政策加码有望助推生猪养殖行业洗牌,未来空间关注产业链整合进程

2015年以来国家对生猪产业链的环保要求趋严,倒逼大量非法违规的养殖企业和屠宰企业退出市场,根据农业部新闻,2016年农业部查处屠宰违法案件4839起,捣毁私屠滥宰窝点2715个。2018年非洲猪瘟爆发促使政策再度加码,农业部连发多项文件,要求加快推进生猪屠宰清理整顿和标准化创建。随着行政力量持续加码,自2015年以来生猪定点屠宰比重呈现出明显的提升趋势,2018年定点屠宰比例为35%。

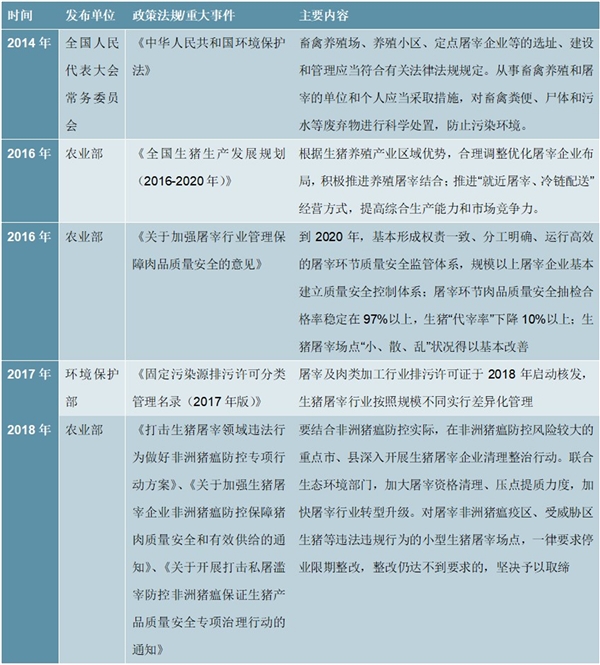

表:生猪养殖行业政策法规

资料来源:锐观咨询整理

表:生猪屠宰行业政策法规

资料来源:锐观咨询整理

违法违规的私屠企业在政策压力下陆续离场,行业集中度提升优先从规模以上定点屠宰企业内部进行。从生猪定点屠宰企业的内部结构来看,规模以上定点屠宰企业数量从2012年4585家减少至2016年2907家,减幅达到37%,平均屠宰规模提升至7.18万头/年。由于定点屠宰具有极强的规模依附属性,随着规模效应逐步强化,中小规模屠宰企业生存空间将持续恶化:

受制于规模,中小企业盈利弹性较小。一方面,政策趋严推升上游养殖业集中度,中小企业收猪处境趋于被动,尤其是在生猪供给量收紧时期,其议价能力更弱;另一方面,对于大规模的屠宰企业而言,可通过鲜销和冻品平衡对猪价周期的影响进行平滑,而中小企业受制于资金、业务等方面规模限制,操作空间有限。

融资环境收紧,中小企业资金压力加剧。由于屠宰企业的毛利率较低,尤其是小规模屠宰企业利润空间更加微薄,因此整体资金流动性欠佳,在融资环境收紧的背景之下,较大的资金压力也极大压制了中小型企业的成长空间。