中国手机散热行业材料市场发展趋势分析,VC和石墨烯片成未来发展方向

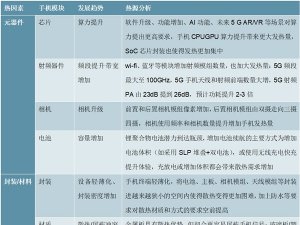

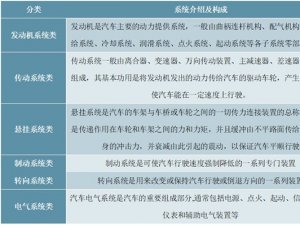

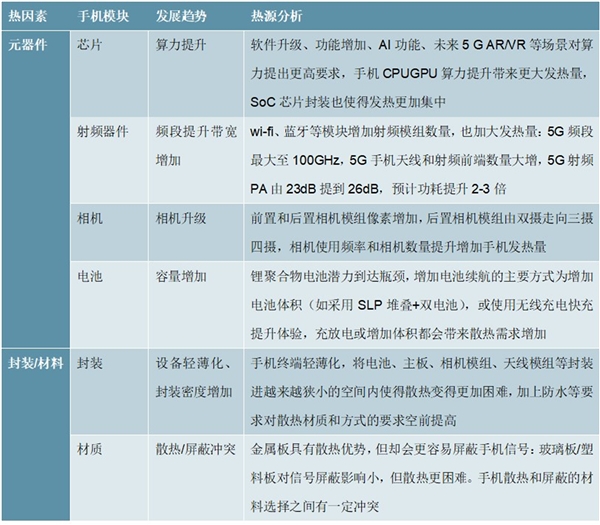

智能手机集成度进一步提高,单位空间内的功耗日益增加,主要热源包括处理器芯片、PCB和主板元器件、面板、电池、相机、LED等,其产生的大量热量影响用户体验与手机正常工作。随着处理器晶体管和主频大幅增加导致性能和能耗提升、小型化导致堆叠封装密度提升、5G新增Sub-6GHz和毫米波频段导致射频前端功耗增加,高效手机散热方案日益重要。

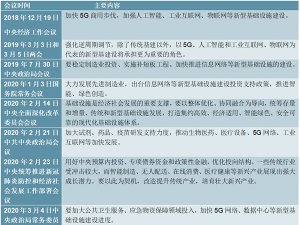

随着5G散热需求增加和散热工艺升级,预计散热单机价值有望提升到1%-1.5%,单机价值达20-25元。市场空间方面,2018年全球手机热管理市场约14亿美元,预计2018-2022年手机散热市场年均复合增速高达26%,2022年达35亿美元市场规模。

表:手机热源与散热影响因素分析

资料来源:锐观咨询整理

四种材料满足手机多样化的散热需求。由于不同场景对材料体积、效率、成本要求不同,散热系统需要综合热传导、热对流、热辐射等散热原理,采用多种散热材料,目前手机散热主要方案是硅脂、石墨、热管和VC。硅脂制成的导热界面材料既可以贴合发热和散热部位以提高导热效率,又可以起到绝缘减震的作用,由于接触面积小用量少,单机价值量相对有限。相较于金属材料,石墨具备更高导热系数、高比热容和低密度等优异性能,其中石墨烯热导率更高,但工艺难度较大。热管与VC均是基于液体气液转换的二相流原理进行热交换的结构,结构原理类似但结构复杂度和散热效果不同,VC较热管散热效果好1倍左右,成本高2倍左右。传统的石墨片+导热胶的作用是传递,无论从材料性能和面积堆叠上都遇到瓶颈,热管/VC产品在PC、基站、服务器等传统高功耗电器上应用广泛,散热效果极佳,小型化后应用到手机上前景广阔,目前主流5G机型采用VC液冷+多层石墨片,高端系列已经率先采用石墨烯片散热。

表:常见手机散热材料的特点

资料来源:锐观咨询整理

高端市场国外垄断,台系厂商VC优势明显。目前全球导热市场已经形成稳定竞争格局,高端市场被富士高分子、贝格斯、固美丽等海外公司垄断,富士高分子在高端热界面材料市占率超过60%;贝格斯产品线齐全,涉及行业广泛;固美丽在导热相变化材料具有技术优势,导热石墨膜片的主要厂商是日本松下、美国Graftech、日本Kaneka。以双鸿、台达、超众、泰硕为代表的台系厂商VC优势明显,月产能存量和增量均超过陆系厂家。

受益5G换机潮与散热工艺升级,国内厂商追赶势头强劲。中国大陆厂商起步较晚,海宝电子、桐林电子等大陆资深散热厂商在热管领域经营多年,在超薄管上斩获订单,但VC领域尚无批量生产能力。中石科技、飞荣达和碳元科技等厂商在中低端导热界面材料、石墨材料方面有一定产品积累,铜管和VC布局力度突出,具有自主研发能力并获得下游终端客户认证,成功进入三星、华为等供应链。5G时代将带来巨大的换机需求,加上国产替代趋势,将大幅拉动国内散热产业增长。我们预计在5G换机潮与散热升级大背景下,本土产业链的成本优势和政策支持为国内散热厂商营造了良好的竞争机遇,建议关注飞荣达、中石科技、碳元科技。

表:三家公司皆布局热管,但客户、产品各有侧重

资料来源:锐观咨询整理