2020射频行业市场现在分析,半导体增长最快子行业本土公司充分受益

射频前端是高技术、高壁垒、高价值的核心芯片,市场空间大、行业增速高,但也是目前国产薄弱环节。射频前端是通信设备核心,具有收发射频信号的重要作用。射频前端通常包括滤波器/多工器、PA、射频开关、LNA、天线调谐、包络芯片等一系列分立芯片,以及以射频封装为存在形式的射频模组。随着手机频段数量和射频前端复杂度的不断增加,手机射频前端的模组化率不断提高,射频模组日益重要。

数据需求爆发、通信技术升级、终端设计创新等因素正推动射频前端需求和价值的快速提升,未来几年射频芯片有望迎来14%年均复合增长。根据Yole数据,2017年手机射频前端市场为160亿美元,预计到2023年增长到352亿美元,未来6年复合增长率达14%,是半导体行业增长最快的子市场。

表:射频前端细分市场预测及其驱动因素(亿美元)

资料来源:锐观咨询整理

滤波器是射频前端增长最快的细分市场,市场空间将超200亿美元,5G加速高端滤波器占比提升。根据Resonant预测,滤波器市场价值将从2018年的90亿美元增长到2025年的280亿美元,市场空间7年内翻三倍,年复合增长率高达18%,成为射频前端体量最大增长最快的细分市场。滤波器未来市场空间巨大,尤其是高端滤波器市场需求将持续旺盛。我们预测,5G滤波器市场空间将在2020年后逐渐打开,到2022年占比22.63%。随着5G技术的发展和普及,未来高达百亿美元价值的滤波器潜在市场空间静待开拓。

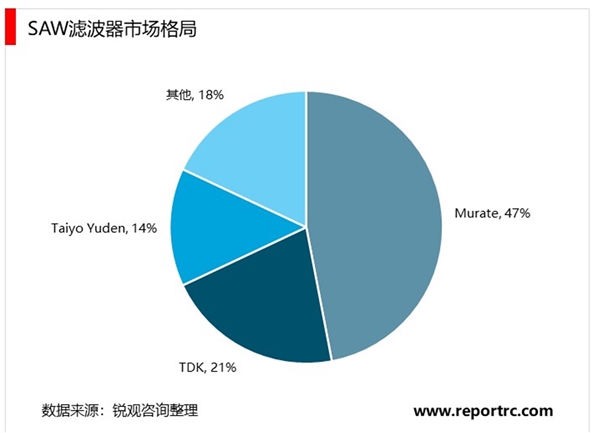

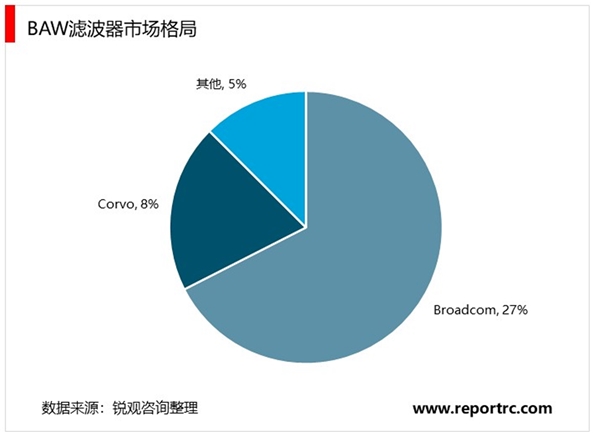

美日厂商在滤波器行业寡头垄断,强者恒强。在射频滤波器领域,日美企业在经历数次并购整合后,呈现寡头垄断竞争格局。其中,主打性价比的SAW滤波器仍然是市场需求的主力,目前SAW滤波器被日本Murata、TDK、TaiyoYuden等垄断,市场份额超过80%;其中,Murata有7成营收来自中国,产能处于供不应求状态。而高端BAW滤波器的主要供应商是美国的Broadcom、Qorvo,两者合计占据超过95%份额。国外厂商已充分享受智能手机红利期,在经过长期迭代和经验积累后,已在诸多技术环节取得明显优势。

国产滤波器厂商整体实力较弱,低端滤波器SAW只占全球1%-3%,高端BAW滤波器全球占比基本为零。

国产滤波器厂商主要分为三类:一类是中国电科集团下属科研院所,包括中电科26所、55所,以军工国防市场为主,民营市场为辅;第二类是本土滤波器上市公司,包括卓胜微、信维通信、天通股份、麦捷科技、三安光电等;第三类是非上市公司,包括好达电子、诺思微系统、中科汉天下等。目前滤波器市场被美国、日本垄断,高端滤波器国产化率近乎为零,低端只占全球1%-3%。国内仅26所、55所产品相对高端,进入华为供应体系。

当前正处4G向5G的升级换代期,国产滤波器厂商若能把握机会,依靠成本优势切入市场,并在中低端市场挤出国际大厂后向中高端产品线扩展,便有望实现滤波器国产突破。上市公司建议关注卓胜微、信维通信、天通股份,卓胜微的滤波器业务与原业务体系高度协同,信维通信、天通股份的滤波器业务具有IDM优势。

表:国产滤波器厂商概况

资料来源:锐观咨询整理

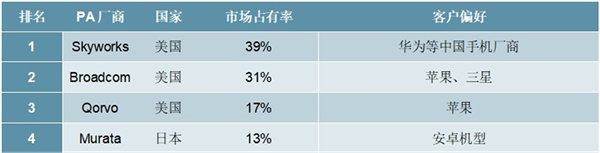

表:全球主要手机射频PA模组市场占有率

资料来源:锐观咨询整理

国内PA产业已形成产业链闭环,初具规模,但高端PA尚显不足。目前国内PA设计公司数量较多,覆盖2/3/4/5GPA领域,但真正能量产出货的PA公司主要集中在红海竞争的中低端2/3GPA领域。PA设计方面,中端PA以唯捷创芯、飞骧科技为主,低端PA以中科汉天下为主,4/5GPA则有初创公司慧智微、锐石、芯朴科技等。晶圆代工方面,台湾稳懋公司凭借给Broadcom、Qualcomm代工PA占据行业主要地位,厦门三安集成也正逐步引领大陆第三代半导体代工。我们认为,随着5G商用不断推进,传统4G中高端市场将逐渐降级为中低端市场,为国产厂商抢占份额创造了良好机遇。

5G加速射频开关需求增长,未来4年全球射频开关市场有望翻倍。根据QYRElectronicsResearchCenter统计,2011年以来全球射频开关市场持续增长,2018年全球市场规模16.54亿美元,预计2023年市场将达35.6亿美元,2018-2023年复合增长率达16.55%。据我们测算,2019-2023年智能手机出货量从16亿增长到18亿,射频开关单机数量从6个增长到14个,平均单价从0.16美元降至0.12美元,对应市场将从2019年的15.4亿美元增至2023年的30.2亿美元,年均复合增速高达18%。

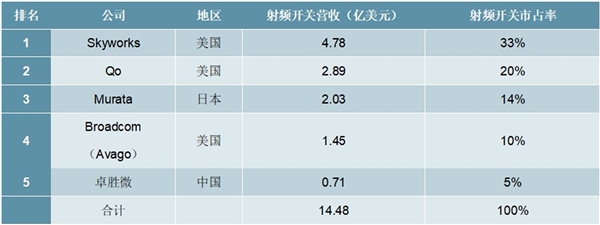

美日厂商合占射频开关市场近80%份额,卓胜微率先实现国产突破。射频开关龙头公司包括美国的Skyworks、Qorvo、Broadcom和日本的Murata等,4家公司合计占据全球射频开关市场份额的77%,其射频开关产品覆盖高端机型,比如苹果iPhoneX/XSMax/XR、三星Galaxy系列、华为Mate系列等。卓胜微作为全球第五大、国内第一大射频开关公司,产品以中低端机型为主,目前已取得全球5%市场份额,率先实现国产突破;并且随着与客户合作的加深,其份额有望继续扩大。

表:全球前五大射频开关芯片公司

资料来源:锐观咨询整理

表:国内主要射频开关芯片公司业务概括

资料来源:锐观咨询整理

5G将促使市场格局洗牌,部分国产厂商有望突破。我们认为,5G重新洗牌射频前端市场。Sub-6GHz领域国际龙头率先调整战略,看好占高端芯片的Broadcom、一体化战略的Qualcomm、受益中国市场的Murata,对Skyworks、Qorvo在中国市场的表现持审慎观点。而在毫米波领域,目前仅Qualcomm走在市场前列,MTK、Samsung、海思则仍在探索。

产业升级之际,国产厂商有望顺势突破。尽管射频前端在高端市场完全被国际厂商垄断,但在中低端市场领域,国产厂商近几年的进步令人瞩目。随着中国消费电子市场和OEM厂商的发展壮大,国内涌现出一批具有竞争力的射频前端厂商,包括处理器厂商华为海思、紫光展锐等,也包括滤波器、PA、射频开关等领域的射频器件厂商。这些厂商依靠成本优势切入中低端市场,并在挤出国际大厂后迅速向中高端产品线扩展。

我们认为,5G到来之后,4G时代的中高端市场将降级为中低端市场,部分国产厂商仍将利用上述策略在这一领域抢占份额。此外,国产厂商若能较好地把握射频前端模组化趋势,基于现有技术资源提供完整的射频系统解决方案,则有望全面进军高端市场。例如可提供基带和射频前端的紫光展锐,以及提供包括天线在内的射频方案供应商信维通信。此类厂商的产品线具有高度的协调性,客户黏性提高将为其带来综合竞争力的显著提升。

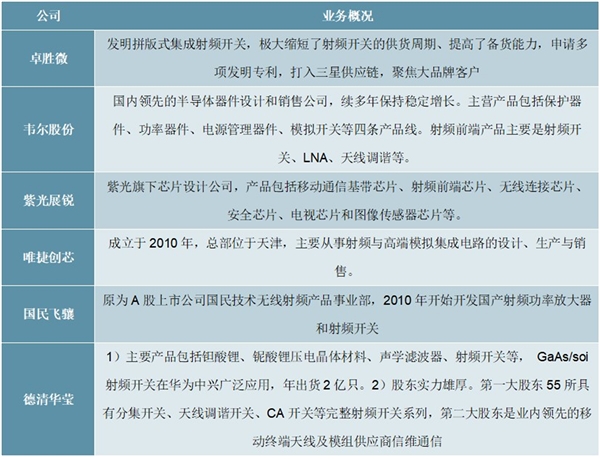

表:射频前端本土主要受益公司概况-1

资料来源:锐观咨询整理

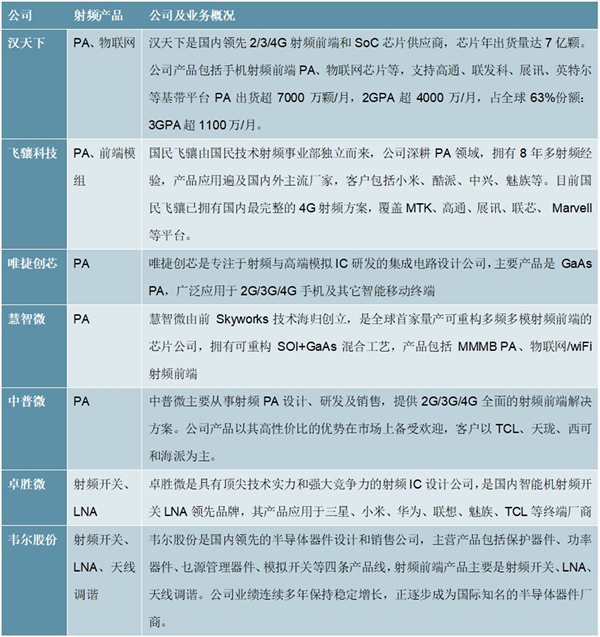

表:射频前端本土主要受益公司概况-2

资料来源:锐观咨询整理