海洋工程装备行业发展主要政策及行业现状分析

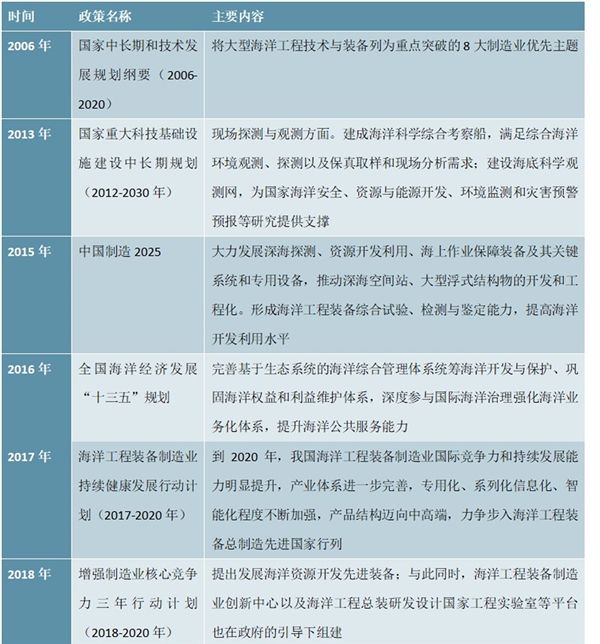

海洋工程装备行业在面临国家层面能源供给紧张、海洋油气成为全球油气资源接替区等的大背景下,行业发展速度与相应的科技水平直接影响我国在愈发激烈的国际竞争中所能占取的地位。作为国家高度重视的战略新兴产业,国家层面关于海洋工程装备行业的政策也在不断引导着行业发展,政策支持为行业不断向高端化、核心领或发展提供了强有力的保障

1、海洋油气开发设备产业格局

油服行业是由石油尠探生产所形成的为石油公司提供工程技术服务的行业。行业体系规模脑大,服务贯穿石油探、开发、生产的油田整体价值产业链。油气设备行业主要指生产商为油气服务过程中提供所需设备的行业,其中主要是指各种用于勘探开发和生产环节的机械设备等。

资料来源:锐观咨询整理

在2015年5月8日国务院发布的《中国制造2025》中,大力推动重点领域突破发展一项重点强调,海洋工程装备及髙技术船舶。大力发展深海探测、资源开发利用、海上作业保障装备及其关键系统和专用设备。推动深海空间站、大型浮式结构物的开发和工程化。形成海洋工程装备综合试验、检测与鉴定能力,提高海洋开发利用水平。突破豪华邮轮设计建造技术,全面提升液化天然气船等高技术船舶国际竞争力掌握重点配套设夆集成化、智能化、模块化设计制造核心技术。

图表:国家层面海洋工程装备行业主要政策

资料来源:锐观咨询整理

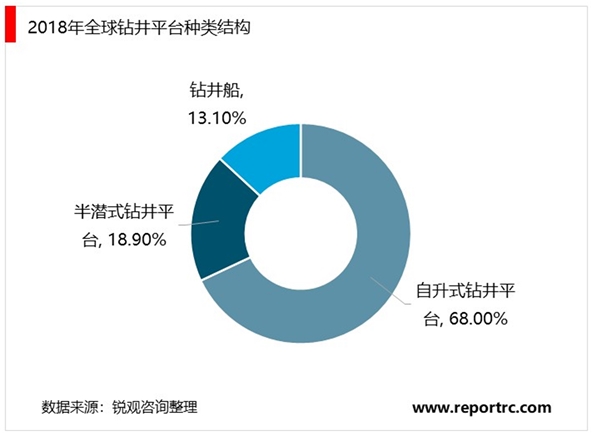

全球海工装备主要分为钻井平台、采油平台以及海洋工程辅助设备。钻井装备主要有自升式钻井平台、半潜式钻井平台、钻井船等,它们是开采海洋油气的主要装备。据统计,截至2018年9月,全球自升式钻井平台保有量达321座,占比接近七成;半潜式钻井平台其次,保有量89座,占比18.9%;钻井船保有量62座,占比13.1%。

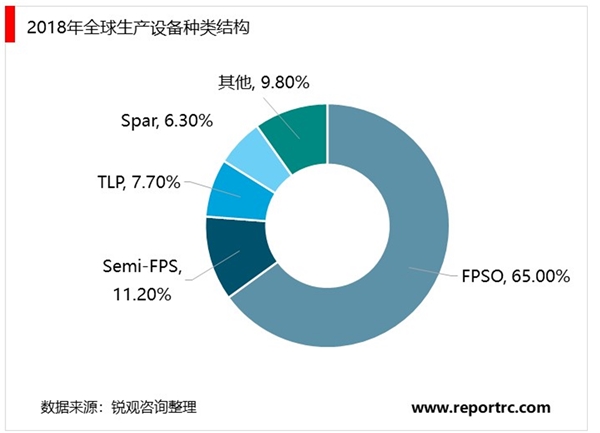

生产设备用于开采石油和天然气,并对油气进行油气分离、油水分离等初步处理,主要分为固定式生产设备、浮式生产系统、水下生产系统三大类。目前,主流生产设备是浮式生产设备,占生产设备总量的大部分份额,主要包括浮式生产储油轮FPSO、TLP、立柱式平台SPAR和半潜式生产平台(Semi-FPS)等4种。从全球浮式生产设备保有量来看,FPSO仍占据大部分,占比高达65%,且占比将继续上升态势;而半潜式生产平台Semi-FPS、张力腿平台TLP和立柱式平台SPAR的占比共计约25%。

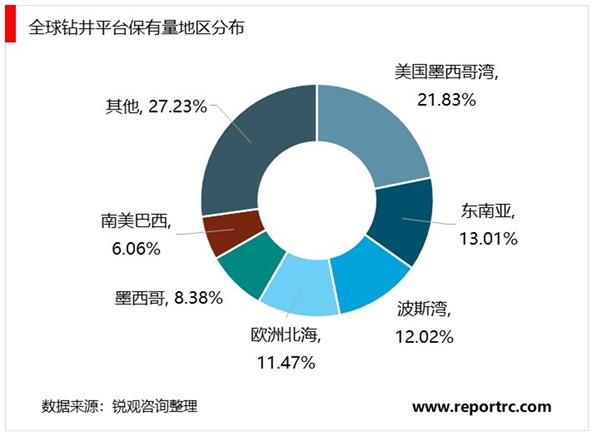

以钻井平台保有量为例,目前墨西哥湾所占比重最大,约为21.83%;东南亚其次,占比为13.01%;波斯湾、欧洲北海占比也超过10%,分别达12.02%、11.47%。

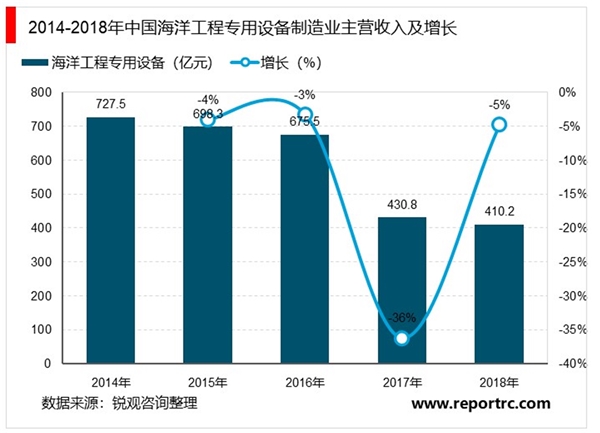

受全球海工装备市场低迷影响,中国海洋工程专用设备行业同样整体呈下降趋势,据统计,2018年,海洋工程专用设备行业主营收入410.2亿元。但整体上下降幅度小于全球海工装备制造行业规模下降幅度。

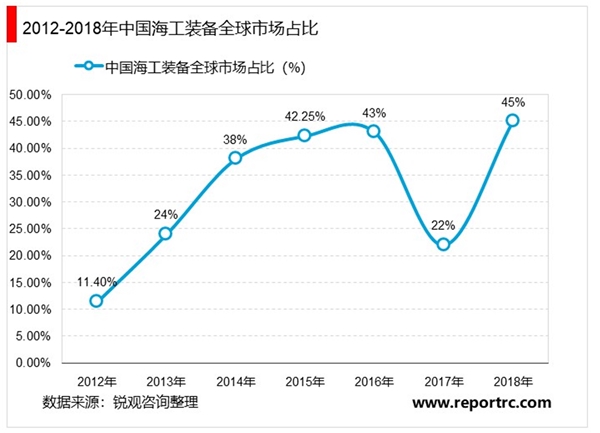

2018年,中国承接各类海工装备44艘/座,合计38亿美元,同比增长84%,全球市场份额达到45%。骨干海工装备企业紧盯市场变化,承接5艘高价值量的FPSO,同时在LNG动力守护供应船、LNG浮式再气化驳船等LNG相关海工装备,以及海上风电安装平台、自升式海洋牧场平台、海上风电多功能抢修船、海上风电安装船和智能化渔场等新型海工装备领域取得突破。