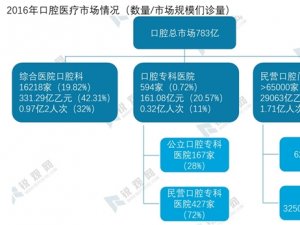

口腔行业市场发展趋势分析,中国居民对口腔修复的需求较大种植牙市场渗透率

老龄化进程加快,中国65岁以上的老年人口占比早已超过了2008年的韩国。根据国家统计局数据,2017年我国65岁以上人口数量1.66亿人,占比达到11.4%,老龄化进程加快。2000年,韩国人口中65岁以上的老年人占比7.2%,2008年增长到10.3%。2017年中国65岁以上的老年人口比例已超过2008年的韩国。

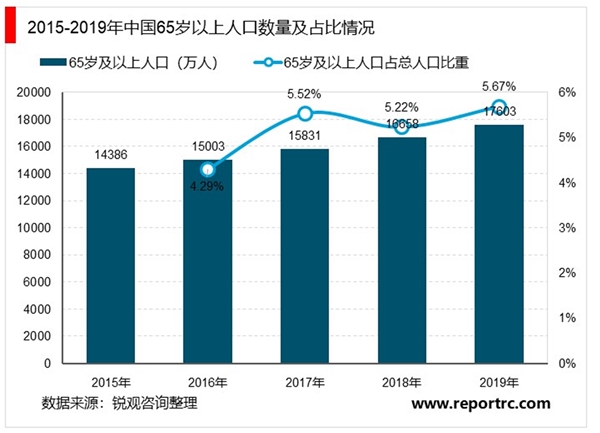

目前,我国的老年人口数量持续上升、人口出生率持续降低,人口老龄化趋势较为明显。数据显示,2019年,我国65岁以上人口数量为1.76亿人,占总人口比重12.57%,这一比例相较于2018年提升0.64个百分点。同年,人口出生率下为10.48%,较2018年下降0.46个百分点。

我们认为中国居民对口腔修复的需求很大,同时近年来居民口腔健康素养水平逐渐提高,是提高种植牙渗透率的关键因素。2017年,我国口腔疾病患者数量达到6.93亿人,较上年同比增长0.43%。预计2018年我国口腔疾病患者数量将会达到6.97亿人,占全国人口比重的49.86%。据2015年第四次全国口腔健康流行病学调查,5岁、12岁儿童龋齿中经过充填治疗的牙齿比例分别为4.1%、16.5%,较十年前上升近50%,说明儿童家长对口腔卫生服务的利用水平在不断提升。65-74岁老年人中,存留牙数22.5颗,全口无牙比例为4.5%;缺牙已修复治疗比例为63.2%。与十年前相比,老年人存留牙数平均增加1.5颗,全口无牙比例下降33.8%,修复比例上升29.5%。我们认为目前儿童家长和老年人对口腔卫生服务的利用水平都在不断提升。

未来随着医生数量和经验技术的不断提高,种植牙的市场渗透率能进一步增加。我国口腔就诊率不高与口腔医师数量密切相关。根据wind统计,2011-2016年,我国口腔医院中,执业医师和执业助理医师的数量分别以10.66%和8.83%的年复合增长率增长。执业医师数量从2011年的9852名增长到2016年的16349名,实现快速增长。但与其他国家每百万人口拥有的牙医数相比,还有较大的差距。根据StatisticsKorea统计,2015年德国、日本、法国、美国每百万人口分别拥有780、750、680、610名牙医,中国仅有105名。根据wind行业数据,2016年口腔医院中执业医师只占24%。我们认为未来随着医生数量和经验技术的不断提高,种植牙的市场渗透率能进一步增加。

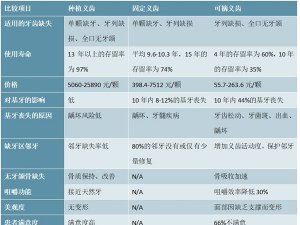

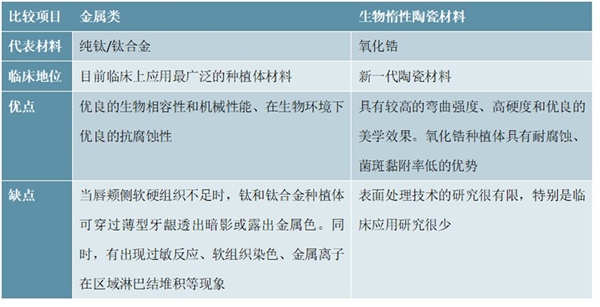

国产种植体在慢慢崛起,但仍需时间去提高精密加工技术、加大市场推广目前纯钛和钛合金是临床上应用最广泛的种植体材料,锥形种植体和喷砂酸蚀表面能获得良好的稳定性。目前纯钛和钛合金是临床上应用最广泛的种植体材料,根据grandviewresearch统计,2016年钛和钛合金的全球市场份额为92.45%,优良的生物相容性、机械性能、抗腐蚀性是其应用的主要优点。氧化锆预计是未来增长最快的种植体材料,作为新型种植体具有和纯钛相似的功能。

表:纯钛/钛合金和氧化锆这两种种植体材料的比较

资料来源:锐观咨询整理

目前种植体轮廓设计主要分为锥形和柱形种植体,在临床试验中发现锥形比柱形种植体更容易在即刻种植手术中获得良好的初期稳定性。另外,提高种植体表面的粗糙度可增加种植体与骨组织的接触面积从而提高骨结合速率。目前国际上多家主流种植体厂家所使用的喷砂酸蚀(SLA)表面可使种植体骨结合速率提高,使愈合时间从3个月缩短到6周,长期稳定性及临床效果均佳,成本较低。

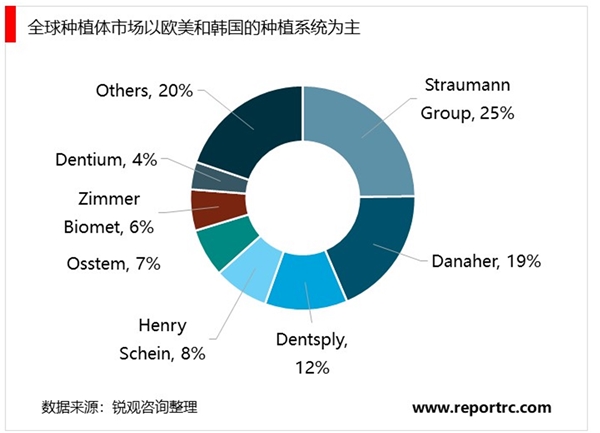

欧美和韩国的种植系统在全球占主导地位。2018年全球种植体市场中,Straumann(土卓曼,瑞士)和Danaher(NobelBiocare的母公司,瑞典)分别占25%和19%。接下来分别是Dentsply(登士柏,美国)、HenrySchein(汉瑞祥,美国)、Osstem(奥齿泰,韩国)、ZimmerBiomet(美国)和Dentium(登腾,韩国)。可以看出,欧美和韩国的种植系统在全球占主导地位。

在中国进口种植体占据主要市场,仍然以欧美和韩国的种植系统为主。在中国,进口种植体占据主要市场。根据价格分为三类:第一类是高端种植体包括Straumann的ITI种植系统以及NobelBiocare的种植系统,价格一般在一万元左右。我们认为这两种种植系统具有丰富的临床应用经验和学术支持,患者信任高品质的产品,抢先进入中国市场占据先机。第二类中端种植系统以BICON(美国)、BEGO(德国)和MIS(以色列)的产品为主。我们认为这类产品价格低于高端种植系统,同样拥有较好的品质保障。第三类是低端种植系统,主要以韩国的登腾和美真格为主。我们认为这类种植体进入中国的时间较早,价格较低,以高性价比、设计适合亚洲人快速抢占市场,在老年人中有优势。但目前来说,像登腾种植体短期临床成功率较高,但长期的使用效果有待考量。虽然与全球种植牙市场的主要厂家有区别,中国种植体市场仍以欧美和韩国种植系统为主。