集成电路行业行业全球及国内发展趋势分析

1、全球集成电路行业概况

(1)行业概况

集成电路行业作为全球信息产业的基础,在产业资本的驱动下,已逐渐成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表。集成电路行业主要包括集成电路设计业、制造业和封装测试业,属于资本与技术密集型行业,业内企业普遍具备较强的技术研发能力、资金实力、客户资源和产业链整合能力。

2017年全球集成电路产业又一次进入繁荣期,市场规模也创下历史新高,半导体技术也将从10nm推进到7nm的全新节点。物联网、人工智能、汽车电子、智能手机、数据中心服务器和云计算、虚拟现实和增强现实及可穿戴设备等逐步成熟和发展,驱动了集成电路市场的加速发展。集成电路行业主要包括集成电路设计、集成电路制造及集成电路封装三个领域。其中,根据ICInsights的数据,全球集成电路设计业2017年的营业收入为1,006亿美元,首次突破1,000亿美元大关,同比上升11%。人工智能、高端应用处理器、高性能计算、5G、汽车驾驶辅助系统等新兴领域是驱动2017年IC设计业继续向前发展的主要驱动力。预计随着新领域应用产品的逐步推出,集成电路设计行业将迎来新的一轮爆发。

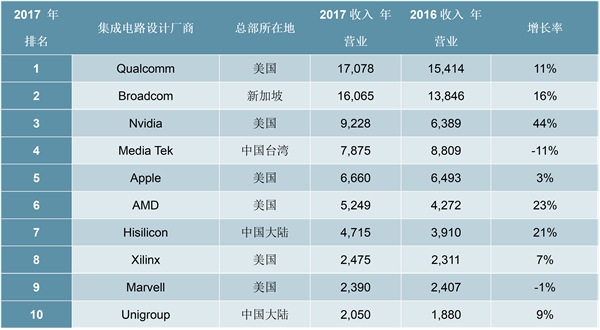

目前少数巨头企业占据了全球集成电路设计行业的主导地位,前十大厂商的营业收入占全行业的73.34%,整个市场较为集中。全球前十大集成电路设计厂商如下表所示:

2017年全球前十大集成电路设计厂商销售收入

资料来源:公开资料整理

2、中国集成电路行业概况

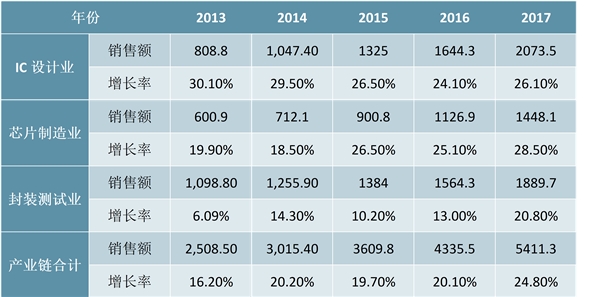

与全球市场增速放缓形成鲜明对比的是,我国大陆集成电路产业虽起步较晚,但经过近20年的飞速发展,我国集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。根据中国半导体行业协会披露,自2002年以来,我国集成电路产业规模得到快速增长。2017年,中国集成电路产业总销售额高达5,411.3亿元,比上年增长24.8%,预计2020年时,产业规模将达到全国集成电路发展“十三五”规划的目标,产业销售规模达到9,300亿元。

从产业结构上来看,我国的芯片设计业继续保持高速增长,占比逐年上升。自2016年以来,集成电路设计业总规模已超过封装测试业,在集成电路产业中占比第一。在2017年我国集成电路产业发展中,设计业销售额为2,073.5亿元,同比增长26.1%;芯片制造业销售额为1,448.1亿元,同比增长28.5%;封装测试业销售额为1,889.7亿元,同比增长20.8%。2017年芯片制造业增速最快,主要原因是受到国内芯片生产线满产及扩产的带动,国内晶圆厂生产大都处于近五年的最好水平。

资料来源:公开资料整理

经过我国集成电路从业人员的不断努力,我国集成电路设计、制造、封装技术不断成熟和发展,也涌现出了像清华紫光展锐、华为海思等一批优质的集成电路公司,但不可否认的是我国集成电路产业相较发达国家而言仍有一定差距。具体表现在以下几个方面:第一是设计、制造和封装产值比例不合理。随着科技的不断发展,技术的发展日新月异,芯片作为机器的大脑具有举足轻重的作用,而芯片设计作为实现功能的核心,在整个集成电路行业具有高附加值、技术含量高等特点,其毛利率相对于制造和封测厂商来讲相对较高,同时对于环境、工作场所等的影响相对较小。因此,集成电路设计产业受到美国、欧洲、日本等发达国家的高度重视,也是发达国家实现技术垄断的主要领域之一。在世界范围内,集成电路设计的产值占比接近60%,而集成电路封装测试环节的份额占比不到20%。目前,我国大陆集成电路产业仍然大量集中在附加值和技术含量相对较低的制造和封装环节,2017年设计行业占比仅为38%,我国集成电路行业整体面临转型。

第二是我国大陆集成电路企业结构相对分散,与发达国家相比结构不合理。目前大陆集成电路产业市场集中度相对较低。以集成电路设计为例,中国前十大集成电路设计企业2017年的市场份额占比为38.01%,而在全球市场,2017年前十大集成电路设计企业市场份额高达73.34%。从业态来看,集成电路产业具有技术密集和资本密集的属性,行业发展趋势有利于强者恒强。

第三是我国集成电路产品自给率偏低,贸易逆差持续扩大。根据海关统计,2017年进口集成电路3,770.0亿块,同比增长10.1%;进口金额2,601.4亿美元,同比增长14.6%。出口集成电路2,043.5亿块,同比增长12.9%;出口金额668.8亿美元,同比增长9.0%。2017年进出口逆差1,932.6亿美元,国内集成电路产品的自给率偏低的情况仍然没有得到明显改观。规模庞大的国内市场为集成电路产业发展提供了广阔的空间,随着国内企业技术水平的提升,快速响应、本土化服务等优势进一步体现,国产化将成为市场选择的大趋势。

资料来源:公开资料整理

3、集成电路行业未来发展趋势

(1)新兴领域需求提升,持续开拓市场空间

随着全球物联网产业的不断发展,在未来几年,物联网将成为一个极具突破性发展的巨大市场。而对于中国物联网市场发展而言,国家“互联网+”、“十三五”规划等政策的逐步落实,以及智能农业、智慧交通、智慧医疗、智能工业等行业的联动发展,都将成为物联网市场规模提速的重要推动力。预计在未来几年,如高精准度的数据转换芯片、高速的射频传输芯片等集成电路产品都将被更为广泛地应用在各类智能移动终端、工业机器人、新能源汽车、可穿戴设备等新兴产品中。由于这些新兴领域的电子产品在全球都处于初期发展及应用阶段,在国家政策的扶持以及市场需求的双重带动下实现产品自主化的可能性较高,如果能够把握住市场发展机遇,未来这些新兴领域不但将成为集成电路市场新的增长蓝海,也将为国内集成电路产业带来前所未有的发展契机。

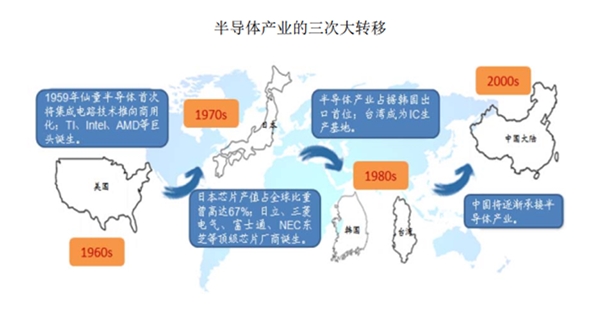

(2)集成电路行业将向发展中国家进行迁移

在区域方面,从全球范围来看,集成电路产业正在发生着第三次大转移,即从美国、日本及欧洲等发达国家向中国大陆、东南亚等发展中国家和地区转移。近几年,在下游通讯、消费电子、汽车电子等电子产品需求拉动下,以中国为首的发展中国家集成电路市场需求持续快速增加,已经成为全球最具影响力的市场之一。在此带动下,发展中国家集成电路产业快速发展,整体实力显著提升。未来伴随着制造业智能化升级浪潮,高端芯片需求将持续增长,将进一步刺激发展中国家集成电路行业的发展和产业迁移进程。

(3)资本运作监管趋严,新兴技术有望成为新方向

相比于2015年和2016年的全球半导体产业并购潮,2017年半导体产业的并购态势显得较为平静,原因在于正在收购的标的面临着日益严苛的监管,买卖双方正经历着更加漫长的谈判过程。据ICInsights的报道,2017年全球半导体产业中并购交易总额为277亿美元,远低于2015年的1,073亿美元和2016年的998亿美元。

2017年,全球半导体产业发生的并购案例共20多起,其中交易额在20亿美元以上的共2起,即贝恩资本领衔的财团以180亿美元收购日本东芝半导体的存储器芯片业务,占比49%;第二起是Marvell以60亿美元收购网络通信公司Cavium,以拓展网络通信设备业务,提升竞争力。这两起并购案的交易额共达240亿美元,占2017年全球半导体产业并购交易总额的86.6%。

进入2017年后,随着人工智能(AI)技术的发展风起云涌,不少有意迅速发展人工智能技术的半导体厂商将原来从事人工智能软硬件的小型企业,也纳入了收购兼并的视线。2017年,苹果公司以2亿美元收购了从事比特币挖掘和机器学习的人工智能创业公司Lattice.co和从事量子薄膜传感器技术的量宏科技,以此来拓展苹果公司的先进芯片设计业务。在今后的一段时间内,随着人工智能和其他新兴技术的发展,这样的企业收购兼并将会大量发生。

(4)集成电路设计在产业链占比持续提升

2017年末,国内集成电路各产业链环节中,封装测试业的产值始终保持较高的比例。但是,由于封装业和制造业本身毛利率水平及技术水平相对较低,而设计业毛利率水平相对较高,同时对资本金的需求相对较低,越来越多的企业开始进入芯片设计领域,占整个产业比例逐年上升。2016年,芯片设计产业已经超过封装测试成为占比最大的产业环节,预计到2020年,国内设计业占比将超过50%,与发达国家看齐。