2020智能驾驶行业市场竞争格局分析,细分领域格局相对清晰,主要企业有望受

高精度地图领域:主要从更新能力、云端等资源及定位、车企磨合等能力去分析对于国内图商,目前真正能够打造较完整的高精度地图产品的仅有百度、高德和四维图新三家公司。

1)地图本身精度等差异不大。对于地图本身,三家图商都有较深厚的数据积累,目前也均将在一两年之内基本完成对国内高速公路及城市快速路等采集,预计在精度方面也将都达到高精度地图要求的水平。

2)更新能力四维图新可能处于领先地位。对于更新能力,三家公司均具有较大规模的采集队伍,四维图新还预计将采用滴滴数据回传等方式实时获取交通数据。目前四维图新宣称将实现实时的数据更新,其余两家公司由于信息披露口径原因,尚未明确表示数据更新的频率。

3)云端处理能力、资源差别不大。对于云端等资源及定位等能力,三家公司均表示有厘米级的高精度定位能力,同时三家公司均背靠大型互联网公司或有相关合作,云端数据处理能力差异不大。

表:三大图商在高精度地图的采集能力和已有布局已处于领先地位

资料来源:公开资料整理

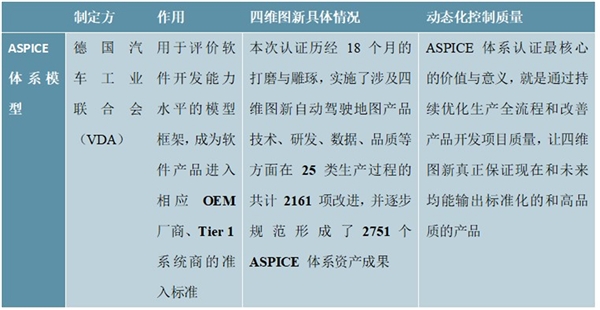

4)车企资源,四维图新具有一定优势。第一,在传统地图领域客户优势。车企对产品质量体系、产品工艺和产品质量的严格审核和认证。到高精度地图的采购阶段,同样需要多轮的验证与测试,了解车企需求、熟悉车企质量体系的公司将具有一定优势。第二,在不同客户群体内取得新的成果。四维图新自动驾驶地图产品正式通过ASPICECL2(汽车行业软件过程改进和能力评估模型二级)国际认证,也是全球自动驾驶地图领域唯一一张ASPICE二级认证证书,为进入德系车型获得重要助力。同时,华为宣布与公司在高精度地图领域达成合作,未来如果能够进一步加深合作,则有助于在自主品牌领域的开拓。

表:ASPICE体系模型的意义,以及四维图新通过认证的情况

资料来源:公开资料整理

总结:未来判断公司能否在高精度地图市场胜出的依据,一个是实时更新能力,另一个则是实际订单的落地(综合体现了与车企的磨合能力等)。目前三家公司均表示有高精度地图单落地,但四维图新是首个明确表示与较大规模车企有L3级订单的公司,实时更新方面也是公开明确表示具有实时更新能力的公司,可能具有一定先发优势(百度智能驾驶事业部、高德均未上市,部分信息可能存在未公开的情况)。

1、智能驾驶舱领域:看好与产业链上下游深度合作的企业

目前纯硬件以及操作系统市场格局相对固定,多由博世等国际大厂商占据。而软件定义汽车成为行业发展大趋势,因此我们主要对智能驾驶舱相关软件进行讨论。对于哪些公司能够在市场快速发展中获得先机,主要从以下几个方面考察:

第一,与上游能否做到紧密结合。汽车关键部件(比如智能驾驶舱、车联网设备等)后的芯片技术仍集中在高通、英特尔、瑞萨、恩智浦等芯片巨头手中,同时这些巨头多逐渐由硬件产品向软硬件整体解决方案转变,给汽车软件商带来了合作的机遇,能够与这些巨头深度合作的公司将在未来竞争中更加获得车厂的青睐,占得先机。

以高通为例,19年高通推出第三代骁龙智能座舱芯片平台,提供芯片,支持沉浸式图形图像多媒体、计算机视觉等人工智能功能,更重要的是兼容主流hypervisor第三方方案并提供虚拟化平台解决方案,从而帮助汽车制造商应对复杂度不断提升的数字仪表盘与信息影音系统的域集成,同时采用相同的软件架构和框架层,方便相关软件商为不同档次的车型配置统一软件定义。

第二,与下游车厂深度结合和绑定。在软件定义汽车的大趋势下,一方面软件提供商需要有足够竞争力的软件技术,另一方面针对具体车企客户的需求进行定制化开发的能力。目前行业内主要智能驾驶舱的提供商均与汽车厂商做联合创新,深度绑定,进行端对端的定义,而后才是支持tier1的交付。

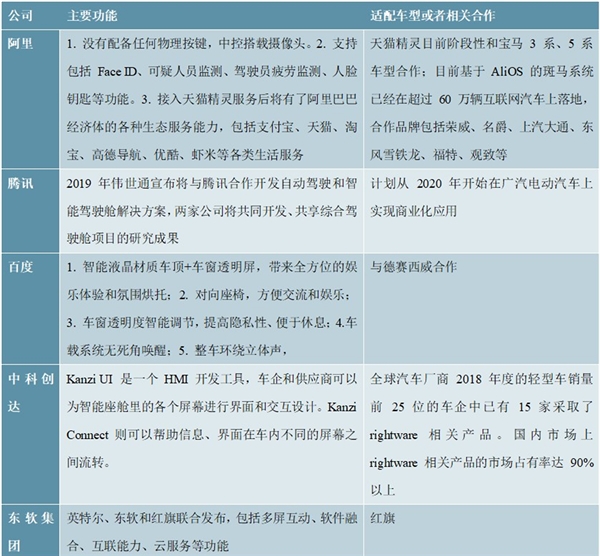

目前国内主要的软件相关厂商包括BAT,以及中科创达、东软集团等。

表:国内智能驾驶舱领域主要软件商

资料来源:公开资料整理

2、车联网:细分领域格局相对清晰,主要企业有望受益

通信模组:日海智能成为龙头,移远通信位列第二。2018年日海智能位于出货量龙头位置,市占率达到21%,移远通信市占率达到20%,排在第二位。Telit、SierraWireless、Gemalto等企业2015年市场份额分别为20%、19%、18%,分列全球二、三、四位,但到2018年三者市场份额分别下滑至10%、12%、9%,分列全球第四、三、五位。

随着车联网行业的快速发展,目前主要模组厂商多数能够提供车联网模组,并分别专注于个别垂直应用领域,形成国际与国内第一梯队引领,国内第二梯队逐步壮大的竞争态势。

车联网芯片:通信芯片具有较高的进入门槛,国内以华为为主,国外则以高通等为主。华为的巴龙5000是可以支持5G的V2X的多模芯片,未来可用于汽车端的车联网、自动驾驶领域。

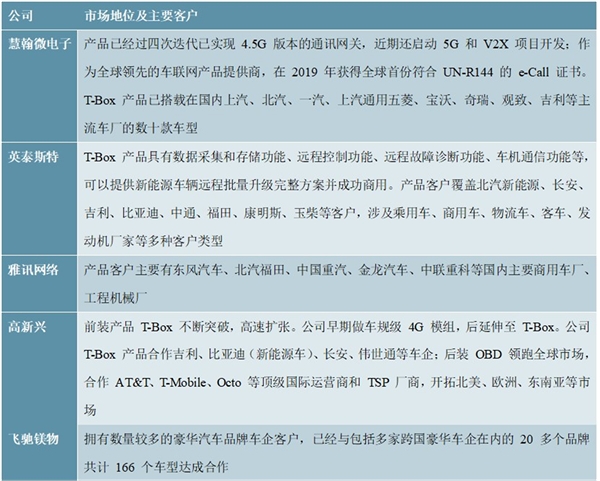

T-box等设备:根据中国信通院的《车载智能终端市场分析报告》目前智能网联汽车的主要车载终端厂商有博世、大陆、法雷奥、LG、哈曼、慧翰、华为、恒润、英泰思特、高新兴等多个厂商。从全球市场上来看,LG电子在全球占据最大的市场份额,通用安吉星推广范围广,哈曼在豪华车品牌中占比较大。在国内企业中,慧翰微电子在国内前装车联网T-Box市场中出货量第一、占比约60%左右的高占有率。

路侧设备领域:国内千方科技、高新兴等企业重点布局,相关设备已经用于国内车联网道路和自动驾驶测试场地等场景。

表:国内市场部分代表性的T-Box企业

资料来源:公开资料整理

3、关注科技巨头布局:华为入局或将改变行业格局,关注后续与上市公司的合作

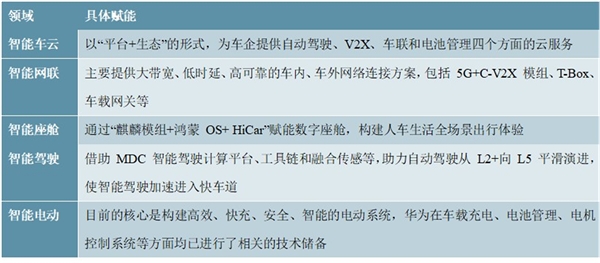

华为的智能驾驶领域的战略是“聚焦ICT技术,帮助车企造好车”,具体说是以“汽车Tier1的定位”为目标,在智能车云、智能网联、智能座舱、智能驾驶和智能电动重点发力,同时在芯片、网联设备、操作系统等领域打造重点产品。

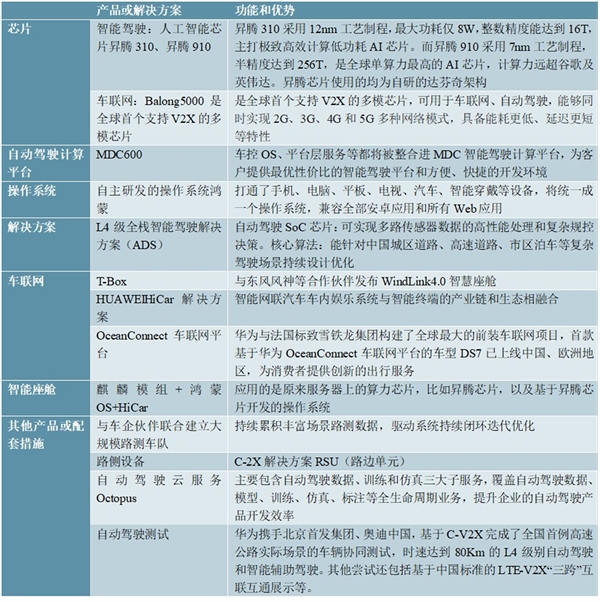

表:华为在智能驾驶领域的布局

资料来源:公开资料整理

成为Tier1,可能给行业格局带来一定改变。华为高层领导已经公开表示,目标是成为智能汽车的Tier1,由于汽车电子产业链Tier1系统集成厂商基本由国际巨头垄断,华为未来的目标可能主要针对自主品牌。我们认为华为布局Tier1,具有两方面的重要基础:

第一,汽车电子领域也需要自主可控,国产替代受到政策大方向的鼓励。汽车电子产业链Tier1系统集成厂商基本由国际巨头垄断,全球前十大汽车电子供应商占有70%左右市场占有率,国内市场也被博世、大陆、电装等国际Tier1巨头所占据,国内需要一个具有实力的自主Tier1。同时,从与车企的合作上看,华为与长安、东风、一汽等十余家车企有合作关系,具有成为Tier1的基础。

第二,底层能力、全面布局成为进入行业的重要能力,长期来看有望形成一定主导能力。在芯片、操作系统等核心技术领域,华为具有关键产品,成为其打造整体解决方案、占领市场的重要能力;在自动驾驶计算平台、整体解决方案,以及智能驾驶舱等核心产品、路测等配套设施来看,华为也都有积极布局;5G的商用给车联网带来催化,而华为自身在通信领域深耕,其技术基因以及相关布局都具有先发优势。综上所述,华为不仅可以为合作伙伴提供全面的整体解决方案,而且能够凭借关键能力逐渐形成自身生态,具有一定的行业主导能力。

表:华为在智能驾驶、车联网领域具有全面的底层基础设施和产品布局

资料来源:公开资料整理

华为进入智能驾驶行业,并可能具备一定的主导能力,能够与华为在智能驾驶领域达成合作的公司,未来有望受益于华为的车企端资源,特别是有利于自主品牌客户的开拓。目前有大量智能驾驶领域的上市公司均表示与华为有合作,未来建议持续关注在重点细分领域可能出现的合作上的进展。