2020云计算行业市场发展趋势分析,5G到来公有云市场高速发展,IaaS占比最高

1.IaaS:跑马圈地仍是各家核心短期内价格要素依然凸显

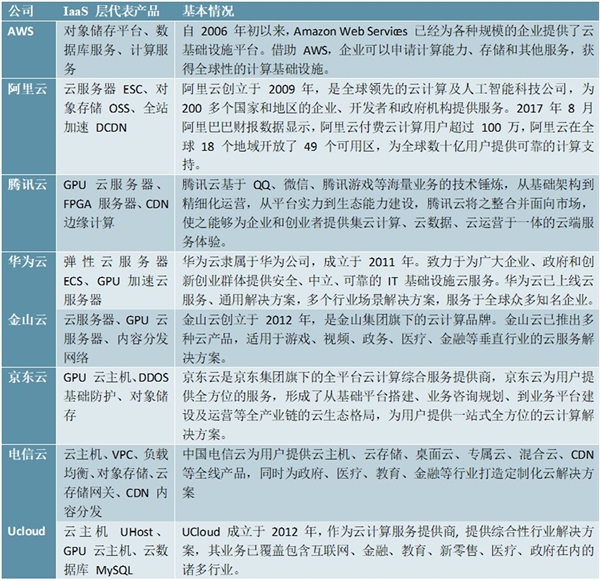

跑马圈地仍是各家核心,短期内价格要素依然凸显。IaaS主要由云服务商向用户交付计算、网络、存储以及其他基础资源。中国IaaS层核心厂商主要有阿里云、腾讯云、华为云、金山云、京东云、Ucloud、AWS、天翼云。目前各大厂商纷纷通过降价争夺地盘,以AWS为例,自2006年发布以来,AWS已经进行了72次降价,在今年6月20日AWS技术峰会上,亚马逊又提出对AmazonEC2新一代5系列C5和R5计算实例,以及GPU加速计算实例P3的价格有27%-49%的优惠。

表:中国云计算IaaS层核心厂商

资料来源:公开资料整理

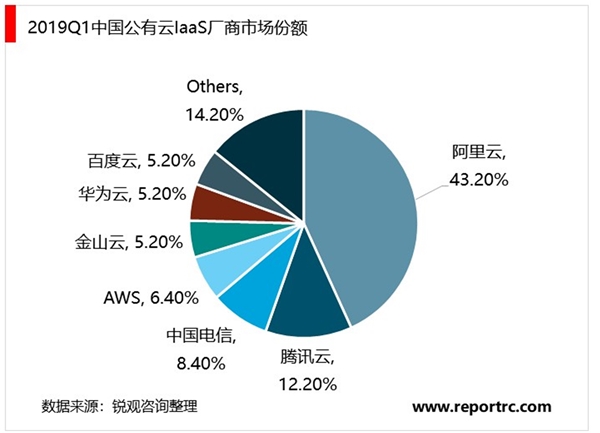

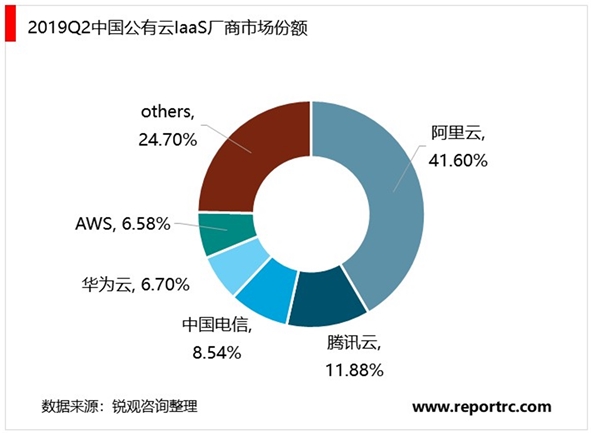

2、中国IaaS层市场集中度进一步上升华为云占比首度单季度超越AWS

2019上半年,中国公有云服务IaaS市场增速稳健,同比增长72.2%,排名前10的厂商目前已占据了超过90%的市场份额。2019年Q2,华为云IaaS市场份额上升到6.7%,增速368%,在TOP厂商中增长最快,首度超越AWS。我们认为华为云的快速增长,华为结合5G+AI联合推广华为云,华为云目前已上线180+个云服务,以及180+个解决方案。公司重视人工智能的应用以及企业数字化转型,随着数据进一步指数级增长,华为云的芯片级优势将进一步凸显。

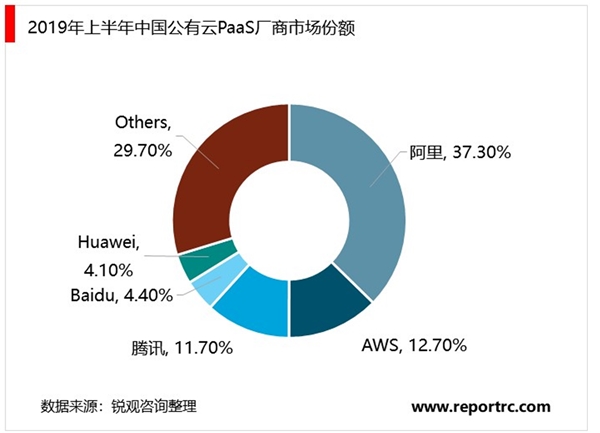

3、PaaS:巨头持续跨界到PaaS延伸产业链

巨头跨界构建自身生态壁垒,延伸产业链。PaaS平台不仅可以管理和调配底层IaaS资源,同时能够打通上层应用,实现应用效率和协作效率最大化。PaaS相对于IaaS和SaaS市场空间较小,IaaS厂商和SaaS厂商往往通过跨界延伸自身的产业链,IaaS、SaaS厂商向PaaS延伸是趋势,构建自身的生态壁垒。与IaaS服务相比,PaaS服是一种比较低成本的上云方案,同时优化企业软件开发模式,对应用开发者来说业务粘性更强。IaaS厂商通过PaaS层实现服务差异化,避免IaaS厂商的价格战,SaaS厂商通过PaaS提升技术支持,更好的实现定制化服务。2019年上半年中国公有云PaaS厂商主要是阿里、AWS、腾讯、百度和华为,前五大厂商占据了70%以上的市场。

4.SaaS:传统软件厂商转云激活高端存量市场,市场格局依旧分散

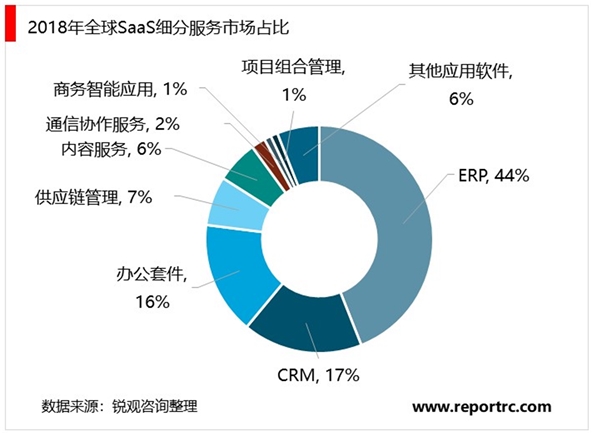

SaaS服务的市场格局变化不大,ERP、CRM和办公套件仍是主流核心。2018年SaaS主要服务类型是CRM、ERP、办公套件,实现了75%的市场份额,商务智能应用、项目组合管理等服务增速较快,但目前整体规模较小,预计未来几年SaaS服务的整体市场格局变化不大。

传统软件厂商积极转云,激活高端存量市场。目前中国SaaS市场主要的参与者主要分为通用类和行业垂直型。通用类,服务于财务、销售、协同办公、生产、采购等行业,覆盖面广,用户基数大,行业垂直型对于特定行业客户需求提供更为针对性的服务。传统厂商如用友、金蝶积极转型,推出多款SaaS产品,云业务占比不断上升,由于之前服务的是中大型客户,有助于加速激活高端市场,定制化需求依然较多。而中型客户和小微客户,对于行业解决方案以及标准化有较高的要求。

图表:中国企业级SaaS客户群体结构

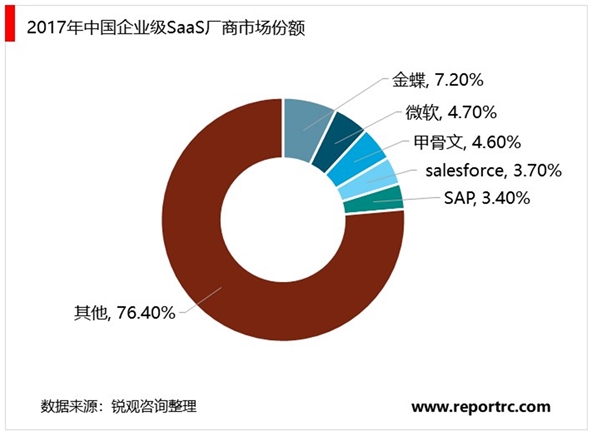

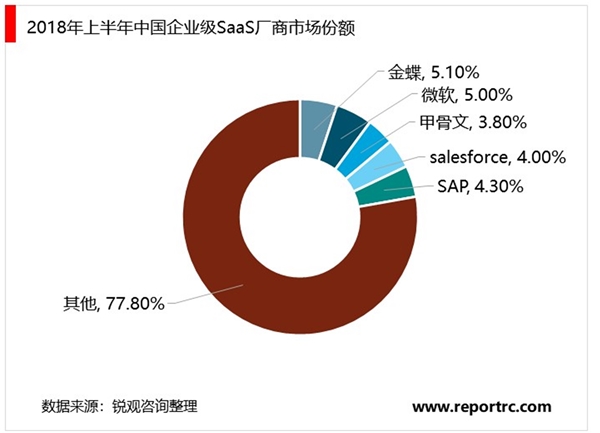

SaaS行业整体格局较为分散,中短期内集中度将维持。根据IDC数据显示,2017年我国SaaS行业CR5及CR10分别为23.6%及35.6%,2018年上半年CR5为22.2%,略微下降。我们认为因为在各个细分领域公司的竞争优势壁垒不同以及持续产生大量的创新型企业,中短期内SaaS层市场集中度持续维持较为分散的状态。