齿轮行业市场需求分析,工程机械市场稳定带动齿轮传动行业市场需求持续增长

1、皮带轮传动市场概况及未来需求分析

①皮带轮传动市场概况

皮带传动主要用于传递相隔距离较大两轴间之驱动力及旋转运动,因其利用皮革与皮带轮之间的摩擦力传动,且因皮带材料具弹性及韧性,故相比链条或齿轮传动更为轻柔安静,尤其适合于高速度低扭力的传动。

皮带轮可广泛应用于小型柴油机动力的输出,如农用车,拖拉机,汽车,矿山机械,机械加工设备,纺织机械,包装机械,车床,锻床,一些小马力摩托车动力的传动,农业机械动力的传送,空压机,减速器,减速机,发电机,轧花机等。作为传动系统的配套行业,近年我国皮带轮行业发展迅速,进一步缩小了与国外的技术差距,目前我国生产的皮带轮已经能够满足国内、国际市场需求。

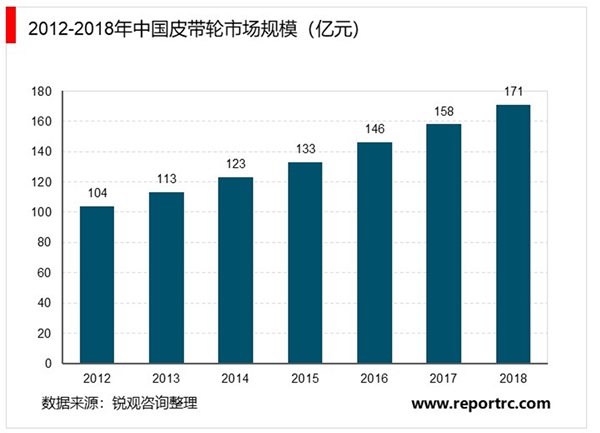

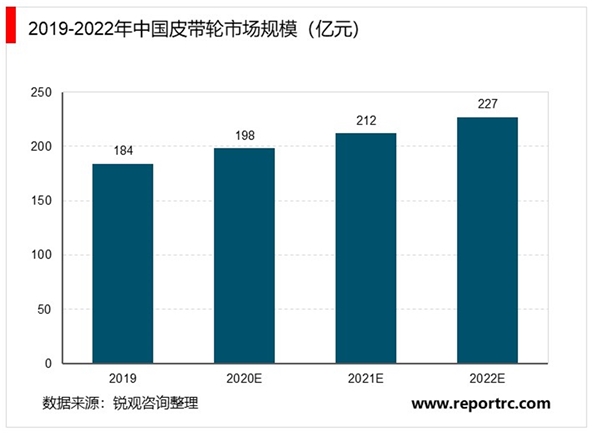

我国皮带轮行业市场规模从2012年的104亿元,增长到2018年的171亿元,累计增长64.42%,年均复合增长8.64%。

②皮带轮传动行业的未来市场需求

未来几年,随着我国经济实现快速稳定发展以及汽车、工程机械等行业的持续发展,下游行业对皮带轮的需求越来越大,皮带轮行业市场规模将保持平稳增长。预计到2022年,我国皮带轮市场规模将达227亿元。

2、链轮传动市场概况及未来需求分析

①链轮传动市场概况

链传动产品是重要的机械基础件。通常,链传动是一种具有中间挠性件的非共轭啮合传动,它兼有齿轮传动和带传动的一些特点,特别是在大中心距、定速比、多轴传动的工况下,以及环境恶劣的开式传动、冲击振动大的传动、大载荷的低速传动、润滑良好的高速传动中,采用链传动,将带来明显的技术效益与经济效益。

在链传动方面,高速高精度汽车发动机正时链传动系统、汽车自动变速箱的Hy-Vo高速齿形链、为国产大飞机配套的航空链、飞机空中加油的链条输送系统、抗疲劳耐腐蚀耐磨损的特种链条等已为汽车、飞机、工程机械、舰船等配套。

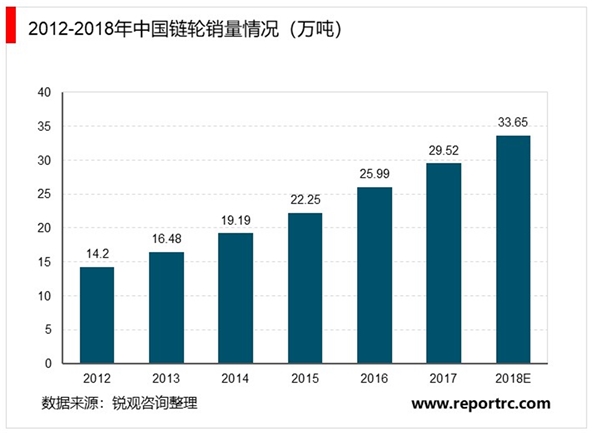

链轮是链传动装置的重要组成部分。近几年,随着链轮生产技术的提高,其应用越来越广泛。链轮在工业应用上的发展较为成熟,在汽车等交通领域也开始大量涉足。随着基建等建设需求,车辆链轮的需求越来越广。2018年,中国链轮销量为33.65万吨。

②链轮传动行业的未来市场需求

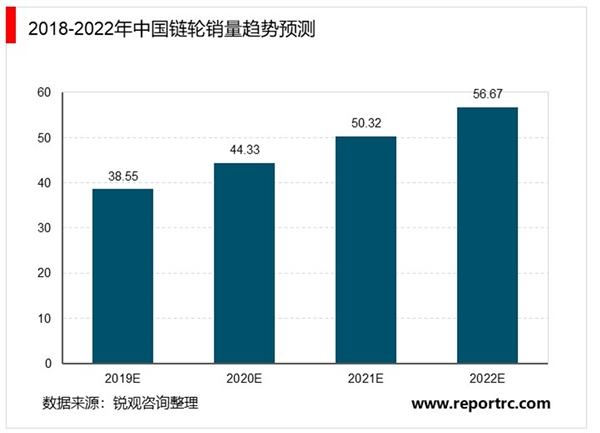

目前,我国已经成为全世界汽车、摩托车制造大国和消费大国。我国工程机械产品在全球市场的占有率约为33%,这个巨大的市场空间有待于进一步加快开拓。随着“十三五”时期各种基建等不断建设与投入,中国链轮行业下游应用行业不断发展,企业自主创新及核心技术的不断提高,将带动链轮的需求,预计2022年,中国链轮需求量将达到56.67万吨。

3、齿轮传动市场概况及未来需求分析

①齿轮传动市场概况

齿轮是工业设备中重要的基础部件,大部分机械成套设备的传动都是依靠齿轮。齿轮行业基本上由车辆齿轮、工业齿轮和齿轮装备等三部分组成。车辆齿轮产品包括车辆齿轮和车辆变速总成,应用的领域包括各类汽车、摩托车、工程机械、农机和军用车辆等,其中以传统汽车为主,约占车辆齿轮总量50%6;工业齿轮产品包括工业通用、专用、重载齿轮传动产品,应用的领域包括船用、矿山、冶金、航空、电力等;齿轮装备制造业包括齿轮机床、刀具、量具、试验设备、齿轮润滑和密封等,在整个齿轮行业的占比较低。

目前,我国有齿轮生产企业1,000余家,骨干齿轮企业300余家。重点企业的产量、销售额占全行业的75%以上8,拥有一大批产值亿元以上的企业,市场竞争充分。就市场需求与生产规模而言,我国已经成为名副其实的世界齿轮制造大国。

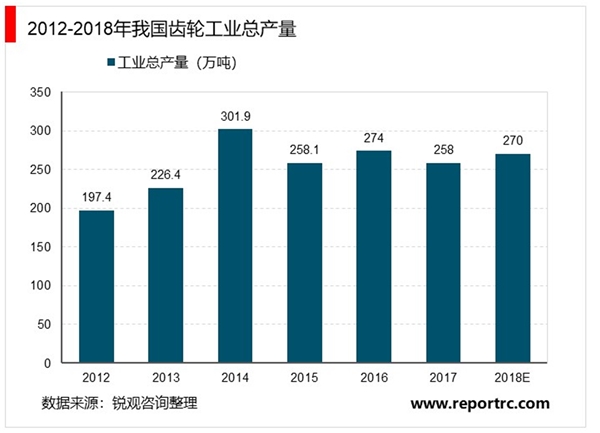

从具体产量数据来看我国齿轮行业近年产量增速波动较为明显。2012-2014年我国齿轮行业生产规模持续增长,工业总产量从197.4万吨增长到301.9万吨。2015-2017年齿轮行业产量呈波动变化,主要是国内去落后产能、调整优化产业结构给行业发展带来的影响。2015年产量为258.1万吨,同比下降14.5%,2016年回升上到274.01万吨,2017年产量为至达258万吨,同比下降5.84%。2018年,受汽车行业影响,车辆齿轮产量可能会有所下滑,但工程机械等行业发展良好,总体来看,预计2018年齿轮产量呈低速增长态势,达到270万吨。

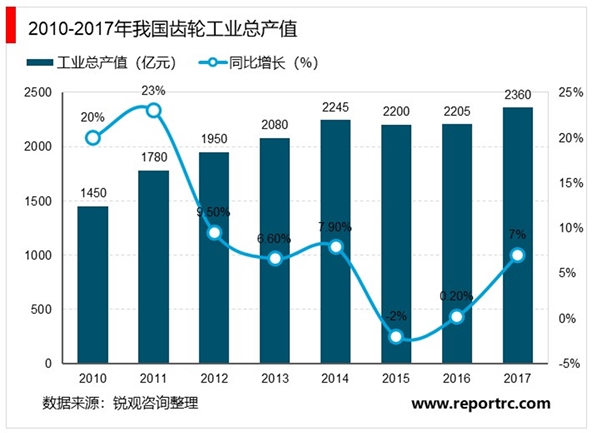

我国齿轮行业工业总产值从2010年的1,450亿元增长到2014年的2,245亿元,累计增长54.83%,年均增长13.71%。2015年略有下滑,总产值为2,200亿元;2016年总产值约2,205亿元,居世界第一位,同比增长2.0%。2017年总产值达到2,360亿元,同步增长7.0%9。2018年,我国汽车产量低于预期,对齿轮行业发展带来负面影响,预计2018年行业规模增长速度将略有下降。

国内齿轮市场集中度较低,单个企业占整体市场份额较小,各企业专注于不同的应用领域,目前国内齿轮行业的产品质量、产品设计、工艺开发、制造装备和检测试验等综合技术水平落后。一方面,中低端产品产能过剩,同质化恶性竞争;另一方面,高端产品能力不足,汽车、工程机械、高铁、煤机和机器人减速器等高端齿轮传动装置仍需大量依赖进口。但同时国内企业的创新和研发能力正在不断提高,高端产品的替代效应越来越明显。

从产业分布上看,我国齿轮生产企业主要集中在京津冀、大连—沈阳、沪宁杭甬、重庆及郑州—洛阳等地区;从产品种类的重点集中区域来看,汽车自动变速箱齿轮基本被国外企业垄断,大中型汽车手动变速器齿轮集中在长春及重庆,专用、重载、通用齿轮集中在浙江、江苏、重庆、陕西及河南等地。

②齿轮传动行业的未来市场需求

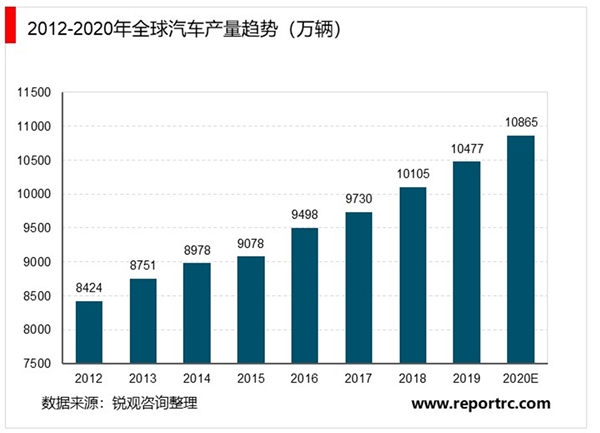

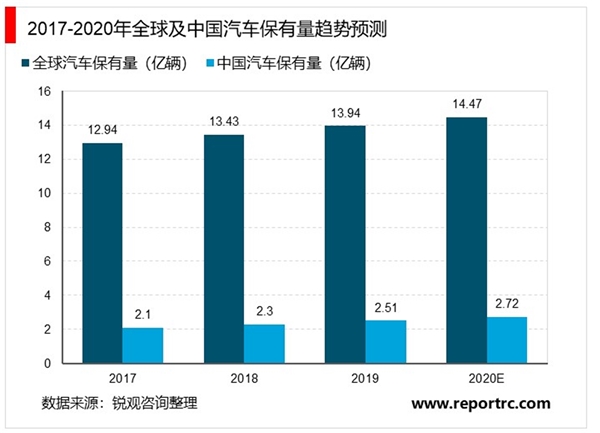

汽车行业是整个齿轮市场最大的应用市场。近年来,随着全球整车销量的快速增长,为整车配套的齿轮需求也随之不断扩大,而国际国内车辆保有量的提高也极大地带动售后市场的齿轮产品销售。展望未来,全球汽车产量和保有量仍将持续增长,汽车产业将成为齿轮行业主要的增长点。

工程机械齿轮约占齿轮市场总量的7%12。目前,我国的工程机械产品产销量及销售额位居世界前茅,中国市场成为北美和欧盟之外最重要的工程机械市场,其中装载机、挖掘机、推土机等部分产品,已经成为世界最大的市场。

工程机械行业发展与宏观经济及固定资产投资高度相关,且下游行业多集中在基础建设、采矿业、房地产业等,产品市场需求受国家固定资产和基础建设投资规模的影响较大。

2012-2016年,受经济下滑等因素的影响,我国工程机械行业连年持续下滑,年均复合下降28%,市场容量萎缩到不足高点的1/313。2016年,中国经济运行缓中趋稳,稳中向好,国内生产总值同比增长6.7%,政府综合运用多种货币政策工具,支持实体经济发展。基础设施投资支撑能力持续提升,固定资产投资同比增长17.4%。涉及铁路、公路交通运输行业投资保持高位运行且增速放缓,水利建设投资略有下降,城市轨道交通、地下综合管廊、机场、市政道路与桥梁等城市基础设施项目借助PPP模式快速增长,加速推进新型城镇化建设,给工程机械提供了较多市场机会,为2016年工程机械市场回暖奠定了基础。

未来几年,受益于固定资产投资增长和使用寿命已到期设备的淘汰更新,预计中国工程机械市场将实现稳定增长,特别是挖掘机预计增幅较大。国际市场预计会实现小幅增长,增长的区域主要会在美国、印度、产油地区、产矿地区、东盟、“一带一路”项目实质开工的地区。工程机械市场的稳定增长,将带动齿轮传动行业市场需求持续增长。