电商导购行业发展概况及发展趋势分析

1、电商导购行业概况

随着互联网技术的加速推广,网络购物这一基于互联网的新兴消费模式发展迅速。根据商务部的数据显示,2018年中国网络零售交易额达9.01万亿元,同比增长23.9%。电子商务行业规模的迅速增加,以淘宝、京东等为代表的电商的成功,以及资本对电子商务、网络购物行业的追捧,均在进一步增加电子商务行业整体吸引力,促进更多参与者进入行业。

而随着行业参与者数量的提高,电商提供的商品种类更全、选择更多,且各类促销、宣传活动也更加频繁,导致各类电商均堆积了海量信息。上述趋势导致用户从各类电商筛选甄别出适合自身购物需求的信息难度增加,网络购物时间成本增加,且经常由于理解沟通中的偏差出现购买商品不符预期的情形,网络购物用户体验下降。而从电商和品牌商的角度而言,随着行业竞争的加剧,各项营销活动有效触达最终用户的难度不断增加。电商导购企业作为一个连接用户和电商、品牌商的中间平台,不仅可以为用户提供高效、中立的消费决策支持,节约他们网络购物的学习成本和时间成本,也可以成为电商、品牌商增加用户曝光、获取用户流量的重要渠道。

电商导购企业指通过比价、返利或内容营销等各类方式,吸引并引导用户前往电商进行交易的企业。按照运营方式、服务用户模式的不同,可以细分为内容类导购企业和价格类导购企业,其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易;价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易。

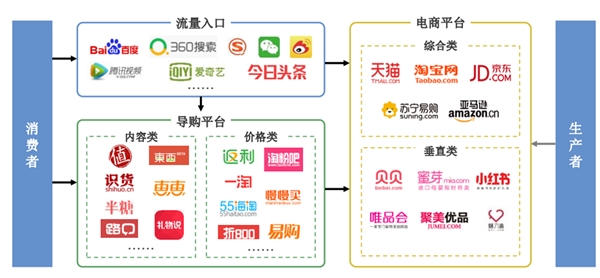

我国电子商务行业整体产业链分布情况如下图所示:

2、电商导购行业前景及发展趋势

(1)我国消费领域增量显著,居民消费需求增长趋势明显

随着经济发展和居民可支配收入的增加,我国居民消费需求增长稳定。2005年至2010年间我国私人消费对GDP增长贡献率为32%,而在2010年至2017年间上述比例上升至43%,私人消费成为拉动中国经济增长的重要力量。波士顿咨询认为,至2020年,我国的消费市场将达到6.5万亿美元的规模。

即便如此,从消费结构上来看,中国居民个人消费占GDP比重较低,与发达经济体差距较大。2017年中国居民个人消费占GDP比重仅为38.39%,远不及全球平均水平的57.86%。随着中国经济结构优化升级,消费对经济增长的驱动力会不断增强,个人消费能力不断提高。

(2)网络购物产业规模呈上升趋势,电商导购行业共享增长红利

在消费领域继续保持高速增长的大背景下,随着互联网的普及,消费者的消费偏好和消费习惯不断发生变化,越来越多的消费者成为网购用户,网络渠道消费在整体消费领域的占比日益显著,成为拉动居民消费的重要渠道。

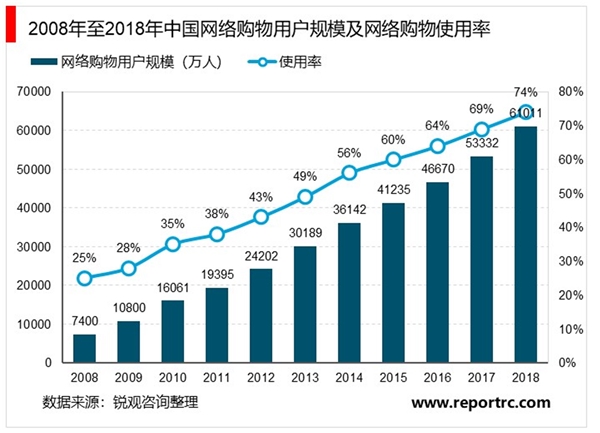

中国互联网络信息中心数据显示,截至2018年末,中国网络购物用户规模为6.10亿,较2017年底增加7,679万人;网络购物使用率亦稳步提升,从2008年的25%增加到2018年的74%。中国网络购物用户规模及网络购物使用率情况如下图所示:

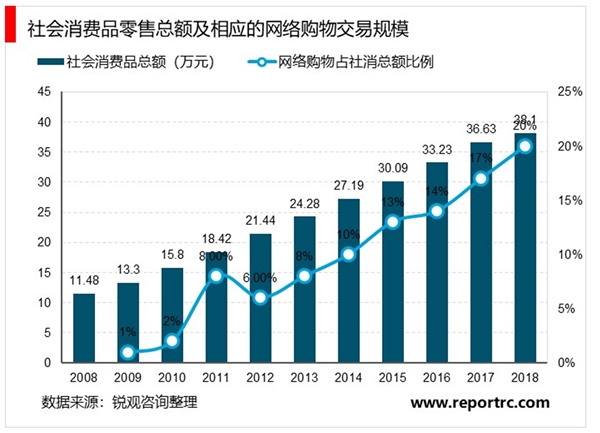

国家统计局数据显示,2018年全国社会消费品零售总额为38.10万亿元。2018年全国网络购物交易规模达到7.5万亿元,占全国社会消费品零售总额的19.69%,占比持续提升。我国社会消费品零售总额及相应的网络购物交易规模占比如下图所示:

(3)电商行业从粗放增长转向精耕细作,优质导购平台价值凸显

电子商务行业发展初期,由于网络用户规模增长迅速,行业流量红利较大,电商企业一般采用价格战、大规模广告投放等较为粗放的方式吸引用户,换取交易规模的快速增长。但随着电子商务行业发展的日益成熟,市场参与者不断增多,竞争更加激烈,尤其是随着行业流量红利的日益减少,电商企业获取新用户的成本大幅提升,传统粗放型的广告投放方式吸引用户效果差、性价比低的劣势开始显现。

在电商行业整体用户获取成本不断增加的大背景下,电商企业一方面更加重视对用户的精耕细作,不断加强用户的忠诚度和粘性,提升用户在单位时间内的价值贡献;另一方面电商企业也更加重视对优质流量的争夺。导购网站作为连接用户和电商、品牌商的重要中间平台,不仅可以为电商、品牌商提供大量、高质量的用户群体,将流量在短时间内转化为交易;而且可以提升电商、品牌商在用户中的认知度和口碑,提升用户的忠诚度和粘性,在较长的时间里为电商、品牌商持续贡献价值。

总之,随着电商行业从粗放增长走向精耕细作,新增用户带来的流量红利减少、优质用户的流量价值逐渐上升,优质导购网站,尤其是内容类导购网站的商业价值日趋凸显。