2020建筑行业市场发展趋势分析,推广政策正在向钢结构市场倾斜市场前景可观

1、钢结构在住宅领域的低渗透率主要是由以下因素造成

目前钢结构在工业建筑、商业建筑、以及部分基建项目的应用相对广泛些。看好钢结构发展的研究者主要是预期未来钢结构在住宅领域的快速增长。我们认为钢结构在住宅领域的低渗透率主要是由以下因素造成:

第一,成本因素,以及与之伴随的传统模式路径依赖因素。

住宅建设行业对于传统模式的路径依赖或为钢结构推广的主要障碍之一。在80年代之前,伴随标准化设计体系的快速建立,大批大板建筑(装配率较高)、砌块建筑逐渐普及。但随着80年代初我国开始引入国外现浇混凝土,结合大量农民工进城以及现浇混凝土住宅的户型多样性,建筑工业化在当时的最优路径出现,即现浇混凝土的机械化,并出现内浇外砌、内浇外挂、大模板全现浇等不同体系。

经过了近40年的发展,围绕现浇混凝土建筑形成了一整套建筑产业链,涵盖水泥、配套钢材、设计、工地施工、机械、现浇建筑毛坯房交付后的装修环节等。1988年一月第一次全国住房制度改革工作会议召开后,住房商品化的推进黄金期与我国经济快速发展期重合,现浇混凝土住宅相关设计、施工、材料等体系完善程度快速提升,这一体系串联了数以亿计的农民工、设计人员以及其他相关从业团体。

而钢结构住宅所涉及的产业链与旧体系有所差异,任何突破旧体系的改革往往都需要漫长的过程,尤其是围绕现浇混凝土住宅这种经历过黄金发展期沉淀的庞大产业链体系。这也是为什么国务院在2016年10月发文《关于大力发展装配式建筑的指导意见》中提到“发展装配式建筑是建造方式的重大变革”。

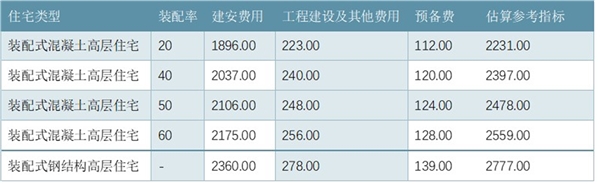

此外,从微观来看,成本因素也是目前推广障碍之一。我们在近期专题文章《十问装配式建筑-体系差异、政策脉络和经济适用性》(2020-2-21)中已经提到这一点。住建部《装配式建筑工程消耗量定额》(征求意见稿)对不同住宅工程的投资估算分别给出了参考指标,这使得计算装配式建筑的成本提供了清晰、统一的标准和依据,如下表所示。由于钢材成本较混凝土贵,钢结构造价成本要高于装配式混凝土住宅。

表:不同装配率住宅估算参考价(元/平方米)

资料来源:公开资料整理

除了建设的直接可预测成本差外,对于住宅项目配件的制模、产业工人的培训、目前技术的预期暴露风险(多数钢结构高层住宅从建成到现在时间较段)、以及其他在钢结构技术投入应用时产Th的附带成本都有可能使得钢结构住宅的投入成本提升。

第二,技术标准仍待进一步发展。在2017年3月住建部发布的《“十三五”装配式建筑行动方案》中,特别提到“突破钢结构建筑在围护体系、材料性能、连接工艺等方面的技术瓶颈”。由于钢结构住宅的结构型式主要是钢框架结构(或者其他改良型解耦股比如杭萧钢构的钢管束组合剪力墙结构、和筑科技的钢梁框架+波形钢板组合剪力墙结构体系等等),而钢结构具有较大延性(材料在受力而产Th破坏之前的塑性变形能力,可以通俗理解为钢材受力后的形变比混凝土要大一些),这就导致了钢结构建筑往往对三板体系有较高要求。

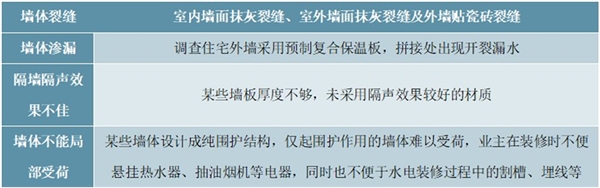

楼板、屋面板、墙板的相关板材除了满足高效保温隔热、轻质高强等要求外,最重要的是在合理范围内适应主体钢结构骨架的变形。这一点对于“三板”与钢结构件间的连接提出较高要求。比如在住建部住宅产业化促进中心编写报告中提到了如下问题:在以往某山东地区钢结构住宅进行的墙体质量问题抽样中,出现墙体裂缝、墙体渗漏、墙体不能局部受荷等问题,前两项和三板衔接体系问题关联度较高。

图表:对已建成使用的山东地区钢结构住宅进行墙体质量问题抽样调查

资料来源:公开资料整理

此外,防火、防腐问题在以往钢结构住宅的建设中是又一个主要关注点。钢材的耐火极限较低,在不加保护的状态下为15分钟左右(远低于防火规范的柱3小时、梁2小时的一级防火等级要求),因此必然需要进行防火处理。而高层钢结构住宅梁柱截面本身尺寸较大,在进行防火处理后,难免在厚度上与墙板不同,因此可能出现下图的露梁露柱问题。防腐方面,在钢材表面上涂以防腐涂料、或镀锌等方式可以较好解决,但往往需要定期维护。对于住宅来说,进行定期维护的难度要大于公共建筑。

综上来看,以往部分钢结构住宅可能出现的一些问题对钢结构住宅的进一步推广造成一定影响,但如果仅从技术上来看,上述问题基本都能通过不同方式来解决,比如从建筑结构、或者从“三板”材料等角度,很多专注于高层钢结构住宅的建筑公司已经提出了不同的解决方案,未来全面推广的解决方案可能会从目前存在的方案中产Th。

尽管针对于不同问题已提出了相关解决方案,比如复合墙体外墙系统对于保温和放水的解决、添加防腐处理等方法。但在解决问题的同时,可能同样产Th了增量工序,从而可能出现衍Th成本,这都对钢结构建筑工序的快捷性有所削弱。

第三,产业链仍待完善。如上文所示,钢结构住宅的推广是一个产业链重塑的过程,在现浇建筑产业链体系较为完备的情况下,钢结构住宅产业链各节点上需要通过政策和行业规范来完善各节点的交付质量和协作能力。只有设计、构件Th产、施工管理水平、工人技术能力、配套全装修等环节都具有清晰行业标准以及交付能力的情况下,钢结构住宅才具有大范围推广的基础。

以上思路在2016年10月国务院的《关于大力发展装配式建筑的指导意见》都有清晰阐述,这也是为什么在推广前期,由钢结构产业链龙头企业进行工程总承包是针对目前产业链协同度不高的较好解决办法。

图表:国务院办公厅关于大力发展装配式建筑的指导意见

资料来源:公开资料整理

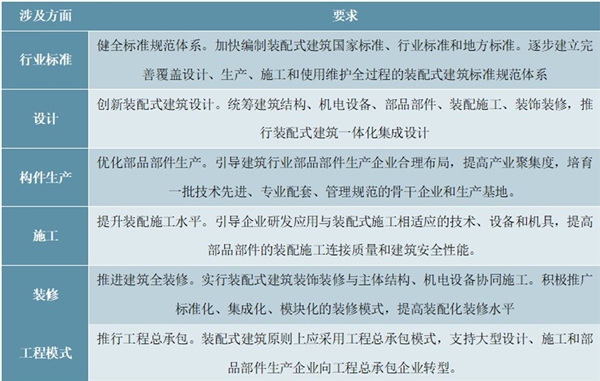

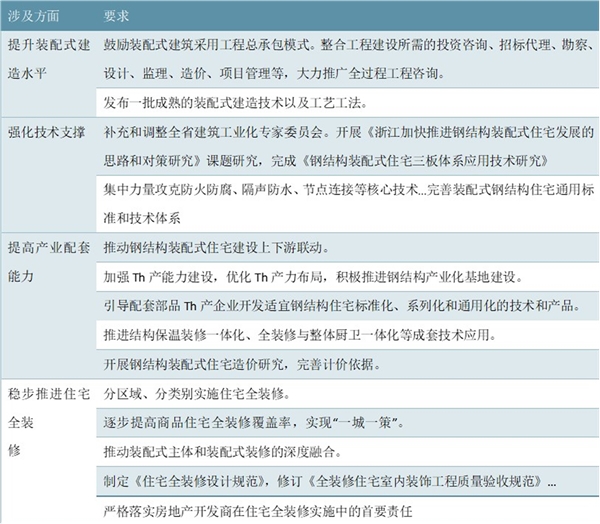

2020年3月2日,浙江省住建厅发布的《2020年全省建筑工业化工作要点》正是针对钢结构产业链各环节存在的问题提出促进方案。其中“强化技术支持”标题下提到加强相关体系研究、集中力量攻克防火防腐、节点连接等核心技术、完善钢结构住宅通用标准和技术体系等内容。同时该文件也提出推动钢结构装配式住宅建设上下游联动,以及稳步推进全装修等相关内容。这都为未来其他省市推出相似配套政策、产业链建设、通用标准技术体系建立起到了一定的推动作用。如果说2016年是钢结构等装配式建筑的政策拐点的话,2020年则可能会成为钢结构住宅建筑的政策加速推动阶段。但钢结构住宅建筑在需求端的拐点仍然需要时间。

图表:浙江省住建厅发布的《2020年全省建筑工业化工作要点》摘要

第四,消费者与住房开发商偏好。我们认为钢结构住宅的市场化推广,可能更在于住房开发商,而不在于消费者。在住宅保证质量的情况下,钢结构住宅楼盘未来若在价格上与传统现浇建筑打平,消费者可能并不会排斥钢结构,毕竟在购房者除了房价外还要考虑学校、物业、交通等各种其他重要因素。因此我们认为住房开发商可能是未来钢结构住宅推广的关键。

2、2019年开始装配式建筑的相关推广政策正在向钢结构倾斜

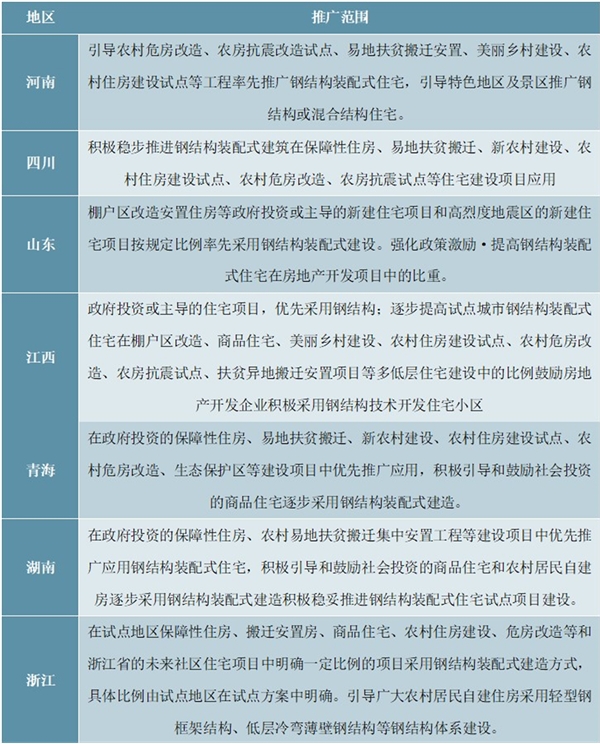

钢结构住房并不像某些科技类消费产品那样,通过挖掘消费者需求可以使厂商推出新产品,未来钢结构的推广可能主要来自于开发商的主动选择、购房者的被动选择。基于对于现况的认知,我们可以看到在2019年住建部关于同意河南、四川等七省开展钢结构住宅试点的推广文件中,关于钢结构住宅的推广范围中多次提到政府主导型住宅项目和农村低层住房以及相关危房改造。在农村低层住房从技术上来说更易推广的原因在于低层轻钢结构住房技术相对成熟,且在层数较低的情况下,其构件要求以及“三板”与框架间的衔接技术要求较易达标,因此在目前情况下推广难度相对较低。

图表:2019年住建部关于同意河南、四川等七省开展钢结构住宅试点的推广范围总结

资料来源:公开资料整理

综上,基于我国现浇混凝土建筑近40年的技术沉淀和完善产业链,短期内住宅开发商很难主动选择推出钢结构住宅,未来钢结构住宅的推广可能存在两种潜在路径。

第一,随着施工工人成本提升,钢结构住宅性价比逐渐显现,头部开发商基于成本回报比考虑,推出钢结构楼盘。这条路径短期内或较难出现,毕竟现浇混凝土建筑的施工技术也在不断进步,况且钢结构住宅在整套标准交付体系并未推广的情况下,也会出现上文提到的一些隐性成本。

第二,国家推出政策对钢结构住宅建筑大力推动,相关标准体系趋于完善并广泛推广,加上各地方政府从补贴、量化推广目标等方式推广钢结构住宅。在推广范围上,钢结构住宅大概率在政府主导型住房和农村住房先行快速推广,之后才是一般商业住宅。在这种路径下,钢结构住宅相关产业链有望快速完善。

目前来看,钢结构住宅的第二个推广路径可能更为有效。2019年开始装配式建筑的相关推广政策可能正在向钢结构倾斜。若后续有多个头部地产商出现钢结构楼盘的话,可能是政策推动和市场选择的共同结果。