中国车载视频监控行业发展方向及有利和不利因素

一、车载视频监控行业发展方向

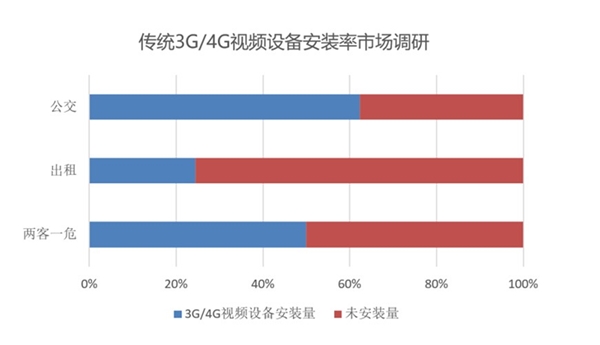

根据公司销售部门对全国主要市场的调研,目前国内市场较传统的3G/4G视频设备安装率情况如下:

以出租、两客一危、公交等为代表的公司传统优势市场受人工智能等技术发展的推动,同一辆车上同时安装有高清视频监控、主动安全、智能调度、客流统计等多种新型智能设备将逐步成为常态,面临新一轮的业务发展机会。以渣土、货运等为代表的新兴市场尚处于起步发展阶段,市场潜力较大。

下游细分市场基本情况及发展方向如下:

(1)公交行业

作为大众出行的重要方式,公交具有运载量大、运送效率高、能耗低、污染少等优点,是解决当今城市交通量激增、运输紧张状况的重要运输工具。但城市公交运营受交通阻塞、交通事故、信号延误、气候等随机因素影响较大,容易出现车辆分布不均匀、串车等现象,导致公交运力无法充分利用、乘客候车时间增加,影响乘客对公交服务的满意度,降低公交服务的吸引力。

车载视频监控产品通过对公交信息资源的深度利用,可以为公交线路优化、站点设置、排班调度等决策提供科学有力的支撑,提高公交的综合管理水平,在公交领域具备良好的应用前景。

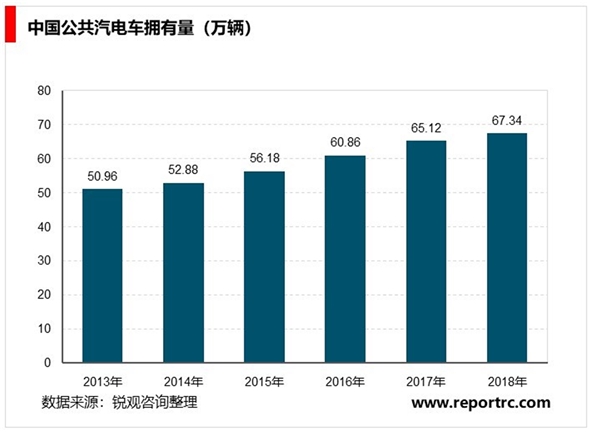

根据2018年交通运输行业发展统计公报的数据统计,截至2018年末全国拥有公共汽电车67.34万辆,比上年末增长3.4%,全国公交车的数量稳步增长。

随着“公交都市”示范城市建设的稳步推进,将进一步激发各城市推进智能公交建设工作,加速对已有老旧监控产品的更新换代,为车载视频监控产品在公交行业的发展提供了良好的市场基础。

随着近年来国家新能源战略的实施,公交行业的批量换装新能源汽车提供了较大的设备更新市场空间。与此同时,公交行业的驾驶安全、客流数据分析等新兴市场发展方兴未艾,例如斑马线行人预警系统、360度盲区障碍智能辅助产品、安全驾驶舱等新产品新功能层出不穷,产值大幅增长,为业内技术领先的企业提供了差异化竞争的空间。

(2)“两客一危”行业

“两客一危”车辆,是指从事旅游的包车、三类以上班线客车和运输危险化学品、烟花爆竹、民用爆炸物品的道路专用车辆。“两客一危”车辆由于其特殊性,在运输过程中极易发生重、特大安全事故以及环境污染事件,威胁人民生命安全,影响社会稳定,是各地道路运输管理部门重点监管对象。

“两客一危”行业的整体安全与运营监管水平相对落后,运营效率低、管理投入不足等现象阻碍着行业健康发展。运营企业之间恶性竞争,对经营合规性投入水平良莠不齐,使得“三超(超速、超载、司机超时疲劳驾驶)”等问题频繁出现,给企业带来了较大经济损失和运营风险。而智能车载视频监控产品能够主动甄别高风险路况及危险驾驶行为,及时警示驾驶员并上报监管部门,提升“两客一危”行业的安全与监管水平,已越来越受到监管部门的重视。

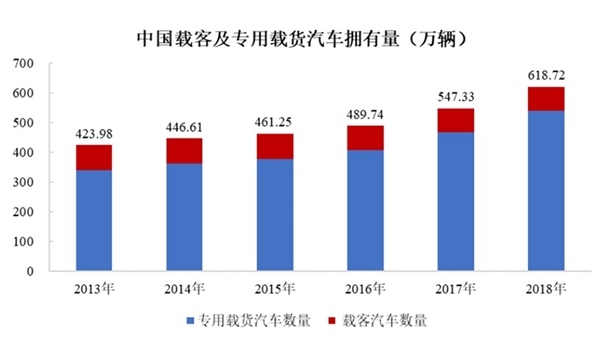

根据交通运输部统计数据,2013年至2018年我国载客及专用载货汽车数量从423.98万辆增长至618.72万辆,其中2018年载客汽车数量为79.66万辆,专用载货汽车数量为539.06万辆。“两客一危”及重型货车是智能视频监控的优先发展对象,在未来数年内对原有车载视频监控产品的智能化升级需求将带动智能视频监控产品快速发展。随着各省市推动“两客一危”车辆主动安全智能防控设备安装政策的落实,也将带动重载货车大规模安装智能视频监控报警设备,进一步拓宽市场发展空间。

(3)出租车行业

①巡游出租车

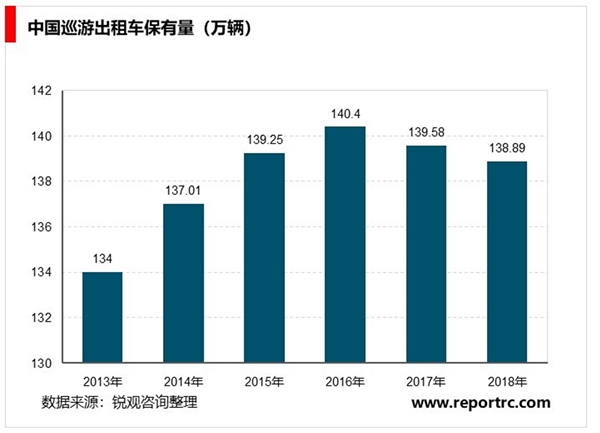

出租汽车是城市综合交通运输体系的组成部分,是城市公共交通的重要补充,在城市交通中承担着为社会公众提供个性化运输服务的功能。根据交通运输部数据显示,2018年我国巡游出租车的保有量达138.89万辆。

随着社会现代化的发展,出租汽车行业面临着较大的服务监管压力,主要表现在司机代班情况严重、现场纠纷无证据、载客时存在拒绝打表、途中甩客、绕路行驶、服务态度差等现象,已严重制约出租车行业的发展,并对城市形象造成负面影响。政府部门及运营企业迫切希望通过信息化的手段提高监管效率,促进出租车行业健康发展。而智能车载终端具备司机人脸识别上岗、防疲劳驾驶、客流信息统计、运能合理调度、充电空位引导、路况通报等功能,可实现对出租车辆的全程智能化监管,有效提升出租车行业的服务水平,拥有良好的发展前景。受人工智能等技术的快速发展,具备违规驾驶行为预警、非法驾驶员人脸识别功能的各类新型产品需求不断涌现,出租市场面临新一轮的业务发展机会。

②网约车

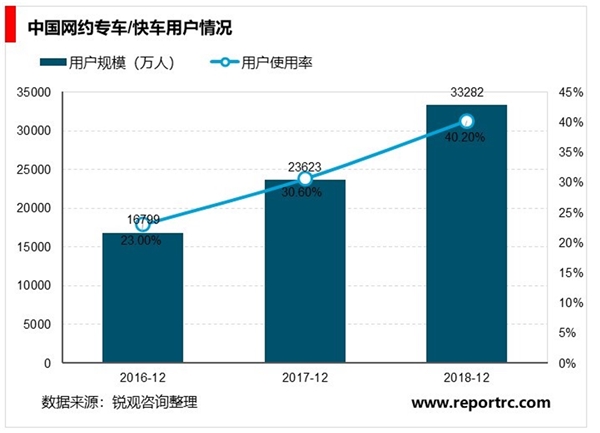

网约车作为出租汽车的增量市场,近年来发展迅速,乘坐网约车正逐渐成为人们不可替代的出行方式。根据中国互联网络信息中心(CNNIC)发布的《中国互联网络发展状况统计报告》,截至2018年12月,我国网约专车或快车用户规模达到3.33亿,增长率为40.9%,用户使用比例由30.6%提升至40.2%。

网约车的整体服务质量与现有市场体量之间存在较大差距,在安全管理、价格监控、司机素质等方面有较大提升空间。由于网约车的管理及服务标准化发展程度不高,接入的车辆良莠不齐,线上登记信息与线下实际情况不符,监管部门及平台公司难以有效发挥监督作用,给消费者安全出行带来巨大的隐患。不时出现的网约车公共安全事件更是引发社会关注,推动政府有关部门进一步加大对网约出租车的监管力度。

2018年11月,继网约车行业推行事中事后联合监管措施后,交通运输部联合多部委组织安全专项检查,治理网约车市场乱象。为维护乘客人身安全等合法权益,网约车企业将进一步优化产品结构强化安全保障,试行多个安全保护功能和措施,包括短信报警、实时位置保护以及建立线上司乘黑名单等具体安全措施,同时升级车载智能硬件系统,借助人工智能实现智能驾驶安全检测、智能乘车安全辅助等。为规范网约出租车行业发展,政府部门监管措施趋严及网约车企业加强安全保障投入,将进一步带动网约车相关智能车载设备的发展。

(4)渣土清运行业

渣土清运车辆承担着基建工程土石方等建筑垃圾的运输,在城市建设和经济发展中起到了重要作用。然而由于缺乏有效的手段对渣土车进行合理规范的管理,渣土车不按路线行驶、不按时间运输、扬洒遗漏、违规倾倒、超重超载等违规驾驶现象屡有发生,给交通造成了较大的安全隐患。

新型车载视频监控产品采用信息化技术,可实现对渣土车全过程的智能监控,加强渣土行业监管力度。部分省市已陆续出台运用信息化技术加强渣土监管的相关管理办法及技术要求。2017年12月26日,深圳市市场监督管理局与各有关部门制定标准化指导性技术文件《全密闭式智能重型自卸车技术规范》要求车辆车载终端采用北斗兼容终端,符合《道路运输车辆卫星定位系统北斗兼容车载终端技术规范》要求,并能接入深圳市新型泥头车信息管理系统监管平台。

车辆应具备车载称重监测系统、车厢顶盖闭合监测系统、车辆运行线路监测系统以及车厢举升或前厢板平推监测系统,并提供不良驾驶行为监测功能。随着人工智能技术发展及新型环保智能渣土车的推出,加上国家“蓝天保卫战”的政策推动,数十万的渣土车辆将逐步升级成具备智能监管系统的新型渣土车。目前渣土清运安全监控及信息化市场尚处于起步发展阶段,仅有深圳、昆明、徐州、上海等少数城市项目真正落地,北京、广东、河北、山西、江苏等多个省市的大型项目尚处于筹划阶段,市场还有很大的增长空间。

二、影响行业发展的有利和不利因素

1、有利因素

(1)国家产业政策鼓励支持行业整体快速发展

近年来国家各部委陆续出台系列政策,促进了车载视频监控产品在商用车安全与营运监管领域的发展。

2016年4月,交通运输部发布《交通运输信息化“十三五”发展规划》,要求提高行业运行监测能力;提升“两客一危”车辆的在线监管能力,重点营运车辆联网联控的入网率和上线率分别达到99%和95%以上;持续推进城市公交智能化建设,支撑公交都市建设示范工程。

2017年7月,国务院发布了《新一代人工智能发展规划》,鼓励利用人工智能提升公共安全保障能力。促进人工智能在公共安全领域的深度应用,推动构建公共安全智能化监测预警与控制体系。

2018年4月,交通运输部、公安部等发布《道路旅客运输企业安全管理规范》,规定客运企业应按照不低于上年度实际营业收入1.5%的比例提取、设立安全生产专项资金,主要用于完善、改造、维护安全运营设施和设备支出;道路运输车辆动态监控平台、视频监控系统的建设、运行、维护和升级改造;具有行驶记录功能的卫星定位装置、视频监控装置的购置、安装和使用等支出。

2018年11月,交通运输部发布《营运客运汽车安全监控及防护装置整治专项行动方案》,推动城市公共汽电车和“两客一危”车辆安装智能视频监控装置,实现驾驶员不安全驾驶行为的自动识别、自动监控、实时报警。

(2)交通大环境对安全监管的需求持续增长

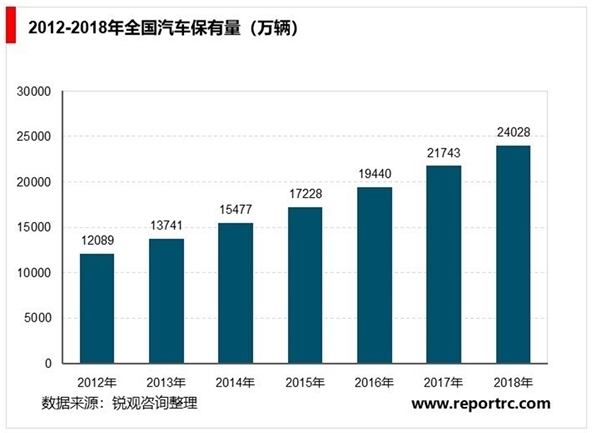

根据国家统计局数据显示,2012年至2018年全国汽车保有量从12,089万辆增长至24,028万辆,年复合增长率达12.13%。

随着城市车辆保有量的持续增加,路况复杂性不断提高,交通事故频发,交通安全已成为城市治理中的痛点和难点。营运车辆的部分驾驶员为了经济利益往往多拉快跑,危险驾驶时有发生,对出现安全事故存在侥幸心理,主动逃避营运合规性监管。而政府相关主管部门的监管人员有限,传统的监管手段执法效率低,难以实现对行业安全生产的全方位管理。监管部门及营运企业管理者运用信息技术应对交通安全监管难点的需求持续增长。

(3)车载视频监控的智能化升级拓展新的市场空间

随着现代科技的不断进步,车载视频监控产品通过不断融入新的技术,大幅提高了产品功能的多样性和应用的广泛性。新一代产品以人工智能、大数据分析技术、车联网为核心,深度参与商用车的安全监督、运营合规管理,可以从大数据分析中找到各类潜在安全风险的分布及监管重点,大幅降低用户使用成本,提升管理效率。车载视频监控产品的智能化程度得到不断提升并逐渐成为应对监管难点的有效解决方案,为行业发展提供了新的市场空间。

2、不利因素

(1)低端产品市场存在无序竞争

经过多年的发展,车载视频监控行业的市场不断增长。但行业中的部分企业为了在竞争中获胜,不顾产品的基本品质,拉低产品销售价格。部分对自身管理要求较低的客户,热衷于价格便宜的产品;因此在车载视频监控的低端产品市场存在无序竞争的问题,一定程度上影响了行业发展。

(2)研发人员、管理人员、高级技术工人不足

研发人员的技术水平是本行业企业的核心竞争力,专业的管理人员则有利于提升企业的运营效率,同时企业对高级技术工人的生产工艺水平、经验和素质要求较高。若行业所需的技术水平高的研发人员、专业的管理人员及经验丰富的高级技术工人不足,将一定程度上制约行业发展。