2020IDC行业市场发展趋势分析,IDC需求来源于数据爆发性增长网络数据是增长点

1、高速网络用户群体不断扩大移动流量爆发可期

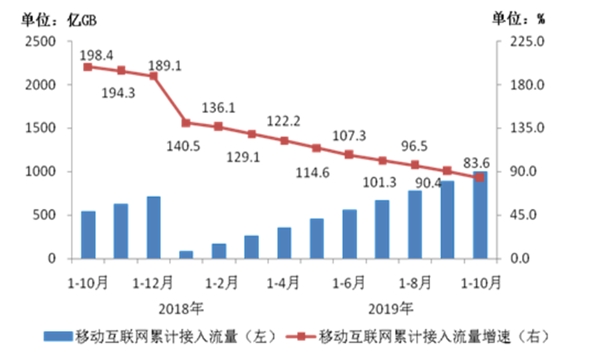

近年来,我国对基础信息网络的建设投入不断加大,有效地推动了移动高速网络的发展。从目前移动宽带发展的情况来看,3G/4G用户逐渐饱和,2018年新增1.74亿户,同比下降8.9%;渗透率达到83.4%,同比提升了3.6pct。随着5G商用进程的推进,5G渗透率将会提升。中国移动副总裁简勤表示,在2020年中国移动要发展7000万5G用户,并售出1亿台5G手机。此外,随着移动网络用户基数不断扩大,在网络视频、网络游戏、生活服务等多种互联网应用包围渗透下,用户对移动流量的需求日渐旺盛。2019年1-10月,移动互联网累计流量达999亿GB,同比增速降至83.6%;其中通过手机上网的流量达到995亿GB,占移动互联网总流量的99.6%,同比增速降至85.6%。10月当月户均移动互联网接入流量(DOU)达到8.54GB。

图表:移动互联网累计接入流量及同比增速比较

2、移动设备渗透率持续提升

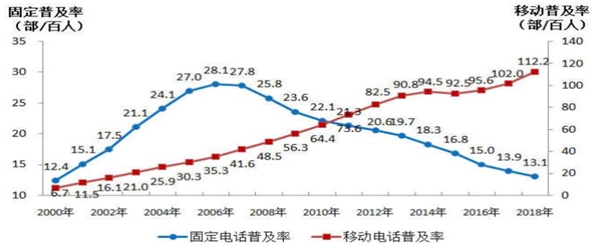

随着人均收入提升和移动设备价格回落,移动手机普及率迅速提升,从2000年平均每百人仅拥有6.7部手机上升至每百人平均人手一部手机花费了17年,2018年更达到112.2部/百人,较2017年提升10.2部。随着5G覆盖进程加快推进,叠加2019年屏下指纹、柔性OLED等多种新型技术的突破,有望进一步吸引消费者眼球,集中迎来新一轮的换机高峰期,预计移动设备的普及率有望继续提升。

图表:固定电话号及移动电话普及率发展情况

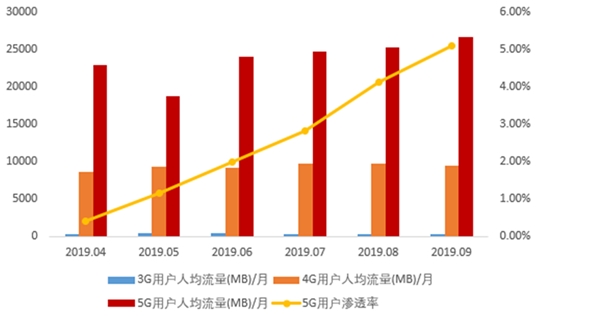

5G通信提升月人均使用流量。由于5G将支持0.1~1Gbps的用户体验速率,峰值速率达到数十Gbps,我们预计5G的普及有望进一步刺激用户流量消费的欲望,移动流量或迎来新的爆发期。以韩国为例,从韩国科学和信息通信技术部所公布的数据来看,韩国自2019年4月启动5G商用以来,5G用户的渗透率和5G用户每月人均使用流量(DOU)持续上升。从9月份的数据来看,韩国5G户均移动互联网接入流量约26GB,4G用户约为9GB,两种用户移动数据使用量有约3倍的差距。我国已经进入5G商用时代,截至2019年11月中旬,我国5G用户为82万户。随着5G覆盖范围不断扩大,用户量将会持续攀升,数据将迎来爆发。

图表:韩国5G情况(各代通信DOU值和5G渗透率)

3、高速固定宽带普及率进一步提升

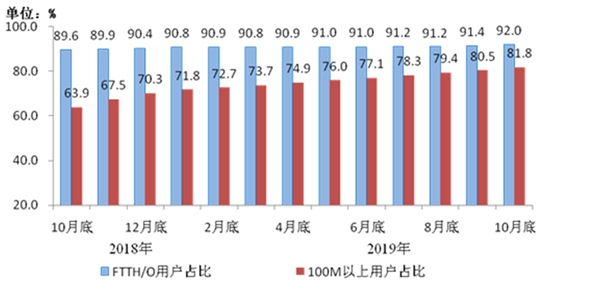

近年来,我国持续推动宽带入家、提速降费等信息建设专项行动,目的在于迅速提升我国固定宽带的普及率。截至2019年10月底,三家基础电信企业的固定互联网宽带接入用户总数达4.52亿户,比上年末净增4469万户。其中,光纤接入(FTTH/O)用户4.16亿户,占固定互联网宽带接入用户总数的92%。宽带用户继续向高速率迁移,100Mbps及以上接入速率的固定互联网宽带接入用户达3.7亿户,占总用户数的81.8%,较上年末提高11.5个百分点。

图表:2018年10月底-2019年10月底固网情况

4、IDC行业景气度持续向上

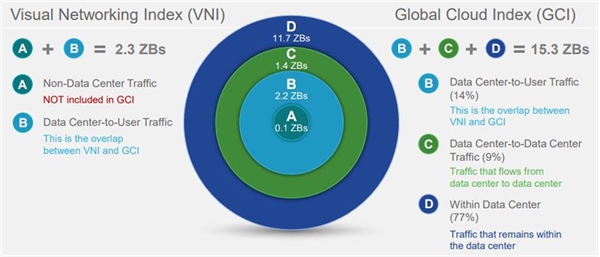

数据中心主导流量处理。据思科预测,2020年全球经IDC处理的数据流量将达到15.3ZB,占全球产生流量的比例为99.35%;其中,IDC内部处理的流量、IDC之间流动的流量、IDC到用户的流量分别为11.7ZB、1.4ZB和2.2ZB。全球仅0.1ZB的流量不属于数据中心,占全球流量比例为0.65%。可见,IDC主导着全球数据流量的处理与交换。

图表:全球数据流量处理情况

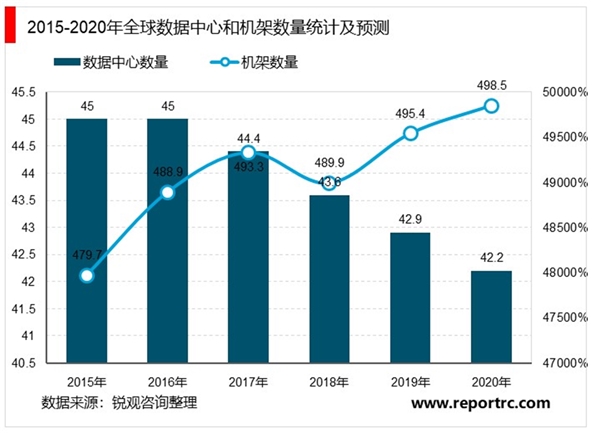

集约化发展,全球数据中心量减体增。随着单机数据处理能力的持续提升,IDC朝着空间集约化、单机大型化方向发展。SynergyResearchGroup数据显示,超大规模运营商的大型数据中心总数在2019年第三季度末增至504个,自2013年初以来增长了两倍,除了目前已建成运营的超大规模数据中心外,还有151个处于不同规划或建设阶段的数据中心。综合来看,集约化的发展使得单机房的利用效率得以提升,有助于进一步发挥规模效应,降低前期建设成本及后期运营成本。对于大体量的公司而言,头部效应将会愈发明显。

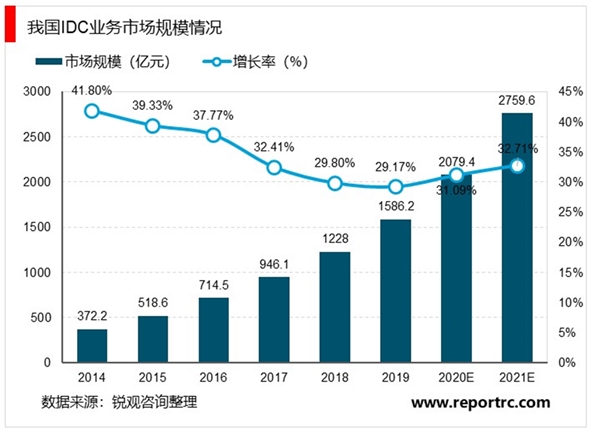

受益需求扩大,IDC行业景气有望持续向上。随着移动通信技术、固定高速宽带的不断发展及渗透,数据流量将迎来新一轮的爆发期;同时,我国云计算的发展正处于上升期,对IaaS层的基础设施建设需求正值旺盛。IDC作为数据流量处理的中心,在流量爆发、云计算等下游巨大需求的持续拉动之下,市场空间巨大。据科智咨询数据显示,2018年我国IDC业务市场规模达到1228亿元,同比增长29.8%,增速连续5年保持在双位数以上;2014-2018年均复合增长率达到26.97%,行业增速维持高位。预计未来行业景气度将继续保持向上的趋势,2021年IDC市场规模更有望接近2760亿元。

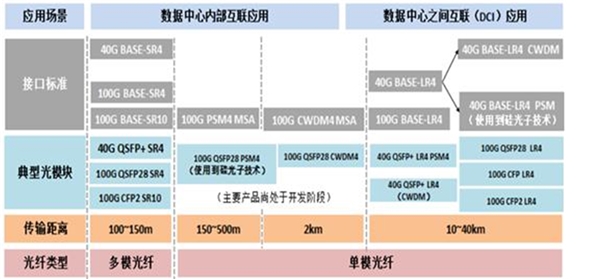

光模块在数据中心中处于关键地位。数据中心中数据互联互通赖于光通信,而光通信网络中光模块是必不可少的。光模块在数据中心中的应用场景可以分为两类,一类是用于实现数据中心的内部互联,另一类是用来实现数据中心之间的互联(DCI)。目前,数据中心机柜排列方式为三层架构或叶脊架构。在机柜数相同情况下,在光模块使用量上三层架构会多于叶脊架构,但叶脊架构的排列方式会增加对高速率光模块的需求。正因为排列方式的差异导致网络效率不同,叶脊架构会比三层架构更高效。无论是哪种排列方式,光模块都是不可或缺的一环。数据中心之间的光通信更离不开光模块。新发展趋势下,现有数据中心所使用的低速光模块将会逐步升级,而新建部分将采用性能更佳的光模块,数据中心对于光模块的需求已逐渐成为驱动光模块市场发展的重要的动力。

图表:数据中心光模块应用场景

数通光模块需求量有所回暖。2018年下半年是北美云计算巨头光模块去库存的起点。目前,去库存已经进入到尾声,数据中心对光模块需求也从100G到400G进行过渡。数通光模块性能升级及需求逐步回暖在同步发生,高端光模块将受到市场青睐。从2019年第二季度起,北美云计算服务资本开支增速转正且在第三季度环比保持正增长,表明各服务商对于IDC的投资有所回暖,对高速光模块的需求将有所上升。此外,随着5G通信的推进,国内IDC服务商也开始加快布局脚步。其中百度自2019年10月27日以来,一月内开工三个超大型云计算数据中心;中国移动云能力中心副总经理吴世俊在中国移动全球合作伙伴大会表示,移动云的发展目标是三年内进入国内云服务商第一阵营,三年投资总规模在千亿级以上。所以,在全球云计算产业整体向上的情况下,预计服务商资本开支将有所上涨,对于数通光模块需求量将会放大。

5G升级带来下游应用爆发会致使数据种类和数据量成指数性增长。数据来源既有消费端的网络数据,也有云计算产生的数据流。随着5G应用的落地,越来越多的数据需要处理,IDC需求量也会上升,IDC市场规模也会随着数据量的扩大而增大。随着对IDC资本开支的回暖,对数通光模块需求将上升。