5G已来盛宴开启,5G规模建设启动运营商资本开支或将加速回升

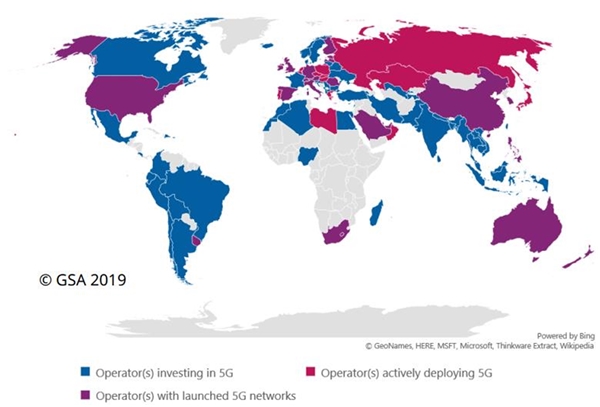

全球:据GSA报告显示,截至2019年10月底,全球109个国家的328家运营商宣布正在投资5G;69家运营商宣布已部署符合3GPP标准的5G网络;随着中国5G正式启动商用,全球目前已有50家运营商正式推出了5G商用服务。其中,39个运营商已经推出了符合3GPP标准的5G移动服务,29家运营商已推出符合3GPP要求的5G固定无线接入或家庭宽带服务。截至2019年6月,全球5G基站累计出货量达45.3万个,其中韩国7.9万个。

图表:全球已有50个5G商用网络(GSA)

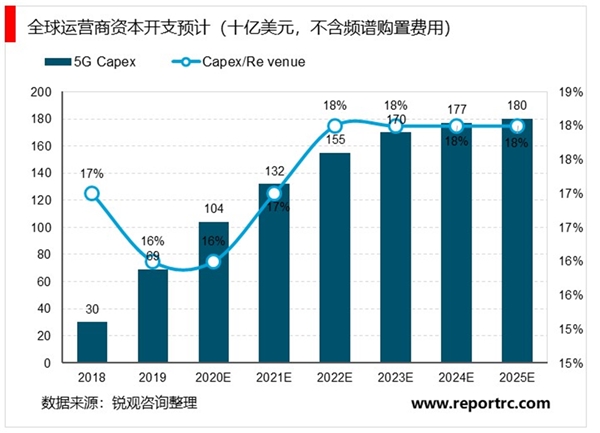

1、2022-2025年间将达约7000亿美元

另据GSMA最新《全球移动趋势2020》预计,全球运营商在2025年(含)之前的5G建网投资总计将达约1万亿美元,其中2018-2021年间将达约3000亿美元,2022-2025年间将达约7000亿美元。

2、GSMA预计在2018-2025年间,全球5G网络建设投资分为三大浪潮:

第一波:2018-2020年的早期5G部署,中国、美国、韩国和日本占主导地位;

第二波:2021-2023年的5G加速部署,欧洲5G商用网络建设加速,在此期间,欧洲建网投资相比2021年前将至少增加1倍(总共预计将达1000亿美元);

第三波:2024年及未来,5G将在拉丁美洲、中东与北非、独联体、部分非洲地区进行部署;

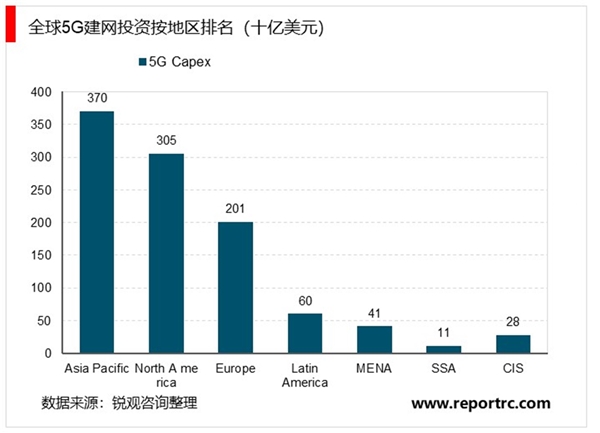

GSMA预计,2018-2025年期间,全球各大洲5G建网投资:亚太3700亿美元、北美3050亿美元、欧洲2010亿美元、拉美600亿美元、中东与北非410亿美元、独联体280亿美元、非洲撒哈沙漠拉以南8个国家110亿美元。

中国:2019年底,中国移动将为超过50个城市提供5G商用服务,2020年,将为全国所有地级以上城市提供5G商用服务。中国电信坚持SA路线,在40多个城市建设NSA/SA混合组网的优质网络。中国联通提出“7+33+N”5G部署计划,2019年将首先在北京、上海等7个城市的核心区域实现5G网络连续覆盖,在33个城市的热点区域实现5G网络覆盖,在N个城市的行业应用区域提供5G网络覆盖,也就是制定化的5G专网。

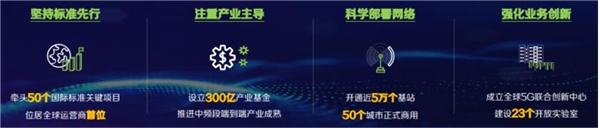

图表:中国移动积极推动5G发展各项工作

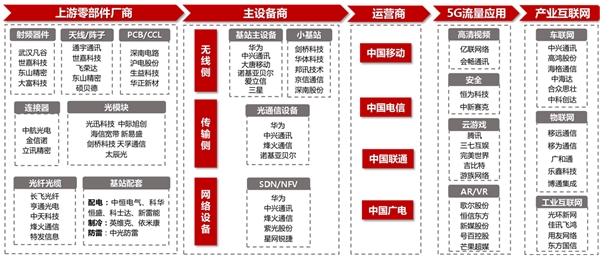

对于产业链而言,5G商用带来的行业性投资机会将逐渐从前期规划,向基础设施建设,最终向移动智能终端升级、场景应用拓展、内容端创新等中下游延伸。我们按照5G建设、商用节奏可以分为五个方面:上游零部件厂商、主设备商、运营商、5G流量应用及产业互联网。

图表:5G全产业链视图与节奏

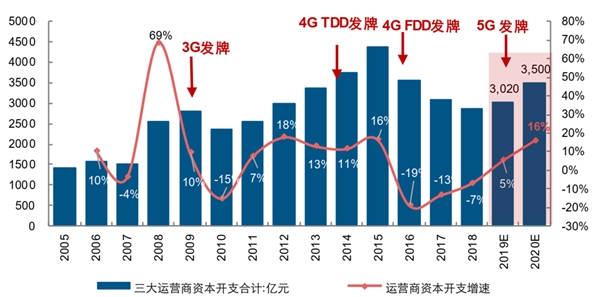

受国内2020年5G大规模建网驱动,运营商资本开支或将加速回升。随着5G商用建设以及4G的深耕力度加大,2019年三大运营商的预计资本开支明显提升,预计约为3020亿元,同比增长5.26%。其中中国移动2019年资本开支较2018年基本持平约1660亿元,中国电信约780亿元,同比增长4.08%,中国联通约580亿元,同比增长高达29.26%。我们认为,2020年随着5G规模建设启动,运营商资本开支或将加速回升,推动行业景气度提升。

图表:2019年三大运营商资本开支回升

3、5G主设备:三大运营商5G集采招标开启在即

无线基站:招标集采开启在即

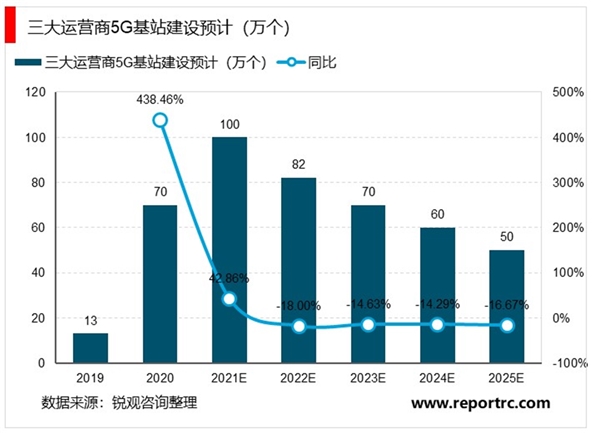

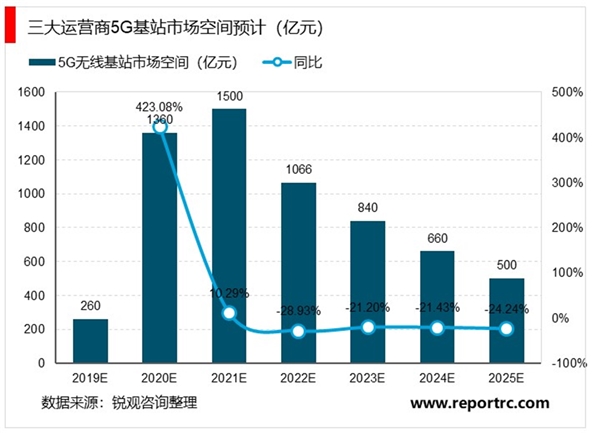

截至2019年11月底,中国已开通5G基站11.3万个,预计2019年底将达到13万个,其中,中国移动2019年将建设超过5万个5G基站,中国电信与中国联通2019年将各自建设约4万个5G基站。相较2019年3大运营商13万5G基站规模,我们预计2020年国内5G建设规模将开始放量,规模约为70万站,同比增长438.46%,5G建设周期内(2019-2025年)国内预计建设445万个5G基站,对应市场空间约6016亿元,相较4G约1.41倍弹性,建网高峰期预计于2021年到来。

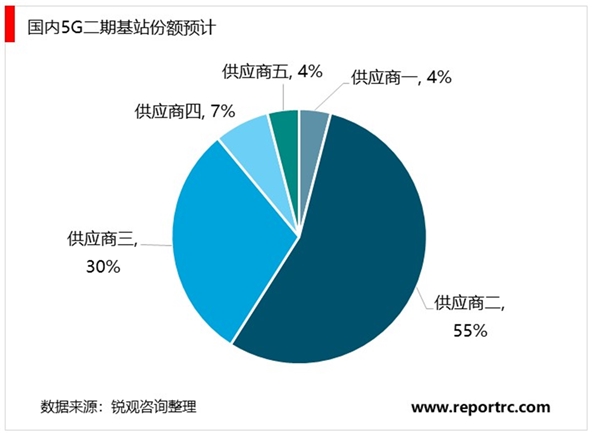

从招标节奏看,我们预计国内三大运营最快于2020年1月启动5G二期基站设备集团层面采购工作(2020年大规模建设做准备),预计2020年3月完成招标集采工作,确定各厂商份额,综合考虑各方面情况,我们预计国内5G二期招标份额将更加均衡。

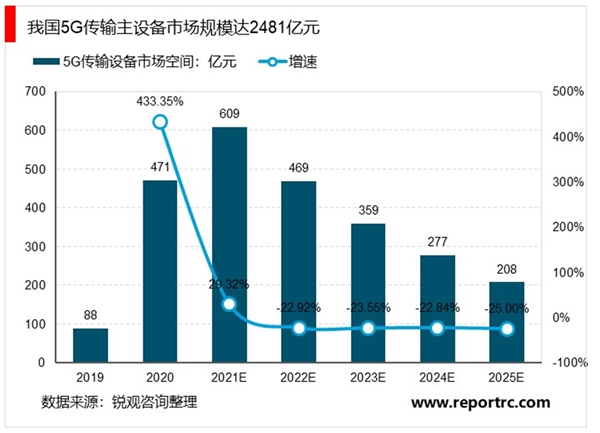

传输设备:迎规模部署元年

参考十年前中国移动4GPTN招标测试进展,结合当前5GSPN建设节奏,我们预计中国移动5G传输招标有望于2020年1月率先发布,预计规模超200亿元,电信、联通紧随其后,规模合计预计与移动相当,行业高景气周期即将开启。

3G/4G前期新建招标份额直接锁定整个技术周期内设备商市场格局,后期扩容多少与前期“跑马圈地”份额直接相关。我们认为5G新技术的出现,将为设备厂商提供重塑市场竞争格局的机会,早期参与运营商试点省份和城市现网测试的头部设备商将占得先机,获得先发优势。

经测算,我们预计5G时代三家运营商5G传输设备投资规模将达到2481亿元(未含非5G传输投资),相比4G传输整体投资1.20倍弹性。平均每年5G传输设备需求约354亿元,2021年将是5G传输设备投资的高峰。