网络安全行业竞争格局分析,大型央企等巨头参与行业整合主动加速提升市场集

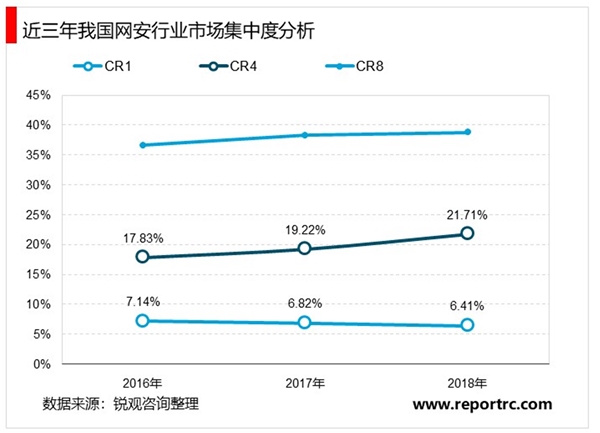

1、我国网络安全行业正在从充分竞争性市场向低集中寡占型市场转变

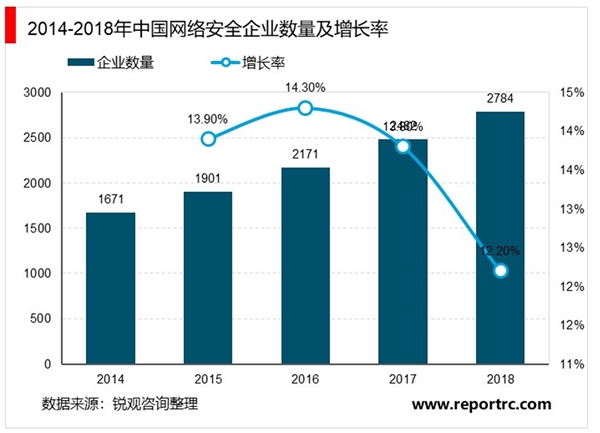

截至2018年底,我国共拥有网络安全企业2784家。自2017年以来,企业整体数量的增速已较此前有所放缓。但与此同时,市场的竞争格局却发生了较为明显的变化。参考中国网络安全产业联盟的数据,行业前4名与前8名的市场份额的集中度在近三年以来逐年上升,整个市场正在从早前的充分竞争性市场向低集中寡占型市场转变。

2、整体安全服务典型案例

启明星辰

“第三方独立安全运营”先行者。网络安全的真实需求是安全,但安全不仅仅只是单个的安全技术、产品或者服务,而是“前沿技术+产品+服务”的持续运营。启明星辰自2016年开始率先提出以“第三方独立安全运营”作为保障网络安全的重要手段,在全国范围战略布局省市级安全运营中心,为智慧城市健康运营提供强力的网络安全事件防御能力。启明的安全运营中心涉及三层监测和防护架构,通过四个二级能力中心——安全监测、安全测试、安全交付、安全研究中心,结合标准化服务输出,辅助客户构建有效的动态感知和应急体系。新落成的启明星辰江西安全运营中心是继青岛、济南、郑州、天津、杭州、昆明、广州、武汉、成都等30多个城市后又一省市级安全运营中心。目前,启明星辰已在全国构建了成熟的标准化运营体系,未来在持续扩大已有运营中心业务的基础上,运营中心业务还将进一步向其他二三级城市拓展。

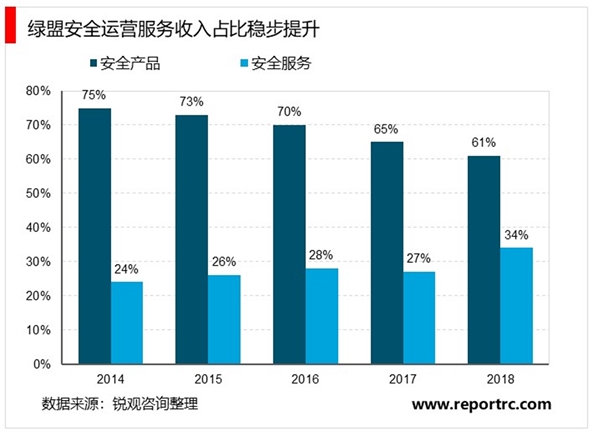

绿盟科技

P2SO转型战略取得阶段性成果。2015年初公司开始战略转型,制定“智慧安全2.0”战略(即P2SO),从传统产品模式向解决方案及安全运营模式的业务转型,以智能、敏捷、可运营的理念和实践为“互联网+”保驾护航。所谓P2SO战略,P是Product,S是Solution,O是Operation。在新的战略下,P(产品)仍是企业安全体系的关键节点,是采集安全数据和执行安全策略的主体。S(解决方案)是指要理解客户的业务场景,针对场景设计相应的能力组合。O(运营)是指在动态的安全生命周期内,建立持续运营体系。以改进企业安全态势,并通过协同的方式将绿盟的安全能力快速交付给客户。简单讲,公司的商业模式即是要从过去的简单的卖“盒子”硬件的模式转型到以解决方案和运营服务赋能客户的模式。截止至2018年底,公司已经实现了P2SO战略落地,安全服务的营收占比持续提升。

360集团

推出“360安全大脑”,构筑智慧整体安全服务的基石。“360安全大脑”是360公司旗下的分布式智能安全系统,综合利用云大物智移、区块链等技术,保护国家、国防、关键基础设施、社会、城市及个人的网络安全。360安全大脑在架构上分为核心、区域/行业/总部、本地三级体系,具有感知、学习、推理、预测、决策共五项核心能力。它利用数以亿计的智能终端采集数据和信息,经过智能化的分析,感知安全风险。具备自我学习演进的能力,实现对新威胁的识别。还可依据安全大数据及先验知识或规则进行推理,对未来潜在网络安全威胁和攻击进行预测。360以“安全大脑”为产业落地的核心诉求,相继中标了重庆合川网络安全基地项目和天津网络安全基地项目,并计划在全国各个省会及直辖市搭建区域安全大脑,进行全国性布局,同时以网络安全基地为载体,为当地及周边区域提供安全服务和运营保障。

图:“360安全大脑”的基本架构

资料来源:公开资料整理

2、头部安全企业年收入陆续迈过20亿元大关,规模化效应已经开始显现

自2013年开始,市场出现一批年收入规模超过10亿元的头部安全企业,这些企业的合计营收占比也明显提升。

2015年之后,部分头部安全企业的收入又开始迈过20亿元大关,同时合计营收占比也快速增长。2018年收入超过10亿元的安全企业合计收入占比已接近40%,行业的规模化效应已明显呈现。

大型央企集团等巨头参与行业整合,主动加快市场集中度提升的进程。2015年以来,大型央企强势进入网络安全领域。尤其自2019年,网络安全行业发生了几件重磅事件,包括360集团正式剥离奇安信并由中国电子(CEC)接手,以及中国电科(CETC)接手绿盟科技和南洋天融信部分股权,将对整个行业产生深远的影响。我们梳理了近年来网安行业的大型央企集团等巨头在股权层面的重要运作:

2015年,中国电子科技集团(CETC)集合旗下三十所、三十三所、中电科技公司等单位成立中国电子科技网络信息安全有限公司,简称“中国网安”;

2019年,中国电子科技集团通过旗下投资基金通过承接协议转让+二级市场增持的方式,合计获得绿盟科技13.87%的股份,并成为其第一大股东;

2019年5月,中国电子信息产业集团(CEC)战略入股奇安信,以人民币37.31亿元的对价获得奇安信22.59%股份,成为奇安信第二大股东。双方将共同推进央企网络安

全响应中心、现代数字城市网络安全响应中心和“一带一路”网络安全响应中心建设;

2019年,360集团在将奇安信股份出售后,宣布正式进军政企安全市场,构建安全大生态。积极寻求在政企安全市场的快速扩张,组建专业团队和集团组织架构,不排除通过合作开发、战略合作、投资、并购等方式迅速加强公司在政企安全市场的行业地位。

2019年12月,中国电子科技集团(CETC)通过电科网信,以协议转让的方式入股南洋股份5.01%,将天融信纳入其大安全战略版图,大安全布局更加完善,并成为上市公司的第三大股东。

从战略布局的驱动因素看,大型央企集团等巨头进军网络安全行业的原因主要包括:

1)网络安全上升为国家战略,产业发展前景向好,符合其业绩增长需求;

2)补齐产业链条,提供覆盖全流程全方位的整体安全能力;

3)推进混合所有制改革,放大国有资本功能。通过战略布局,能够实现技术互补与资源共享,促进网络安全在信息产业全链条的渗透融合,带动产业技术创新,加速集群式发展。大型央企等巨头在成为国家网络安全产业的中流砥柱的同时,也将深刻改变产业竞争格局,主动加快市场集中度提升的进程。

图:大型央企等巨头进军网络安全参与行业整合的主要目的

资料来源:公开资料整理