2020国内磷矿石现状分析,中小型落后企业得到整合未来产量预计难以大幅提高

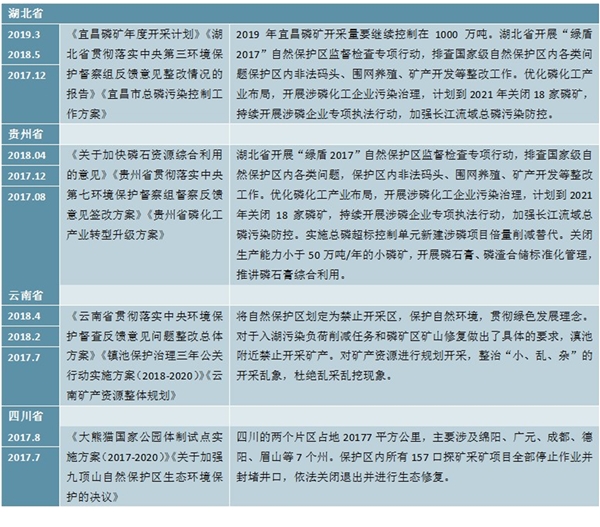

环保和限产政策下,国内磷矿石产量明显下降。2015年我国磷矿石产量达到巅峰,年产量为1.3亿吨,从2016年开始产量实现负增长,2018年增长率达到-27.9%,产量降至1亿吨以下,目前仍保持下降趋势。从四大产区来看,2018年四川降幅最大为50%,其次是贵州降幅29%,湖北与云南的降幅25%左右。湖北省基于长江大保护政策,2018年磷矿石产量2900万吨,较2015年高点累计降幅40%。湖北省率先出台限产措施,2017年1月宜昌市出台磷产业整治规划,要求关闭年产能15万吨以下的低产能磷矿企业,9月的长江大保护整治活动,要求长江干流和支流沿线禁止新建重化工项目,并且长江沿线1公里内化工企业原则上清零。2019年宜昌市磷矿石开采计划中,要求开采量控制在1000万吨。

贵州省优化产业布局,2018年磷矿石产量494万吨,较产量高点累计降幅超过50%。2013年贵州省矿产业就强调对低产能矿企业进行关停,2017年贵州开展磷化工企业污染治理活动,计划到2021年关闭18家磷矿,2018年排查国家级保护区矿资源污染问题,再次强调对磷矿石开采的限制措施。

云南省滇池治理,2018年磷矿石产量仅为1770万吨,较产量高点降幅达到25%左右。2012-2018年,云南省政府持续发文声明滇池治理问题,受到滇池环保治理影响,位于滇池流域红线范围内的采矿权证到期后不再续期。2017年政府发文,对云南矿产进行规划开采,杜绝乱采乱挖现象。

四川省受自然保护区和大熊猫公园设立的影响,截止2018年末,磷矿石年产量为500万吨左右,产量累计降幅高达60%。2017年绵竹市颁布关于加强九顶山自然区保护区生态保护措施,同年四川省计划建立大熊猫国家公园体制试点,德阳地区磷矿石全面停产,涉及产能300万吨。

表:云贵川鄂四省磷矿限产相关环保政策

资料来源:公开资料整理

1、环保高压政策持续时间长,生产对环境破坏较大

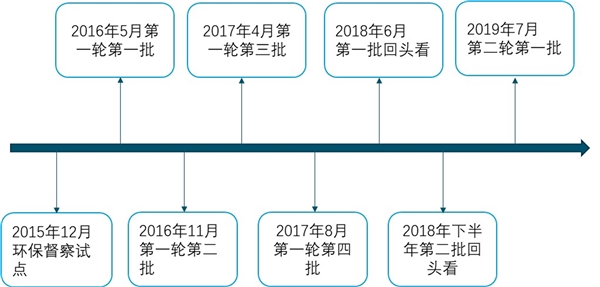

2016年以前,国内磷矿石开采秩序混乱,小型企业众多,这些企业技术落后,资源利用率低,生产对环境破坏较大。2016年5月中央开始第一轮环保督察,逐步关停这些小型落后产能企业,2018年6月政策持续跟进,第一批回头看又在全国逐步展开,2019年7月第二轮第一批环保政策又在上海、福建、海南等地展开,预计到2020年为期三年的环保核查措施会使得中小型企业已经丧失复产能力。我国年产超过50万吨的大中型磷矿占比由2009年的18%上升至2015年的43%,行业集中度正在不断提高。

表:国内磷矿石重要企业停工情况

资料来源:公开资料整理

图:我国磷矿石环保督察时间表

资料来源:公开资料整理

2、环保和供给持续收缩下,磷矿石开工率中枢持续下降

15-16年磷矿石行业开工率整体在70%左右,17年开始行业开工率持续下降,最近一年行业开工率维持在50%左右。价格方面,2018年磷矿石由于供给收缩价格持续上升,从18年年初的400元/吨左右上涨到年末的500元/吨。2019年磷矿石价格进入下降通道,下游市场需求疲软导致一季度磷矿石库存明显上升,价格显著下降。进入2019年三季度以来,由于四川和云南地区磷矿石价格已处于较低水平,价格下跌空间有限,因此三季度磷矿石价格较为平稳。进入四季度后,下游磷肥冬储市场行情开启对下游疲软的行情起到一定支撑,在供给端持续收缩的刺激下,下半年磷矿石价格仍将平稳运行。

全球磷矿石分布严重不均,中国磷矿品味较差磷矿石是重要的不可再生资源,各国政府逐渐重视其利用价值。磷矿石多产于沉积岩,现在已存的含磷1%的矿石约有200种,但是有利用价值的只有几种,磷的主要矿物为磷灰石。磷矿石的成矿条件复杂,矿石加工使用后,磷元素回归自然界难以回收利用,属于不可再生资源。各国政府都加强对磷矿石的重视程度,美国2002年命令禁止出口磷矿石,2004年开始零出口,2005年关闭低产矿山。我国2009年开始实施磷矿石出口配额,2016年国务院审批通过的《全国矿产资源规划(2016-2020年)》首次将磷列为战略性非金属矿产。

表:国内政策层面提升磷矿石重视程度

资料来源:公开资料整理

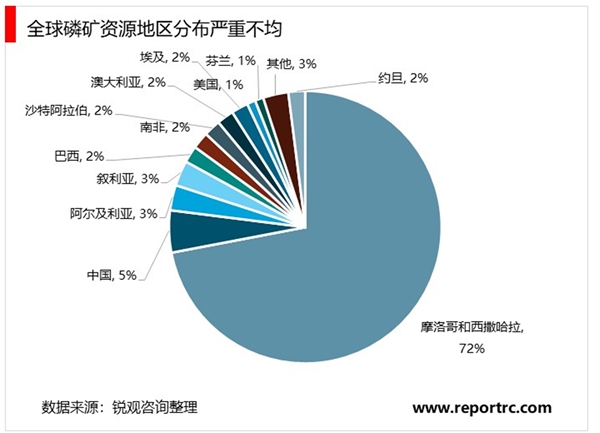

世界磷矿石分布不均,摩洛哥和西撒哈拉占据绝对资源优势。根据美国地质局统计,全球磷矿资源探明储量超过3000亿吨,基础储量达到700亿吨。其中摩洛哥和西撒哈拉储量达到500亿吨,占到全球基础储量的70%左右,处于绝对领先对位。中国磷矿资源排名世界第二,亚洲第一,储量超过30亿吨,占比达到5%,其他资源主要集中在非洲,中东和美洲。

中国是世界第一大磷矿石生产国,贡献世界超一半的产量。世界范围内磷矿石产量主要集中在像美国、中国这样的消费大国和像摩洛哥这样的资源大国。据美国地质调查局数据,2018年世界磷矿石产量2.7亿吨,其中中国产量1.4亿吨,占比达到52%,其次是摩洛哥和美国,年产量都在0.3亿吨左右。世界磷矿石在近十年基本保持小幅上升趋势,从2010年的1.81亿吨增长至2018年的2.7亿吨,年均增幅在10%左右,近三年来,世界磷矿石产量增速大幅降低,到2018年产量增速降至0.4%,主要由于中国国内去产能导致的产量大幅下降。

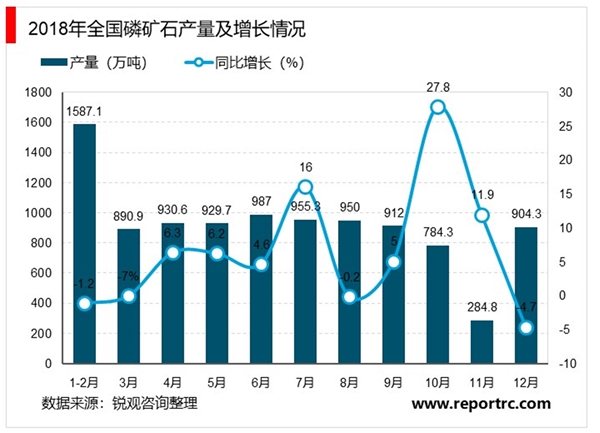

2018年3季度全国磷矿石产量有明显下降,2018年3季度全国磷矿石产量相比2季度下降30%。2018年12月全国磷矿石产量为904.3万吨,同比下降4.7%。2018年1-12月全国磷矿石产量为9632.6万吨,同比增长5.8%。

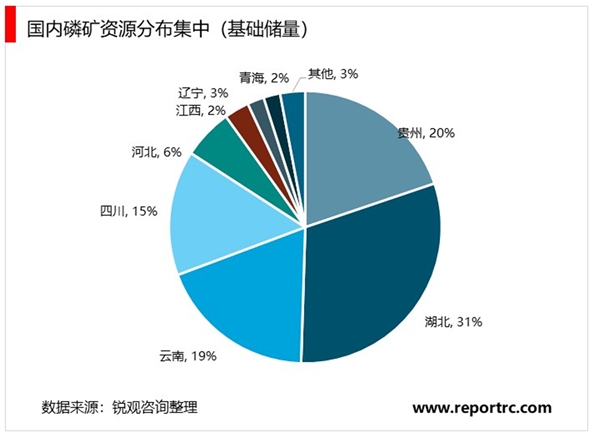

中国国内磷矿石地域分布集中,云贵川鄂四省的基础储量占到全国的85%左右。2018年中国磷矿石产量907万吨,其中贵州、湖北、云南和四川四省产量就达到881万吨,占到总产量的95%以上,资源优势明显,从而形成了“南磷北调,西磷东调”的基本局面。

我国磷矿石埋藏较深,开采成本大。磷矿石开采一般分为地上和地下开采,地上露天开采成本显著低于地下开采,世界主要磷矿资源国摩洛哥磷矿资源基本都是露天矿,适用于机械开采。2013年我国“三磷”审查表明,中国磷矿资源中地下开采占比达到60%,同时超过75%的矿层呈倾斜状,磷矿层较薄不利于集中开采,大大增加了磷矿开采的成本。

我国磷矿石地形分布复杂,运输成本高于世界平均水平。我国磷矿石主要集中在云南、四川、贵州和湖北,这些地区大部分处于内陆高原,磷矿运输成本较高。反观美国和摩洛哥,美国磷矿资源58%集中在弗罗里达州,位于美国中部平原,依托港口运输,成本较低,摩洛哥磷矿资源70%以上集中在卡萨布兰卡东南地区,出口可以方便地通过欧云港运到世界各地。

与世界磷矿平均水平相比,中国磷矿资源品位较差。世界磷矿石的平均品位在30%左右,达到一级磷矿水平,中国平均仅为17%,多为二三级水平。我国磷矿资源主要以沉积型磷块岩为主,矿石中杂质较多,同时矿石结晶之间的胶结物发育,不利于磷矿加工。