2020磷肥行业市场发展趋势分析,受益农产品磷肥市场前景可观

中国是磷肥出口大国,高浓度肥成为发展趋势磷肥、氮肥和钾肥合称为我国三大基础肥料,按照肥料溶解性难易程度,可以将磷肥分为水溶性磷肥,枸溶性磷肥和难溶性磷肥。水溶性磷肥是使用最广泛的磷肥,易被土壤吸收,适用范围广,主要品种为过磷酸钙、磷酸一铵和二铵等。枸溶性肥料物理性质好,肥料呈碱性,代表品种有钙镁磷肥、钢渣磷肥和沉淀磷肥。难溶性磷肥是一种高效磷肥,具有不溶于水但溶于强酸,肥效慢作用时间长的特点,代表品种有磷矿粉和骨粉。

表:磷肥的分类和主要特征

资料来源:公开资料整理

1、我国是全球磷肥出口大国,其中磷酸二铵出口占比较高

资源矛盾和环保问题加剧,国外发达国家磷肥行业从上个世纪50年代开始就经历了一个完整的行业周期。国外磷肥自20世纪50年代初起步,70年代迎来了快速发展,80和90年代磷肥市场由于环保监管和资源等一系列问题进入了衰退期,该时期磷肥行业市场竞争加剧,行业利润率下降,磷肥企业开始兼并和收购狂潮,行业集中度空前提高,欧洲目前仅有1-2家大型磷肥生产企业,日本也仅剩2家磷肥生产商。同时由于发达国家提高肥效,改良品种,做到精准施肥和提高肥料效率,从粗放型施用肥料到精细化用肥的转变使得这些发达国家磷肥用量大幅下降。

非洲的摩洛哥和突尼斯这些磷资源大国,近些年由于磷化工行业的发展和国内政治局势的缓和,磷肥进入了快速发展阶段。中东的沙特也是磷矿资源大国,20世纪80年代以来国内磷肥消费一直保持平稳,2010年以来由于国内磷矿石、硫磺等廉价开采导致沙特国内磷肥行业高速发展。前苏联地区也是磷矿资源丰富的地区,20世纪90年代政治动荡导致前苏联地区磷肥生产和消费显著下降,近些年随着俄罗斯国内经济发展,该地区磷肥消费量逐渐回升。

中国国内磷肥行业80年代起步,2000年之后经过了10年的高速发展,行业整体进入了成熟期。每年平均市场满足率都超过了100%,每年需要出口20%左右的磷肥来平衡国内市场,2012年国内磷肥市场开始去产能,产量增速放缓,近两年环保政策和供给侧改革取得成效,国内产量有所下降。

2018年,我国磷酸一铵出口量达到249万吨,同比降低8.2%,2019年仍保持小幅下滑。2019年磷酸二铵出口量为648万吨,出口比例占到46%,较2017年明显上升。

2019年实行零关税出口政策,但国际竞争激烈,近期磷铵出口走弱。2014年以来,为了改善国内磷肥供大于求的局面,尽快消化高库存,国务院不断出台关税优惠政策,2017年国务院颁发《2017年关税调整方案》,规定自2017年开始取消对磷肥的出口关税,2019年对所有化肥均取消关税。今年国际磷铵价格竞争激烈,国内出口仍显得疲软。2019年10月份的印度21万吨磷酸二铵招标未能达成任何交易,最低价430美元/吨的到岸报价对印度过高,国内生产商在国内没有销售压力,对低于420美元/吨的离岸价没有兴趣,总体看来2019年DAP和MAP出口都相疲软

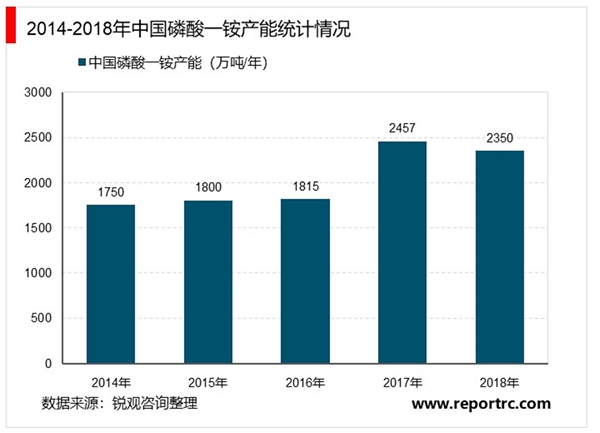

2、中国磷酸一铵产能利用率持续增高

磷酸一铵广泛用于制造磷肥和木材、纸张、织物的防火剂等。据中国磷复肥工业协会统计数据显示,2018年,我国磷酸一铵产能达2350万吨/年,较2017年减少了107万吨。

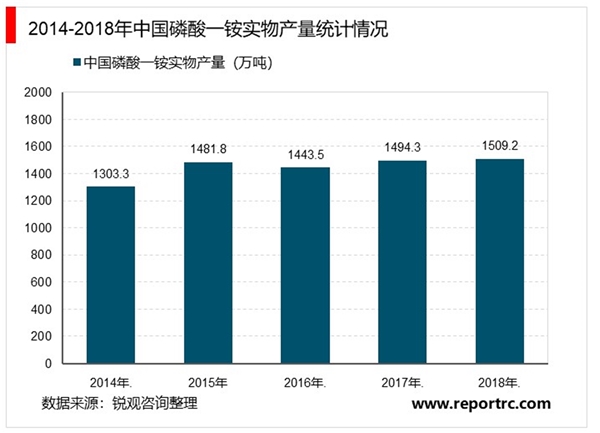

2018年,我国磷酸一铵实物产量约为1509.2万吨,较2017年有所提高。湖北省区位优势明显,交通运输方便,磷酸一铵产量全国第一。

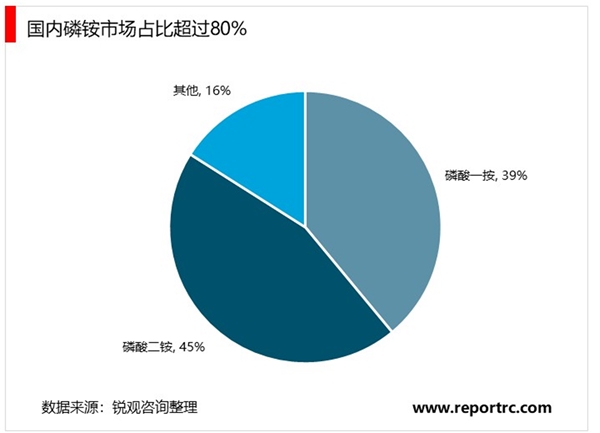

我国国内磷肥市场中磷铵产量占据八成,高浓度肥占比逐渐提高。随着农业增产的目标,世界范围内磷肥也是向着高浓度和高肥效方面发展。高浓度肥一般指的是P2O5含量超过20%的磷肥,我国主要的高浓度肥主要是磷酸一铵(MAP)和磷酸二铵(DAP),占比超过80%,除此之外还有重过磷酸钙。肥料高浓度化也成为了趋势,2010年我国高浓度肥占比为80%,到2018年占比已经增长至94.9%。

全球磷肥需求稳步增长,国内需求长期趋稳世界范围内,每亩农田使用化肥量不断上升,拉动化肥需求稳步增长。2010-2018年世界磷肥需求量从6150万吨增长至6980万吨,年均增速达到1.7%,Mosaic预计2019年世界磷肥需求将达到7220万吨,同比增速将达到3.29%。世界银行的数据显示,2002年世界每亩化肥用量仅为107.6千克,到2016年每亩用量上升至141千克,年均增速达到2.4%,并呈现不断增长趋势。与此同时,世界人口密度稳步增长,从1961年的24人/平方公里上升至2018年的60人/平方公里,粮食需求伴随着人口增长液稳步提升,但是近10年农业用地面积并未出现明显增长,再一次验证了单位面积土地用肥量的增加,肥料作为农作物增产的主要手段,必将随着人口的增长而稳步提升。

3、中国磷肥产量统计分析

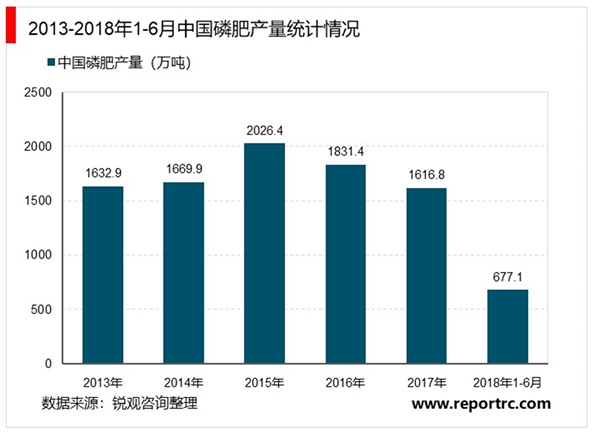

据统计数据显示,2013年-2015年中国磷肥产量呈上升趋势,2015年中国磷肥产量为2026.4万吨,同比增长11.4%。2015年-2017年中国磷肥产量逐渐下降,2017年中国磷肥产量为1616.8万吨,同比增长0.7%。2018年1-6月中国磷肥产量为677.1万吨,同比下降5.9%。

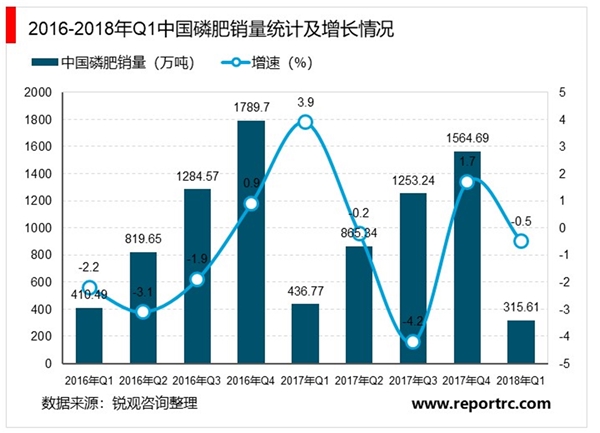

2018年Q1中国磷肥销量累计达315.61万吨,产销率同比下降4.1%,库存比年初增长19.7%;2017年中国水泥销量累计达4120.04万吨。

我国每亩农作物施肥量显著高于世界平均水平。据2016年世界银行数据显示,中国每亩施肥量为503千克,位于世界国家和地区排名第14,远高于世界平均水平的140千克,是同为发展中人口大国印度、典型发达国家日本和美国的三倍之多。2000-2015年随着我国社会高速发展,我国磷肥施用量也保持高速增长,从2000年的690万吨增长至2014年的845万吨,年均增速达到1.6%。国内化肥需求平稳,政策层面力争2020年施肥量零增长。2015年国家农业部引发《到2020年化肥施用量零增长行动方案》来应对国内化肥使用效率低的问题,计算在2015-2019年逐步将化肥施用量年增长率控制在1%以内,力争到2020年,主要农作物化肥施用量实现零增长。2015年之后,随着磷肥行业去产能和施肥效率提高,总用量有所下降,并趋于平稳。

表:《到2020年化肥施用量零增长行动方案》主要内容

3、农产品进入上涨周期,拉动磷肥需求增长

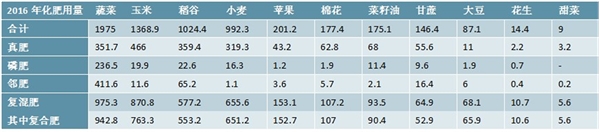

化肥主要运用于下游农作物种植,肥的需求量与粮价正相关。施肥不仅能提高土壤肥力,而且也是提高作物单位面积产量的重要措施,化肥也是农业生产最基础而且是最重要的物资投入。据联合国粮农组织(FAO)统计,化肥在对农作物增产的总份额中约占40%~60%。从农产品价格,特别是粮食价格的变化情况来看,国内每亩化肥用量的变化与粮食价格是同向的,也就是说明在农产品价格更好的时候,农民意愿用更多的肥,即复合肥的需求量与粮价正相关。从国内不同作物的种植面积和需要复合肥情况来看,粮食作物是复合肥的主要下游,此外蔬菜也是用肥大户。国内的主要粮食作物分别是玉米、小麦、稻谷。其中玉米的种植面积约3500万公顷,位居三大作物之首,对应的复合肥施用量也更大,同时也是远大于稻谷、小麦等复合肥的需求,因此相较于其他作物,在其他品种没有发生大的波动时,玉米和蔬菜的需肥情况将对复合肥的整体需求造成较大影响。

表:复合肥用量最多的是蔬菜和玉米,其次是小麦和稻谷

资料来源:公开资料整理

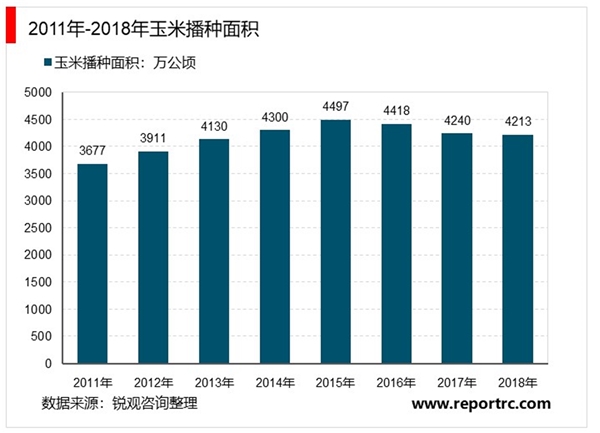

2015年农业部提出玉米调减面积方案,计划到2020年调减玉米种植面积5000万亩(约333万公顷)以上,玉米播种面积随之开始下降。根据统计局数据,2017年玉米播种面积较2015年减少了3800余万亩,调减速度超过预期,但单位面积产量略有上升。

粮食价格处于历史底部,有望相继迎来价格拐点。2015年以来,全球价格持续了较长时间的低迷状态,其中大豆、玉米等国内主要农作物产品库销比有明显的回落,随着库存下降和价格低位的影响,全球作物有望开启上涨周期,带动农资的需求回暖,并拉动复合肥需求的景气上升。