机器视觉行业市场规模及有利因素及不利因素

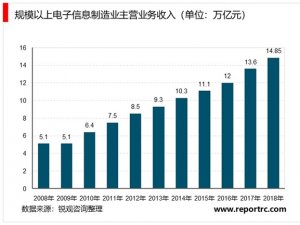

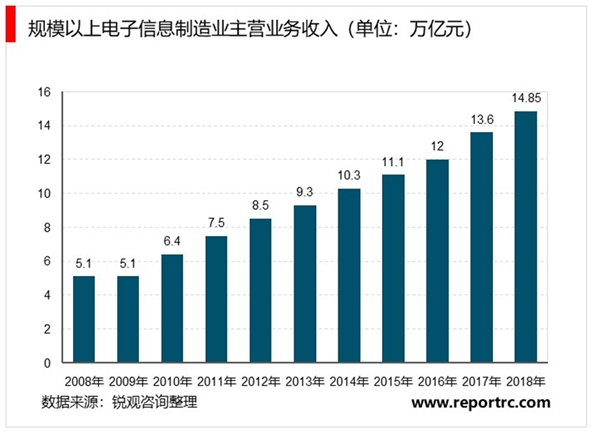

目前,电子信息制造业对机器视觉设备具有较高的需求,主要原因包括两方面:(1)电子设备对产品的质量和精细程度的要求不断提高,相对于人眼观测,机器视觉能够满足更高的精度要求;(2)电子产品更新换代速度加快使得电子设备制造企业不断升级更新设备,机器视觉设备能够得到更广泛的应用。电子信息制造业是全球创新较活跃、带动性较强、渗透性较广的领域,也是全球竞争的战略重点。电子信息制造业在我国已经发展成为国民经济的战略性、基础性和先导性支柱产业,是我国制造业转型升级的重要支撑力量。目前,我国已经成为全球最大电子信息产品制造基地。

伴随着电子信息制造业突飞猛进的发展,作为全球电子信息制造中心的中国,也面临着新形势。制造业技术的迅速发展,整体运营成本提高的压力,以及生产厂商对设备高效性和灵活性的需求,使得电子信息制造自动化、智能化设备在整个电子信息制造业中得到了越来越广泛的应用。

机器视觉设备就是自动化、智能化设备在电子信息行业的典型应用。电子信息制造行业自动化、标准化程度高,是机器视觉技术应用较早的行业,也是最大的下游市场。近年来,中国的电子制造厂商和代工厂商大量采购自动化、智能化设备取代人工,以应对中国劳动力成本的日益上升,机器视觉设备在这一过程中得到了快速应用。随着“中国制造2025”强国战略的提出,我国机器视觉领域的规模将保持稳定快速增长。

(1)机器视觉领域市场概况及规模

①国际市场

从全球范围来看,机器视觉起源于20世纪50年代,早期研究主要是从统计模式识别开始,工作主要集中于二维图像的分析和识别;20世纪60年代首次提出机器视觉的概念;20世纪70年代首次提出完整的视觉理论;80年代至90年代中期,机器视觉进入蓬勃发展期,新概念、新方法、新理论不断涌现;21世纪后,机器视觉技术高速发展并逐步走向成熟,检测、测量、识别等功能的机器视觉产品在下游行业尤其是工业制造领域得到了广泛应用,而基于LED光源的任意光场设计使机器视觉在各种行业应用成为可能。

根据相关统计数据,全球机器视觉系统及部件市场规模由2012年的40.9亿美元增长至2017年的70亿美元,复合增长率达到11.35%。

②国内市场

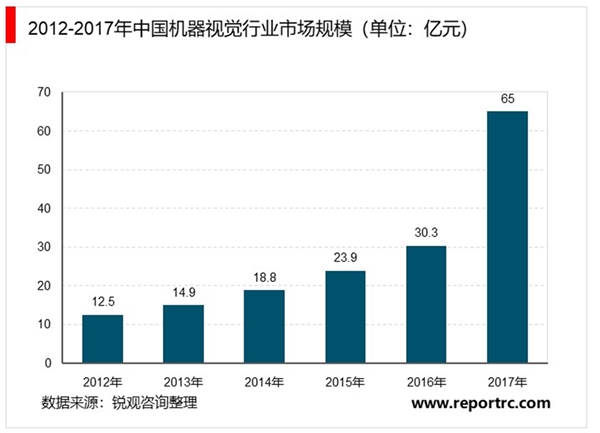

相比于国外完整且成熟的产业链,国内机器视觉领域起步较晚,起步于20世纪80年代的技术引进。国内机器视觉产品最早应用于半导体和电子行业,直到上世纪90年代末,随着工业自动化以及智能化程度的提高,机器视觉逐步大量应用于生产制造中。目前我国机器视觉领域正处于快速发展期,市场容量在快速增长、应用领域逐渐扩大,机器视觉相关企业数量也在快速增加,未来存在很大的发展空间。

根据相关统计数据,中国机器视觉领域市场规模由2012年的12.5亿元增长至2017年的65亿元,复合增长率达到39.06%。

目前,我国已成为机器视觉发展最活跃的地区之一,机器视觉主要用于产品质量检测、测量、引导定位、识别分析等,一方面替代人工视觉,另一方面用于提高生产的柔性化、自动化、智能化程度。在大批量生产中,用机器视觉检测方法可以大幅提高生产效率,减少人工风险。

(2)机器视觉领域的主要壁垒

①技术壁垒

机器视觉领域具有典型的技术密集型特点,对企业的研发创新能力要求较高,核心技术的积累和持续的技术创新是企业取得竞争优势的关键因素之一。机器视觉的核心技术在于图像处理软件算法、光学设计以及软硬件相结合的机器视觉系统,好的算法可以带来更快的检测速度和更高的精度,图像处理算法需要在硬件产品上得到充分应用,算法的优化和软硬件产品的结合需要在大量的工程应用中不断积累。机器视觉设备应用于电子信息制造、汽车、制药、食品与包装机械、印刷机械等多个领域,不同领域内机器视觉所使用的图像处理算法和硬件存在差异,掌握了机器视觉图像处理算法及软硬件结合等关键技术的企业将引领整个产业的发展。因此,较高的技术门槛对潜在的市场进入者构成了障碍。

②人才壁垒

机器视觉设备从技术创新、研发设计、生产制造到安装调试、设备维护都需要相关人员具备专业的知识和丰富的经验,上述人才的培养或招聘需要一定的时间。虽然近年来,我国加大了对上述人才的教育培训,但相对于机器视觉领域的高速发展,高端人才短缺现象在未来的一段时间内仍将存在。拥有具备专业知识和丰富研发设计经验的人才是机器视觉企业在市场竞争中立足的根本。

③品牌壁垒

品牌是企业产品质量和综合服务能力的集中体现,机器视觉产品的高效、稳定运行对客户具有至关重要的作用。品牌的知名度以及美誉度直接影响公司产品的市场开拓难易程度,决定了公司对人才的吸引力,知名品牌一般具有较高的市场占有率,拥有较强的市场议价能力。

机器视觉产品的品牌创建是一项长期的工作,需要良好的产品品质、持续的技术创新、完善的服务体系、良好的业内口碑,才能赢得广大客户的认可,公司品牌被市场所接受也需要较长的时间,从而对新入者形成一定的进入壁垒。

④客户资源壁垒

稳定的客户资源是企业持续经营的前提,只有积累一定数量的客户才能保证企业的持续发展。机器视觉领域具有典型的技术密集型特点,对产品质量和售后服务的技术水平、响应速度要求较高。机器视觉领域取得客户资源往往依赖于机器视觉企业的研发水平、从业经验、品牌、综合服务能力等多方面因素。拥有大量客户资源是企业长期经营和积累的结果,对潜在的市场进入者构成壁垒。

2、机器视觉领域竞争格局和主要企业情况

①竞争格局

发展初期,国内机器视觉设备市场主要由国外品牌设备所占据。近年来,随着越来越多的制造企业升级转型、劳动力成本的日益增长以及应用领域逐渐扩大,机器视觉设备对国内制造企业显得越来越重要,其市场需求也越来越大。国内部分具备较强研发实力的生产厂商,研发出优质的中高端国产设备,占据了一定的市场份额。

(3)机器视觉行业发展的有利因素和不利因素

(1)有利因素

①国家政策的支持

近年来世界各国纷纷在工业制造方面发力,德国提出的“工业4.0”成为工业技术发展的标杆。为了保持在世界制造业中的竞争地位,我国相继出台了一系列的政策以支持我国工业从“中国制造”向着“中国智造”转型,如《中国制造2025》、《智能制造发展规划(2016-2020年)》等。国家政策及战略的支持,有利于提升机器视觉产品在制造领域的使用率。

②人力成本上升

劳动密集型制造业对“机器换人”的需求日益提升。我国人口结构趋向老龄化使得劳动力成本进一步提高,这就导致我国劳动密集型制造业存在大量机器设备更新换代的需求,因此我国劳动密集型制造业对机器视觉系统需求潜力巨大。

③中国制造业转型升级

近年来我国制造业持续快速发展,建成了门类齐全、独立完整的产业体系,有力推动工业化和现代化进程,奠定了世界制造大国地位。然而,与世界先进水平相比,我国制造业仍然大而不强,在自主创新能力、资源利用效率、产业结构水平、信息化程度、质量效益等方面差距明显,转型升级和跨越发展的任务紧迫而艰巨。同时,在中国不断融入国际分工的过程中,国际市场对于中国产品的质量要求不断提高,这就导致我国制造业对机器视觉系统精确性与准确性的大量需求,机器视觉系统能够充分帮助中国企业实现生产过程中的精确生产与质量控制,必将得到越来越高的普及和重视。

(2)不利因素

①专业人才短缺

与机器视觉市场需求的高速增长相比,机器视觉领域人才发展速度较慢。由于我国的整个机器视觉教育培训滞后,加上该领域发展时间不长,人才培育和积累不足,致使相关专业人才严重匮乏。由于机器视觉领域技术涉及人工智能、计算机科学、自动控制、图像处理和模式识别等诸多交叉学科,且机器视觉应用渗透各个行业(包括电子信息制造、汽车、制药、食品与包装机械、印刷机械等领域),因此对人才的综合素质和技术水平要求都较高。综上,专业人才的短缺对该领域的快速发展存在一定制约。

②国内关键零部件配套水平还有待提高

机器视觉设备主要由光源、镜头、相机、图像采集卡以及视觉处理软件五个部分组成。在整个产业链条中,处在领域上游是各个零部件生产商,主要包括光源、镜头、工业相机、图像采集卡、视觉处理软件、控制线缆组件等提供商。

机器视觉领域具有技术密集型特点,技术综合性较强,整体水平的提升需要相关配套行业的协调发展。虽然我国的基础元器件、基础材料等产业近年来已取得了一些进步,但限于国内相关产业起步较晚、自主创新能力较弱等因素,机器视觉系统中的上游产品如镜头、相机感光元器件等重要零部件与国际水平相比仍有一定差距,零部件的配套能力较弱,对机器视觉领域的发展产生一定的制约作用。