营养保健食品行业特征及行业竞争格局

1、行业技术水平及技术发展趋势

营养保健食品企业根据功效成分的特性配合制剂工艺,持续研究,不断优化产品工艺,尽可能减少功效成分的损失,同时保证产品功效成分的稳定性。国内少数竞争实力较强的企业开始逐渐通过采取新的技术和工艺方法、引进国外先进的营养保健食品生产设备提高生产工艺水平,提高企业和产品的竞争力。行业的典型技术、特点及发展方向如下表所示:

资料来源:公开资料整理

2、行业的周期性、区域性和季节性特征

⑴、行业的周期性

营养保健食品行业作为与居民营养及健康息息相关的行业,受宏观经济的波动情况影响不明显。随着中国经济不断发展,居民消费结构不断升级,营养保健食品行业近年来呈现持续增长的态势,未呈现明显的周期性特征。

(2)、行业的区域性

受经济发展水平、居民消费能力差异、城市化程度、人口数量及结构等多方面因素的影响,营养保健食品行业存在一定的地域性。在全球市场,欧美、日本等发达国家的市场发展较为成熟,消费者保健观念普遍高于发展中国家;在国内市场,由于我国地区发展的不平衡,不同地区居民的可支配收入和消费理念差别较大,行业呈现从经济发达地区向经济欠发达地区逐步发展的区域性特点。

(3)、行业的季节性

营养保健食品行业与人们日常生活息息相关,对营养保健食品的消费没有明显的季节性,但受传统节假日影响,营养保健食品在春节等节假日期间会呈现短期的销售旺季。

3、行业竞争格局

全球营养保健食品行业的竞争格局主要具有以下特征:

(1)、全球营养保健食品行业中,欧美企业处于领先地位

全球营养保健食品起步于欧美地区。欧美企业进入行业较早,对营养保健食品的认可度较高,市场需求和市场规模较大。以辉瑞制药、Pharmavita等为代表的欧美医药健康企业,具有多年的产品研发经验和广泛的品牌知名度,处于行业领导地位。

(2)、品牌商与生产商分工明显、协同发展

营养保健食品行业涉及到产品开发、配方研制、产品准入生产资质、供应链管理、质量体系管理、品牌营销管理、市场推广等方面,随着行业整体发展壮大,行业内企业专业化分工明显。在欧美等发达市场,合同生产是一种常见的业务模式,品牌商与生产服务提供商之间形成了互相依存的关系,相互促进、协同发展的关系。品牌商经营重点在于市场研究、产品营销和推广及市场渠道的拓展;生产服务提供商的优势在重点在于配方研制、产品生产、质量控制及供应链管理。这种合作分工可以实现良好的资源配置,更好地利用资源,通过生产商的规模效益能够降低产品开发和生产成本,促进行业产品消费和行业发展。

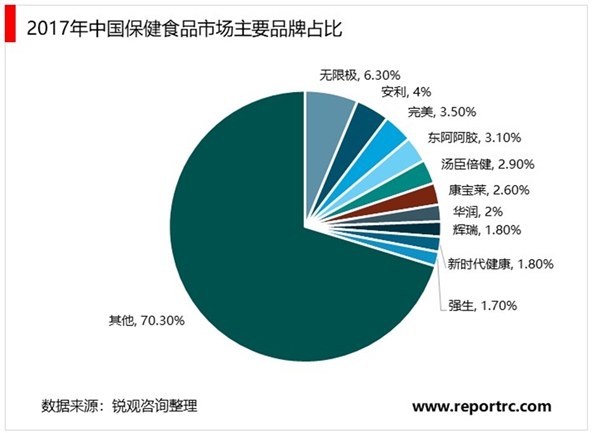

(3)、中国营养保健食品行业企业众多,市场集中度低,行业整合逐渐开始

中国营养保健食品行业起步较晚,根据《2017年食品药品监管统计年报》数据,截至2017年11月底,全国共有保健食品生产许可证2,317件。企业数量众多,大多规模偏小,市场集中度较低。近年来,随着市场发展,行业整合逐渐开始,优秀企业加速扩张,一些大中型企业通过建立研发中心或加大品牌投入提升竞争力,获得了更大的市场份额,行业集中度上升。产业结构逐步优化,行业呈现良好的发展态势。

我国保健食品市场主要品牌占比情况如下图所示: