2019精炼铜行业市场趋势分析:需求保持坚挺,产量稳步增加

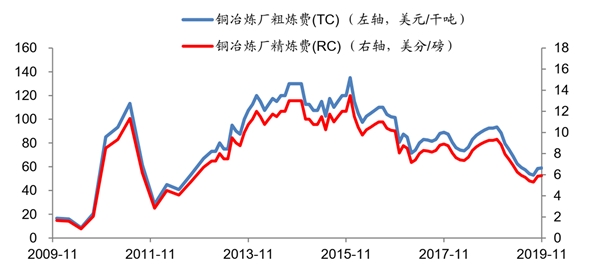

2019年11月自由港与江铜、铜陵和中铜签订2020年铜精矿TC长单价格为62美元/吨,处于2012年以来的历史低位,或对未来冶炼商形成压力,国内供应商或通过减产以减少亏损,另外低加工费也有利于铜矿企业。

图表:铜加工费走势

资料来源:公开资料整理

精炼铜应用领域广泛,产量大幅增加

精炼铜(电解铜)是将粗铜预先制成厚板作为阳极,纯铜制成薄片作阴极,以硫酸和硫酸铜的混合液作为电解液。通电后,铜从阳极溶解成铜离子向阴极移动,到达阴极后获得电子而在阴极析出纯铜(亦称电解铜)。粗铜中杂质如比铜活泼的铁和锌等会随铜一起溶解为离子。由于这些离子与铜离子相比不易析出,所以电解时只要适当调节电位差即可避免这些离子在阴极上析出。比铜不活泼的杂质如金和银等沉积在电解槽的底部。这样生产出来的铜,称为“电解铜”,质量极高,可以用来制作电气产品。

精炼铜是与人类关系非常密切的有色金属,被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等领域。铜在电气、电子工业中应用最广、用量最大,占总消费量一半以上,广泛应用于各种电缆、电气产品、电机和变压器的绕阻、开关以及印刷线路板等。

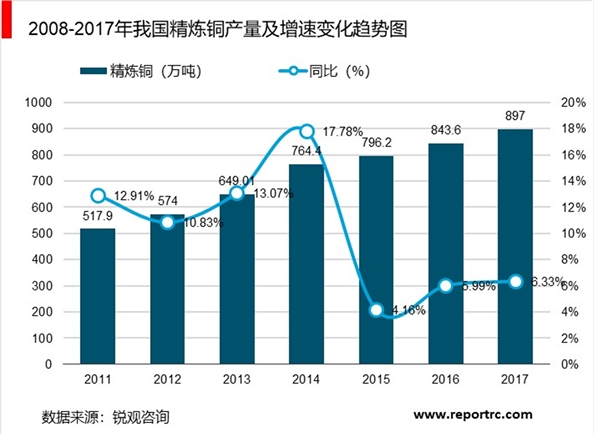

数据显示,2008-2017年,中国精炼铜产量整体呈增长态势,国内精炼铜产量扩大较为明显。2011-2014年,精炼铜产量的复合增长率为13.86%,增长较快;但2014年后,增长幅度下降,2014-2017年,精炼铜产量的复合增长率为5.48%。2017年,中国精炼铜产量达到897万吨。

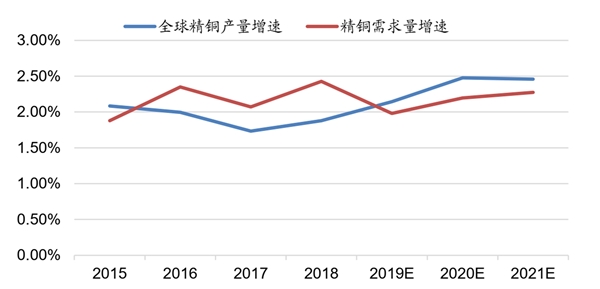

全球精铜供需趋向紧平衡状态。据ICSG数据,2019-2021年全球精铜消费有望增速小幅提升,同期精铜产量增速也会有所提高,全球精铜过剩将从2015年的35万吨,调整到2020年的预计20万吨左右。未来10年左右全球铜市场大的格局上是紧平衡状态。

图表:世界精铜产量及消费量增速

我国作为精炼铜净进口国的地位不会动摇

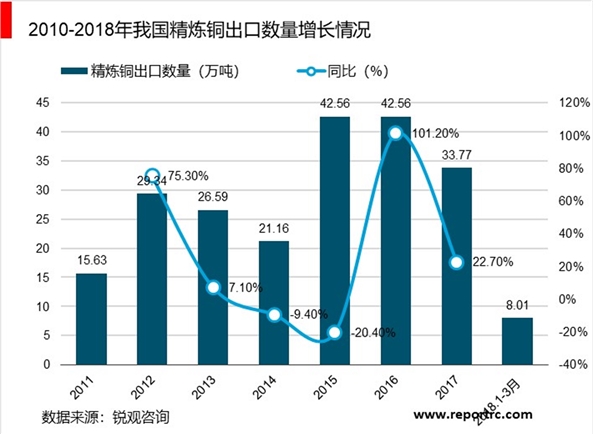

据海关总署数据,2016年全年出口精炼铜42.56万吨,同比增加101.2%,达到精炼铜出口量的峰值。2017年全年出口精炼铜33.77万吨,较上年有所减少;2018年第一季度精炼铜的出口量为8.01万吨。

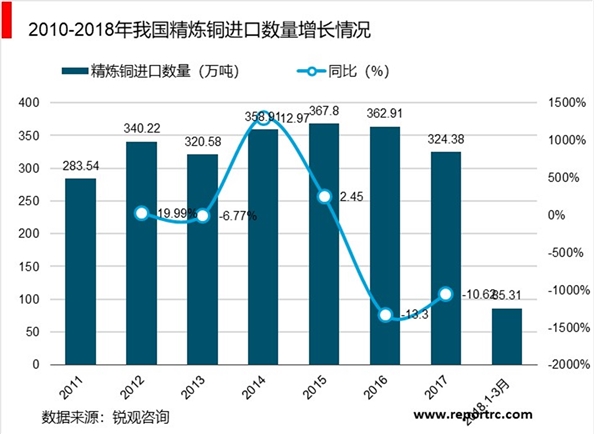

据海关总署数据,2015年进口精炼铜367.80万吨,达到近几年精炼铜进口量的峰值。2015-2017年精炼铜进口量呈下降趋势,2016年进口精炼铜362.91万吨,同比减少1.33%;2017年全年进口精炼铜324.38万吨,同比减少10.62%;2018年第一季度精炼铜的进口量为85.31万吨。

精炼铜行业的进出口数量波动较大,但始终保持进口量大于出口量的情况。近年,我国铜产量一直保持持续增长的态势,但受铜矿山有限、产出增长缓慢等因素的影响,中国的精炼铜供应始终无法满足精炼铜消费的增长,精炼铜进出口缺口始终在300万吨左右波动。未来三年,我国作为精炼铜净进口国的地位不会动摇。

需求:铜消费增长稳健有亮点

随着全球经济复苏,全球消费均衡提升,传统行业消费企稳,新兴行业快速发展,全球铜消费增速有望提高。从消费区域来看,全球铜消费将进入逐渐均衡的时期,印度和东南亚等国家消费水平不断提升或将成为消费增长新亮点,并逐步缩小与发达国家铜消费强度。另外,“一带一路”的建设将加大沿线国家的基础设施建设与交通运输发展,进而刺激铜消费。

传统领域中电力、建筑及家电、汽车等行业仍将持续带动铜消费。中国是全球最大的铜消费国,在世界铜消费中有举足轻重的地位。中国铜消费量一直稳步增长,2018年中国精炼铜消费量占全球的一半左右,约1239.2万吨,从2000年占全球铜消费的13%稳步增长至2018年的51%。