迎5年以上爆发期,新媒介催化口红效应

1、海外香化龙头增速创新高,对比日本正迎5年以上爆发期

进口占比或90%以上,近10年高端美妆护理CR4提升12pcts。与美、日、欧等发达国家高端香化消费不同,我国高端香化主要依赖进口。根据Euromonitor统计数据,2018年高端香化进口额占比或90%以上,其中欧莱雅、雅诗兰黛、LVMH和资生堂美妆护理在中国大陆市场份额排名前4,合计实现销售收入471亿。2009年以来前4大香化龙头销售收入CAGR为19.3%,远高于化妆品整体增速,2009年~2018年高端美妆护理CR4提升11.6pcts至43%。高端香化消费主要渠道为进口或海外购买,机场免税提供关税、消费税和增值税的减免,其中日上经营香化较国内零售专柜低30%~45%左右,随着品类丰富度提升,综合考虑出境成本未来竞争优势有望逐渐显现。

对标日本人均GDP5000美元,高端香化迎来5年以上爆发期。对比美、日发达国家发展经验,当人均GDP达到1000美元时,进入国内旅游需求增长期;达到3000美元时,进入出境游增长期;达到5000美元以上,开始进入成熟度假经济时期。选取日本香化市场排名第2的资生堂为例,1972年日本人均GDP接近3000美元,之后5年资生堂化妆品收入增速升至20%左右,人均GDP提升为美颜经济爆发奠定基础。化妆品CPI指数在1977年达到增速峰值12.2%,参照日本发展经验,未来5年我国高端香化需求或迎来需求爆发期。

海外消费品龙头增速创新高,中国高端香化爆发期或持续5年以上。对比海外,我国出境旅客爆发发生在人均GDP突破5000美元左右的时点,2011-2014年国内出境人次同比增速均18%以上,与美、日发展路径基本一致。我国高端香化主要依赖进口,2011年人均GDP突破5000美元,国内进口美颜及护肤品增速首次突破30%。2017年人均GDP突破8500美元,接近日本1978年左右水平,2017年以来我国大陆地区进口美颜及护肤品增速均在40%以上。2018年欧莱雅、雅诗兰黛、资生堂在国内美颜及护肤销售额增速分别38%、44%和56%,创历史新高。考虑我国人均消费化妆品金额仅为美、日发达国家20%,预计我国高端香化高增长或持续5年以上。

2、年轻群体成消费主力,新媒介催化口红效应

4因素共振或促高端香化高增长。近年来多因素共振推动国内高端香化爆发:(1)需求方面,口红效应导致品牌消费升级,年轻群体成为消费主力;(2)信息媒介换代:社交分享平台可视化推广促需求提升;(3)线上高增长成为新动力;(4)高端香化龙头渠道下沉,价格更具吸引力。

需求端:消费群体迭代,颜值当道。根据Sociovision数据,2015~2020年中国年家庭可支配收入在2.1万美元以上的UpperMiddleClass+Affluent家庭户数将由5000万升至1亿左右,数量占比由17%升至30%,消费占比由40%升至47%。年轻群体(千禧一代:1985年-2000年出生)成为化妆品特别是高端的主力消费人群,更加注重颜值、时尚,化妆品消费意愿更强。根据京东数据研究院发布的《2017-2018美妆消费趋势报告》,16-25岁消费者在高端美妆产品中占比较其在全产品中占比高出10.5%。

新媒体及线上消费催化效应明显,渗透率和新品推广加速。新媒体可视化加速美颜需求提升,专业美妆KOL降低学习成本。根据唯品会披露调研数据,83%消费者因网红种草而购买过化妆品。根据欧莱雅数据,2018年中高端化妆品整体增速39.4%,其中分渠道看电商增速高达105%。千禧一代获取奢侈品信息线上渠道占比76%,未来线上渠道销售占比明显提升,新媒介催化效应明显。线上成为重要新品首发渠道,品牌商试错成本降低。2018年美宝莲、雅诗兰黛、兰蔻、倩碧、SK-lI等品牌都通过天猫售卖首发新品,均成功打造爆款。

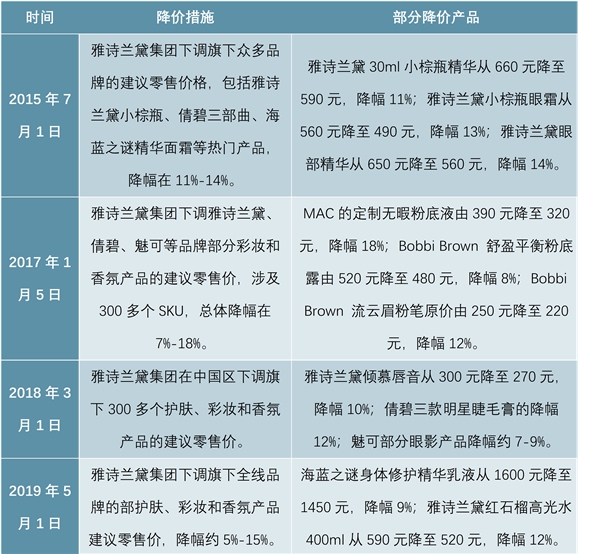

高端香化渠道下沉,价格吸引力提升。随着国内迎来高端香化消费爆发期,海外化妆品龙头更加重视中国市场,倾注更多营销和人力资源。同时高端消化通过线下引流品类,部分商品降价吸引更多消费者。根据雅诗兰黛披露数据,2015年以来部分商品陆续采取降价措施,包括雅诗兰黛30ml小棕瓶精华、倾慕唇膏等经典产品,降价幅度最大至18%,价格吸引力提升。

表:雅诗兰黛近5年降价政策

资料来源:公开资料整理