产业政策护航,功率半导体是中国“芯”的最好突破口

《瓦森纳尔协定》允许成员国在自愿的基础上对各自的技术出口实施控制,但实际上成员国在重要的技术出口决策上受到美国的影响,中国、伊朗、利比亚等均在这个被限制的国家名单之中。在中美高技术合作方面,美国总是从其全球安全战略考虑,并以出口限制政策为借口,严格限制高技术向中国出口。美日欧等国家在高端技术领域对中国进行了严密的封锁,其中包括部分高技术功率半导体器件,例如抗辐照MOSFET、宽带大功率高频氮化家功率管。

2019年,特朗普宣布将华为纳入出口管制“实体名单”,美国将全方位对华为进行技术禁运,根据2018年底华为公布的92家核心供应商名单,美国有33家,主要为半导体和软件公司;而随着中美贸易战的不断升级,除去美国公司外,部分欧美公司受25%材料或技术来源于美国影响也被迫中止合作。核心芯片的缺失导致大陆半导体产业链面临“卡脖子”风险,关乎国家战略安全,我国半导体国产化之路势在必行,对应的国内半导体企业也将迎来发展良机。

1、应对技术封锁,大陆积极出台政策支持产业技术突破

为了打破西方国家的技术封锁,中国陆续出台了多项政策以支持半导体行业的发展。早在1988年,国家科技部组织实施了“火炬计划”以充分发挥中国科技力量的优势与潜力来促进中国高新技术的发展,扶持了诸如“台基股份”、“泰科天润”等功率半导体公司的发展壮大。2006年国务院在《国家中长期科学和技术发展规划纲要(2006-2020年)》中提出《极大规模集成电路制造技术及成套工艺》项目,因次序排在国家重大装箱所列16个重大专项第二位,在行业内被称为“02专项”,其目标为在集成电路相关技术上缩小与世界先进水平的差距。02专项提出至今已经有十多年,项目支持了许多企业功率半导体技术的发展。

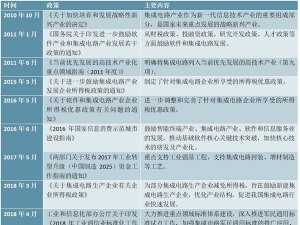

图表:集成电路产业主要政策(一)

资料来源:公开资料整理

图表:集成电路产业主要政策(二)

资料来源:公开资料整理

在2016年国家提出“十三五”规划并系统阐述了对集成电路产业的政策支持以及目标之后,行业发展明显提高到了一个新的地步。各地方政府也积极响应,因地制宜地提出了地方性的集成电路产业发展纲要。

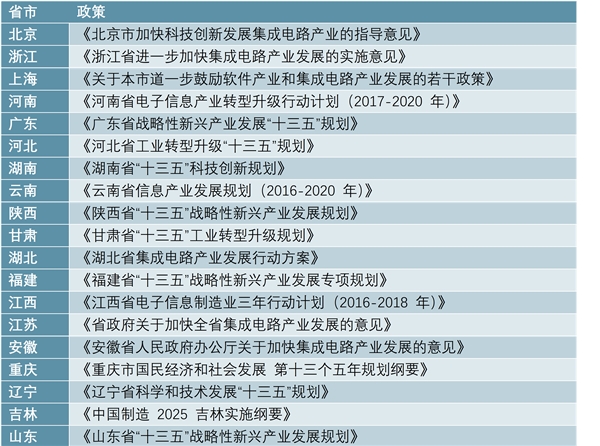

图表:集成电路产业省级地方政策

资料来源:公开资料整理

尽管大陆功率半导体市场需求占全球市场约40%,但国际巨头占据国内市场绝大部分份额,全球市占率靠前的企业中并没有来自本土。2017年全球营收规模最大的功率半导体厂商英飞凌在中国实现的营收是国内半导体厂商华微电子的8倍。Yole数据显示2017年大陆功率半导体产品国产化率均低于50%,进口可替代空间巨大。随着中兴华为事件的持续,下游国产厂商对功率半导体国产替代意愿明显,这将有利于国产功率半导体厂商更容易进入下游客户的产品验证。

2、新一代半导体材料初步发展,中国企业已开始布局

自从1957年第一个硅二极管问世以来,硅材料由于其稳定的性质、制取方法简单、低廉的成本等因素,迅速成为功率半导体核心材料,但硅器件性能已经逐渐接近其物理极限。但随着科技的发展,轨道交通、智能电网对功率半导体提出了更高耐压的需求,工业控制、5G设备则需要更高的响应频率。

第三代半导体材料可以满足现代社会对高温、高功率、高压、高频以及抗辐射等新要求,且其拥有体积小、污染少、运行损耗低等经济和环保效益,因此第三代半导体材料正逐步成为发展的重心。当前主流的第三代半导体材料为碳化硅与氮化硅,前者多用于高压场合如智能电网、轨道交通;后者则在高频领域有更大的应用(5G等)。功率半导体市场主体被国外公司主导,在新一代半导体材料上国内公司也已取得一定成就,正在积极追赶。

在碳化硅方面,国内公司已经逐步形成完整产业链,可以生产新一代的碳化硅功率半导体;在氮化嫁方面,国内目前诸多高等院校、研究机构、公司厂商,已经进行了大量研究,拥有大量的专利技术;在氧化锌方面,国内已经成功生长出近两英寸的单晶片,处于世界领先水平。

作为第三代半导体的代表材料,碳化硅市场发展迅速。据IHS数据,2017年的碳化硅市场总量为3.99亿美元,而在2023年将会达到16.44亿美元,年复合增长率达到26.6%。其中,发展最大的是新能源汽车领域,年复合增长率达到了惊人的81.4%。

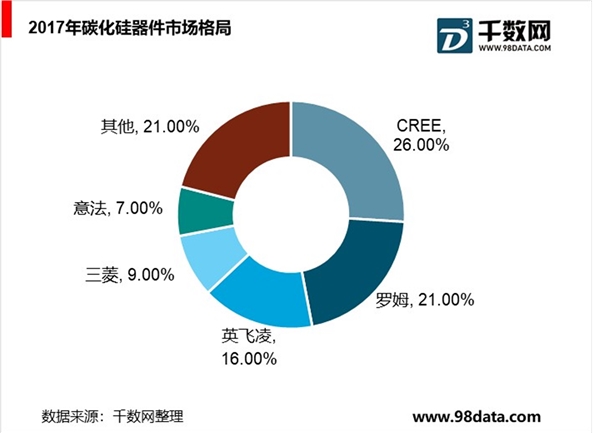

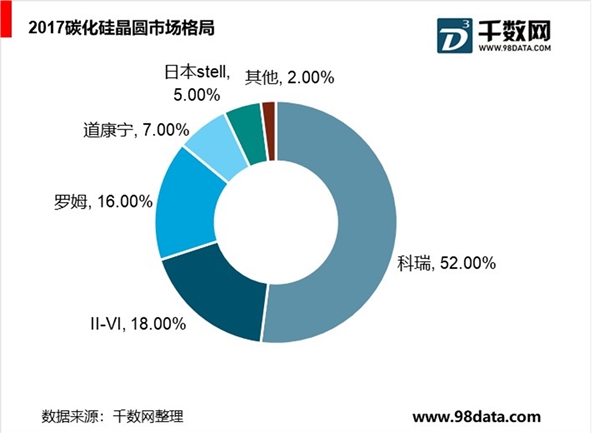

从二十世纪九十年代开始,碳化硅材料开始进入市场化。Cree上世纪末就开始进行碳化硅的研发工作,并在世界各国申请了多项专利,造成技术上的垄断,制约了其他公司的发展;罗姆半导体从2000年开始对碳化硅技术的研究,并在2009年收购了SiCrystal;英飞凌拥有雄厚的资本优势,这导致目前碳化硅市场主要由这三家把控。而碳化硅晶圆市场,则更是几乎由科瑞、罗姆半导体、II-VI国际公司垄断。

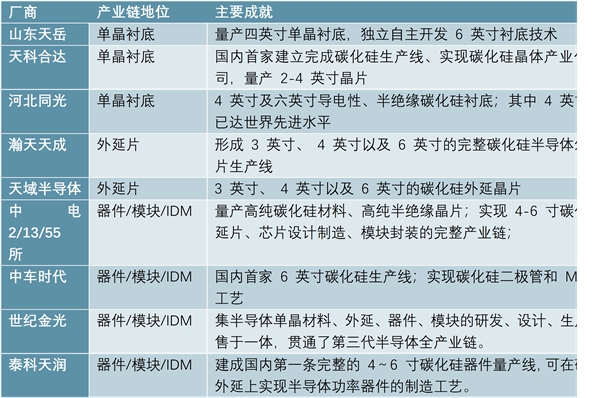

在国内如扬杰科技、中车、中电13所等公司及研究机构也加大对碳化硅器件的研究,逐步打破国外公司的封锁,目前也已经形成完整的碳化硅产业链—一即上游衬底、中游外延片、下游器件制造。

图表:国内碳化硅产业主要公司

资料来源:公开资料整理

与碳化硅相比,氮化像适用于超高频功率器件领城,氮化嫁器件最高频率超过106Hz,功率在1000W左右,开关速度是碳化硅的四倍。但氮化家目前尚处于起步阶段,市氮化惊处于刚刚起步状态,市场格局尚不明朗。但可以根据研究机构、公司拥有氮化嫁的专利情况去预测。根据Knowmade的数据,截止2018年底,全球氮化嫁专利族拥有数量最多的依旧是科瑞、东芝这些国际厂商,但中国企业也已占据一席之地:中国中车排名第四,西南电子科技大学排名第八,前十五名中共有五家中国机构。而在纳入了专利的技术含量、实用性等性能的考量之后,中国企业依旧占据一席之地。

除在专利技术上紧跟世界前沿外,从单晶衬底、晶圆代工,到外延片技术,在到功率器件或者射频器件的生产等环节,中国企业也已开始了全产业链的布局。

在产业链之中,国内不少公司也掌握着较为独到的技术,如纳维科技是国际上为数不多能批量提供2英寸氮化嫁单晶产品的单位;士兰微也即将具备8英寸氮化嫁功率器件制造技术;三安光电更是早早就布局新一代半导体材料技术,目前是国内唯一—家有能力批量制造氮化嫁外延和芯片的企业。

氮化铝相较于氮化嫁拥有更高的热导率,更容易实现半绝缘;而与碳化硅相比,则晶格失配更小,有效提高器件性能。氧化锌的激子束缚能比其他材料高很多,使得其在室温下更稳定,且激发效率更高,是一种在国防建设与经济上都有重要应用的多功能晶体。氮化铝、氧化锌等第三代半导体材料目前还处于实验室阶段,尚未进入在市场上形成完整产业链。

整体而言,第三代半导体技术尚处于发展状态,还有许多不足之处。以当前运用程度最高的碳化硅为例,其技术上尚有几个缺陷:

材料成本过高。目前碳化硅芯片的工艺不如硅成熟,主要为4英寸晶圆,材料的利用率不高,而Si芯片的晶圆早已经发展到12寸。具体而言,相同规格的产品,碳化硅器件的整体价格达到硅器件的5-6倍。

高温损耗过大。碳化硅器件虽然能在高温下运行,但其在高温条件下产生的高功率损耗很大程度上限制了其应用,这是与器件开发之初的目的相违背的。

封装技术滞后。目前碳化硅模块所使用的封状技术还是沿用硅模块的设计,其可靠性和寿命均无法满足其工作温度的要求。

3、平衡产业链上下游,减少进口依赖

据IBS预测,人们对于电子化智能化生活要求的提高,未来中国半导体市场将进一步扩大,预计在2027年可达5000亿美元,市场前景可期将为国内半导体公司带来发展机遇;但也面临挑战,半导体公司创新技术不足或将面临淘汰。目前国内半导体市场规模占全球41%,而本土半导体产业供应仅为12%,其中包括产业链上游无晶圆芯片设计销售占全球11%与产业链下游纯晶圆代工厂的7%。

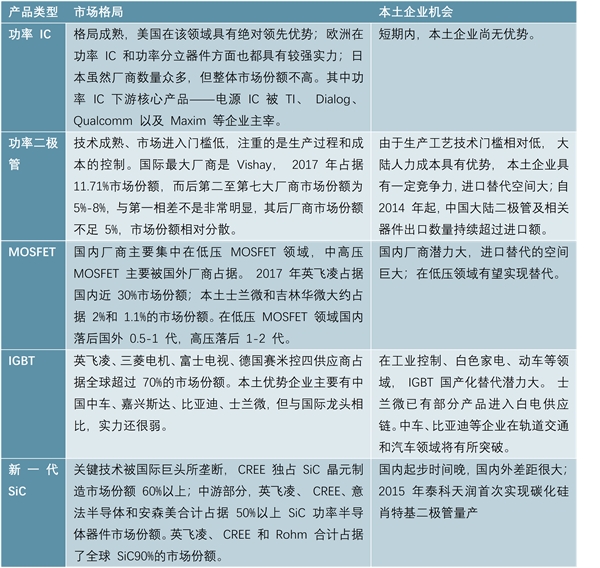

图表:功率半导体市场格局及国产化替换机会

资料来源:公开资料整理

我国半导体产业链及不平衡,下游领域我国在应用层面已十分成熟,但在中上游领域远远落后与国际先进水平,这使得本国上游企业无法满足下游领域旺盛的需求,只能大量依赖进口,依赖比例近90%。突破技术难关,提升产品质量,实现进口替代将一直是我国半导体行业发展方向。

4、国产厂商厚积薄发,逐步获得阶段性成果

2017年中国功率MOSFET市场规模26.39亿美元,占据全球67.12亿元市场规模的39.3%,中国功率MOSFET市场需求量与中国企业供给量存在巨大差距,中国功率MOSFET行业存在进口替代空间。

MOSFET领域国内厂商在中低端领域逐步实现进口替代。大陆企业凭借较强成本控制能力在中低端领域逐步打开市场,实现进口替代。MOSFET领域也有通过外延并购方式获得国际领先厂商先进产能和技术的案例,如原恩智浦标准器件部门被中国资本收购成为独立公司安世半导体,现被上市公司闻泰科技收购。外延方式获得先进厂商是实现大陆功率半导体技术飞跃发展的捷径,但在新国际形势下这种途径无疑变得越发困难,自主创新依旧是中国的必走之路。

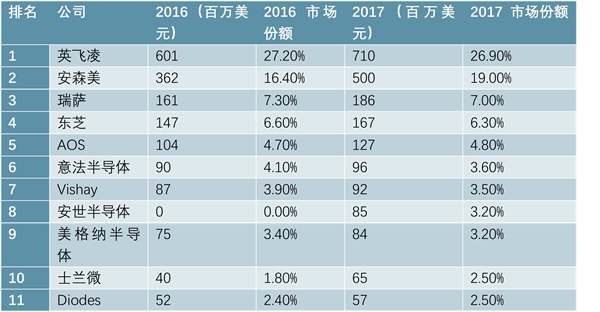

图表:2017年中国功率MOSFET供应商排名

资料来源:国元证券研究中心

中国功率MOSFET供应商排名依旧是英飞凌、安森美、瑞萨等国际先进厂商排名靠前,但也可以乐观的看到国内安世半导体、士兰微等企业上榜,表明国内企业产品已得到市场认可,尤其安世半导体作为前NXP旗下部门,已掌握高中低端全系列分立器件和功率器件技术,未来将继续引领国内企业向国际厂商占领的市场发起挑战。

随着国内的持续研发投入,近几年国内IGBT技术发展取得不错的进步,国外厂商垄断状况有所打破,已取得一定的成果:

>中车集团的西安永电电气公司生产的6500V/600AIGBT功率模块已成功下线,使其成为全球第四个、国内第一个能够封装6500V以上电压等级IGBT的厂家。>华润上华和华虹宏力基于6英寸和8英寸的平面型和沟槽型1700V、2500V和3300VIGBT芯片已进入量产。

>士兰微电子推出了应用于家用电磁炉的1350VRC-IGBT系列产品。士兰微电子的600V单管IGBT产品已经在电焊机和IPM领域大规模应用。

>比亚迪发布车规级IGBT4.0,电流输出能力较当前市场主流的IGBT高15%;而在同等工况下,综合损耗降低了约20%

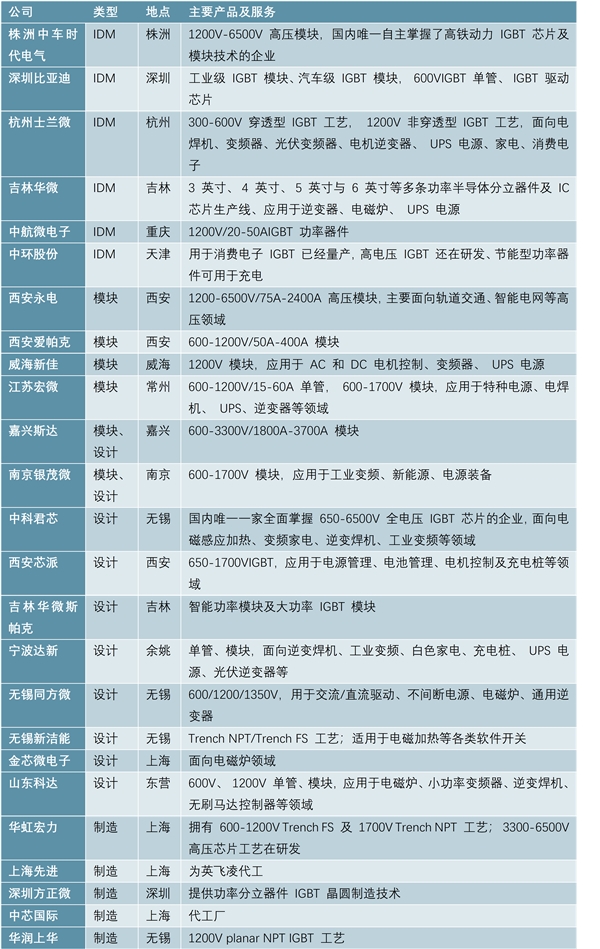

图表:国内IGBT产业链主要公司及主要产品

资料来源:公开资料整理

IGBT领城市场端国内厂商尚未形成规模。由于IGBT开发难度大,产品验证周期长,可靠性要求极高,产品替代周期蛮长,作为起步晚的国内企业还面临技术和市场的双重困难。IHS数据显示,中国功率IGBT供应商排名前十几位均为传统IGBT海外厂商,尚没有本土企业身影。随着国内企业技术的不断突破,未来在市场端将逐步出现本土企业身影。

图表:2017年中国功率IGBT供应商排名

资料来源:公开资料整理

5、国际厂商供不应求,国内厂商接机攻入市场

受8寸硅晶圆缺货价格上涨和国际厂商产能向汽车等高端产业切换等因素影响,导致2017年以来MOSFET、IGBT等功率器件一直呈现紧缺上涨形势,交期延长。根据富昌电子最新的市场行情分析报告显示,低压MOSFET、高压MOSFET在2019年一季度仍然表现出交期延长且价格上涨的趋势。这也为国内企业进入市场创造良好的机会,我们也看到士兰微等企业2018年器件收入实现28.5%的同比增长。