2023光刻胶行业市场发展趋势分析:企业技术水平提高促进行业发展市场前景可

光刻胶,是指经过紫外光、深紫外光、电子束、离子束、X射线等光照或辐射后,溶解度发生变化的耐蚀刻薄膜材料,是光刻工艺中的关键材料。

摘自锐观网《2023-2028年中国光刻胶行业投资规划及前景预测报告》

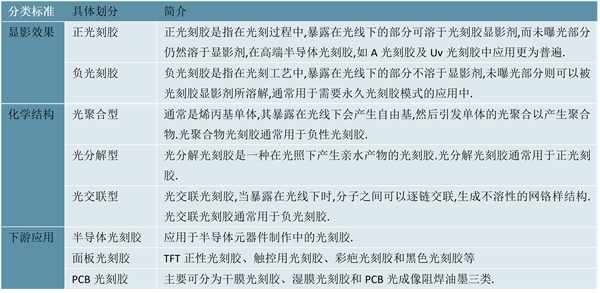

图表:光刻胶分类

资料来源:锐观咨询整理

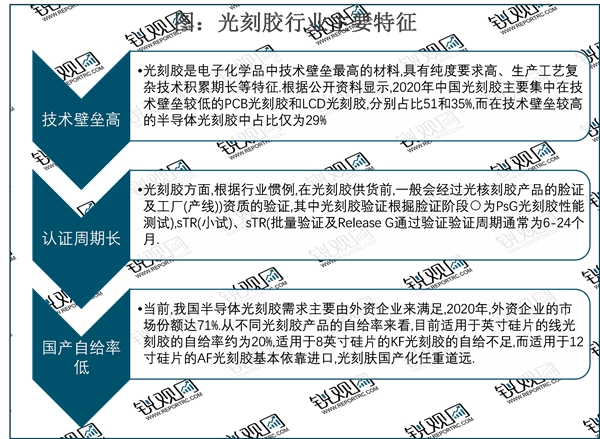

光刻胶目前被广泛用于光电信息产业的微细图形线路加工制作,约占IC制造材料总市场的6%,是重要的半导体材料。中国集成电路光刻胶主要呈现以下行业特征:(1)技术壁垒高;(2)认证周期长;(3)国产自给率低。

资料来源:锐观咨询整理

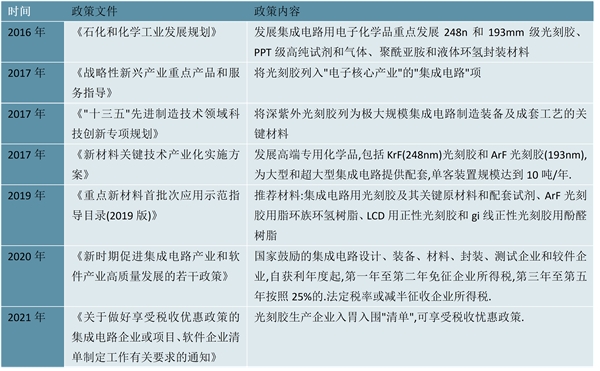

光刻胶行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策支持光刻胶行业发展,《重点新材料首批次应用示范指导目录(2019版)》《新材料关键技术产业化实施方案》《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》等产业政策为光刻胶行业发展提供了广阔的市场前景,为企业提供了良好的生产经营环境。

摘自锐观网《2023-2028年中国光刻胶行业投资规划及前景预测报告》

图表:2016-2021中国光刻胶行业相关政策梳理

资料来源:锐观咨询整理

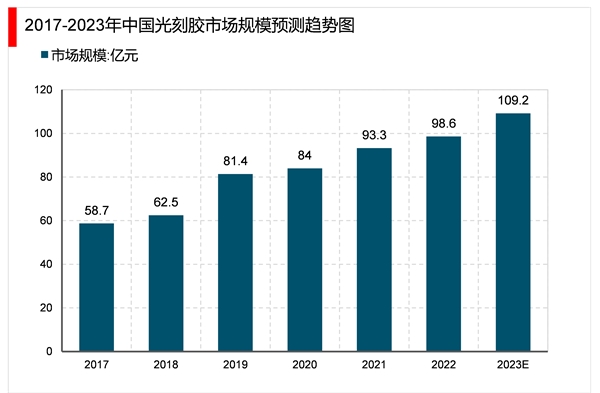

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%,预计2023年我国光刻胶市场规模可达109.2亿元。

资料来源:锐观咨询整理

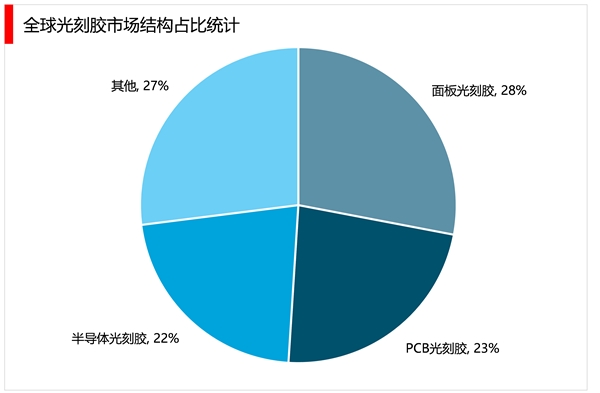

按照下游应用,光刻胶可分为半导体光刻胶、面板光刻胶、PCB光刻胶,其中,面板光刻胶包括触控用光刻胶、彩色光刻胶、黑色光刻胶等,占比28%。PCB光刻胶占比23%,可分为干膜光刻胶、湿膜光刻胶和PCB光成像阻焊油墨三类。半导体光刻胶主要应用于半导体元器件制作中,市场占比22%。

摘自锐观网《2023-2028年中国光刻胶行业投资规划及前景预测报告》

资料来源:锐观咨询整理

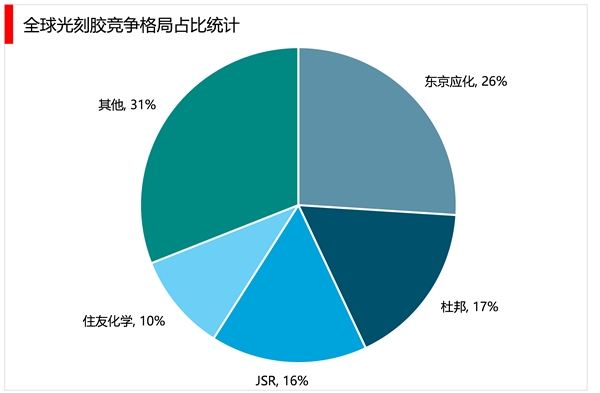

光刻胶上游原材料主要包括溶剂、树脂、光引发剂、单体等,目前,我国树脂和感光剂高度依赖进口,国产化率较低,光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

资料来源:锐观咨询整理

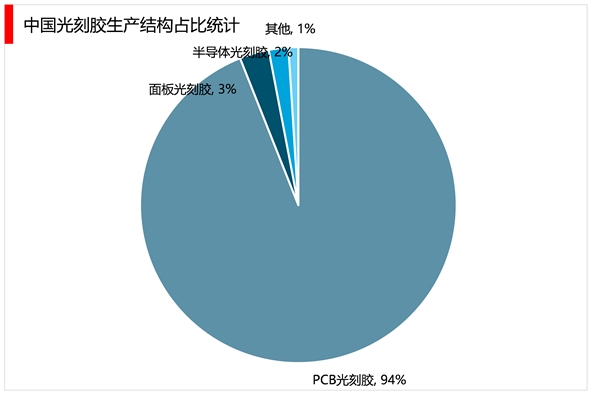

我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,其中PCB光刻胶占比达94%,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

资料来源:锐观咨询整理

为鼓励光刻胶产业发展、突破产业瓶颈,我国出台《关于做好享受税收优惠政策的集成工作有关要求的通知》、《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》等多项政策支持半导体行业发展,为光刻胶产业的发展提供良好的环境氛围。

随着5G、智慧物联网时代的到来,以及产业发展环境完善、人才回流、政策支持、资本青睐等众多因素,中国大陆的半导体产业得以在众多领域实现快速与全面布局,正逐步驱使全球半导体产业从韩国、中国台湾向中国大陆转移。中国目前已经成为最大的半导体市场,并且继续保持最快的增速。半导体市场的增长将带动光刻胶市场规模的扩大。

日韩贸易摩擦启示中国在中美贸易摩擦下急需半导体光刻胶自主可控,为鼓励光刻胶产业发展、突破产业瓶颈,我国出台了多项政策支持半导体行业发展,激发本土企业不断专研光刻胶技术。2020年12月,南大光电自主研发的193nmArF光刻胶于通过客户使用认证;北京科华微在级紫外胶上通过02专项验收。随着本土企业技术水平的不断提升,我国光刻胶行业发展空间将持续扩大。