2020快递行业相关企业增长率及服务品牌集中度梳理

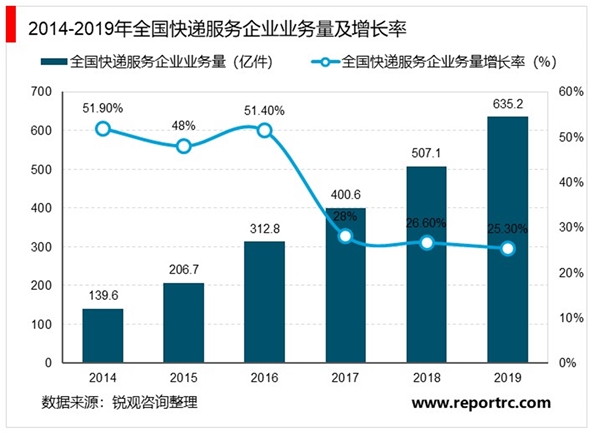

2019年,我国快递服务企业业务量累计完成635.2亿件,同比增长25.3%,依然延续逐年跨新百亿量级的增长态势。业务量超过美、日、欧等发达国家经济体总和,占全球包裹量超过50%,连续6年稳居世界第一,2019年增量(128亿件)已接近2014年全年业务量。

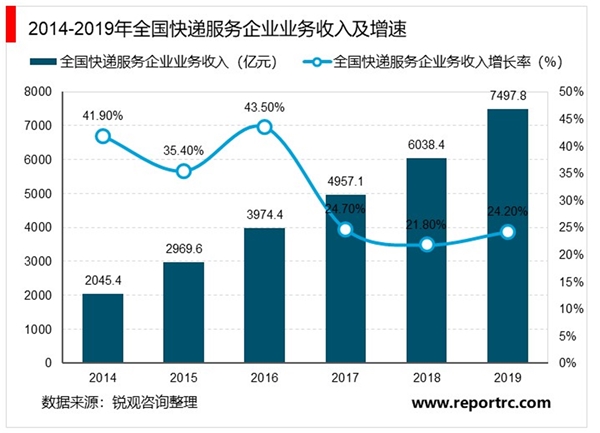

2019年,我国快递服务企业业务收入累计完成7497.8亿元,同比增长24.2%,较2018年上升2.4个百分点。量收增速差空前接近。我国快递行业保持高位稳速运行,为快递业转型升级提供了坚实的市场底盘,稳步推动行业由高速增长向高质量发展转变。

2019年,快递行业竞争越发激烈,领先企业优势继续扩大,新主体新模式不断涌现。持续不断的价格战不断抬升行业的规模壁垒以及标准化服务的水平线,二线企业由于与头部企业的规模差距越拉越大,规模效应明显弱于头部企业,导致其成本线难以跟上行业价格线的降低速度,业绩出现亏损,同时其服务时效也无法与头部企业相抗衡,许多企业陆续推出行业竞争。

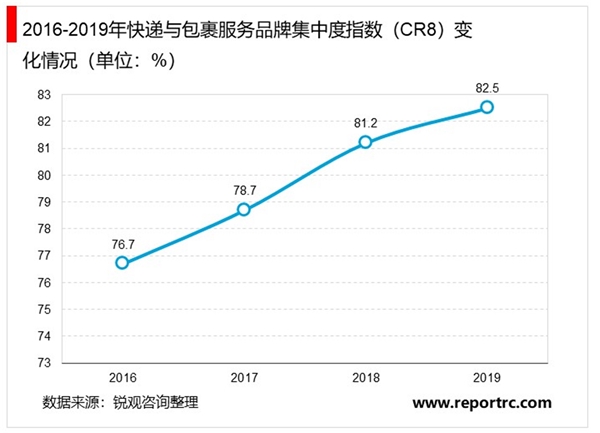

2019年,CR8头部快递企业市场占比进一步提升,达到82.5%,同比提升1.3个百分点。与二三线企业相比,头部快递企业更易获得优质资源、提高市场占有率、实现扩张整合,以规模效应筑牢成本优势,强者俞强的“马太效应”更加凸显。