2020光模块行业市场竞争格局分析,我国光器件供应商竞争力逐步增强全球市占

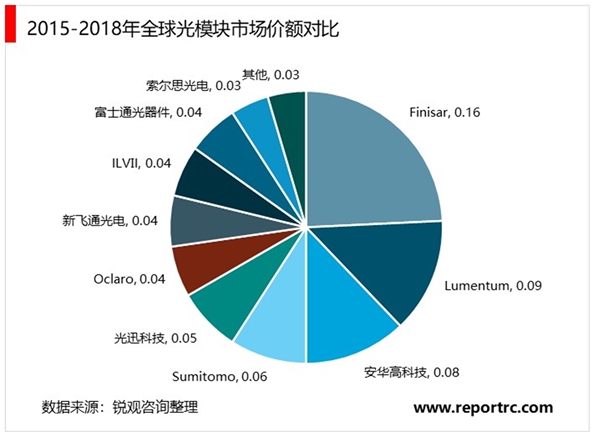

2020年中国厂商收入占比或达50以上。中国光器件厂商竞争力在2015年后表现出明显的提升,光迅科技全球市场份额占比从2015年占比4提升到2018年占比7,中际旭创从2015年未上榜提升到2018年占比6。根据LightCounting对近十年中国Top10和非中国Top7光器件供应商销售额的统计,2010年,中国光器件供应商的销售额仅有5亿美元左右,到2018年增长至30亿美元,在2019年略有下降,主要原因为云服务公司在2018年底至2019年初减少了对高速以太网光模块的采购,美国的高速以太网光模块供应商在2019年也同样受到了市场需求疲软的影响。根据LightCounting发布的光通信市场报告,多家中国光器件供应商有望在2020年实现收入规模突破,预计2020年,中国供应商的收入将占到整个市场的50以上。

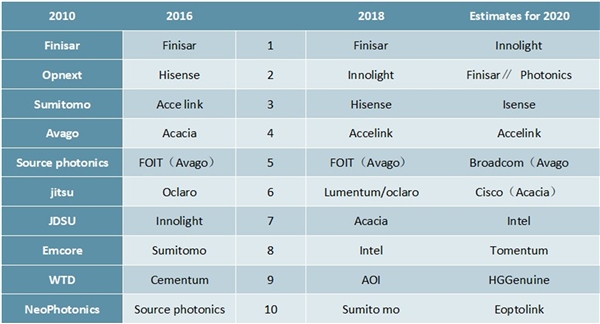

图:国内厂商有望在2020年引领全球光模块市场题

资料来源:公开资料整理

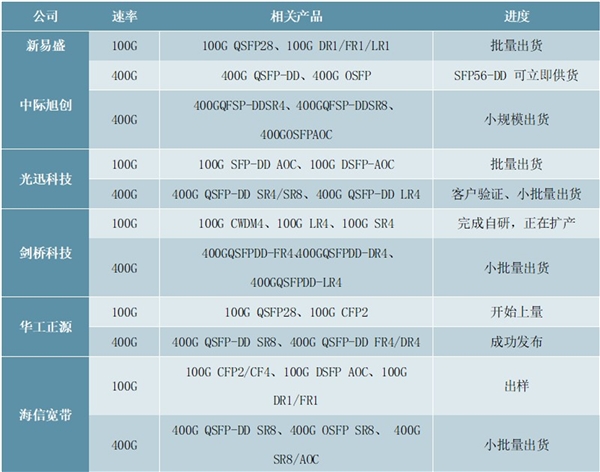

高速光模块方面,我国正加速部署,具备小规模供货能力。随着国内100G光模块市场已经逐渐成熟,各大厂商开始加快布局400G,部分IT巨头开始大举进入光通信领域。例如,阿里巴巴宣布将自研,并通过外包的方式生产400G光模块;华为在英国建设光芯片工厂,同时扩建武汉光谷的光工厂等。各大厂商开始加快布局400G,目前已陆续推出400G光模块产品,整体处于客户送样、小规模出货阶段。

表:国内主要厂商100G/400G数通光模块发展进度

资料来源:公开资料整理