2020工业废水行业市场发展趋势分析,(内附:废水处理企业,行业政策,水处

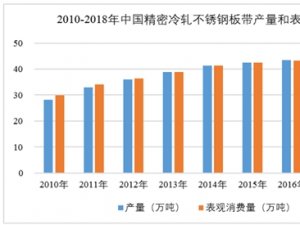

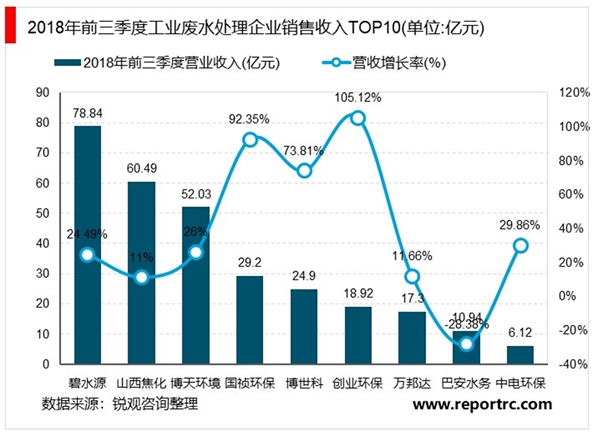

工业废水处理包含工程设施投资和运营两部分。就投资而言,2017年我国工业废水治理投资总额为76.4亿元,较2016下降29.39%。由于目前工业废水处理设施产能利用率只有50%左右,因此“十三五”期间新建工程设施空间不大,但升级改造的需求会有所提升。假设未来几年工业废水治理工程设施投资额以5%的速度增长,到2021年市场空间可达到约92.9亿元(76.4*(1+5%)^4=92.9亿)。此外,工业废水处理设施投资具有区域不平衡特点,项目投资仍然主要集中在上海、江苏、浙江、山东等经济水平高、工业用水量大的沿海城市,东北和中西部地区投资金额较小。二三线城市和中小城市的工业废水处理率仍处于较低的状态,行业仍有很大的投资空间。

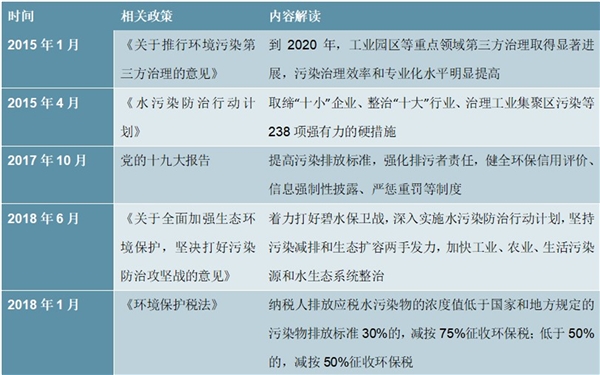

政策出台、监管趋严,支撑市场发展。工业废水成分复杂、浓度高、危害大,为此国家不断提高排放标准,工业废水市场政策相继出台。2015年1月,国务院发布《关于推行环境污染第三方治理的意见》,明确提出到2020年工业园区等重点领域第三方治理取得显著进展,污染治理效率和专业化水平明显提高。同年4月,国务院发布《水污染防治行动计划》(“水十条”),首次从国家层面对工业水处理进行强力监管并问责。自2016年起将定期公布环保“黄牌”“红牌”企业名单,所有排污单位必须依法实现全面达标排放。随着2019年部分指标考核临近,工业废水市场需求将加速释放。同时,工业废水的排放标准趋严、监管力度不断加大。2016年7月起,中央环保督察组对全国范围内的工业企业进行了4次严格审查,众多非法排污企业遭到责改、重罚甚至关停,工业废水处理领域诸多问题仍待解决和完善。从2019年起,生态环境部开启第二轮环保督察,新一轮督察风暴将大大刺激污水处理设备以及运维市场的需求,助力工业废水市场迎来发展的黄金期。

表:近年工业废水处理相关典型政策

资料来源“锐观咨询整理”

表:“水十条”对工业水处理的考核内容

资料来源“锐观咨询整理”