2020电梯行业市场发展趋势分析,(内附:电梯需求测算,行业收入情况)

电梯销量与房地产的相关性在减弱,但地产依然是国内电梯需求的最大来源。我们以2017年电梯销量数据为例,用电梯销量扣除更新换代、城市轨道交通电梯、保障房、以及出口带来的电梯需求,剩下的认为是传统地产贡献的需求量,计算可得2017年传统地产电梯需求量为49.32万台,占电梯总销量的比例高达68.23%,超过其他领域电梯需求,本章节主要分析传统地产的电梯需求量。

我们在3.1节做过分析,电梯销量与房屋新开工面积和房屋竣工面积两个地产指标相关性都比较高,因此用新开工面积和竣工面积作预测电梯销量都具有一定合理性,当二者增速具有同步性,不论用哪一个指标预测的电梯销量并不会出现明显的背离。但2018年以来在房屋新开工面积保持较高速度增长的情况下,房屋竣工面积出现了两位数的下滑,2018年1-12月二者累计同比增速分别为17.20%和-7.8%,出现了明显背离,预测电梯销量是用新开工面积还是竣工面积值得探讨:

①从时间节点上看,房屋新开工面积处在最前端,新开工面积直接决定了未来电梯总的需求量,但是多久消化这部分电梯需求要取决于房屋施工的进度。②房屋竣工面积更像是电梯的确认环节,在工程施工过程中,电梯通常在建筑物封顶后接近竣工的时候开始安装;③此外,随着资金收紧,地产商下电梯订单的时间节点有所后移,在向竣工靠近。综上所述,在预测未来两年传统地产电梯需求时,我们认为选用竣工面积作为依据更为合理。

此外,电梯配置比是一个重要指标,未来按每年0.1(台/万平方米)的速度提升。传统地产电梯需求量与当年房屋竣工面积之比,计算出2017年房屋电梯配置比约为4.86(台/万平方米),2018-2020年配置比按每年0.1(台/万平方米)的速度提升。

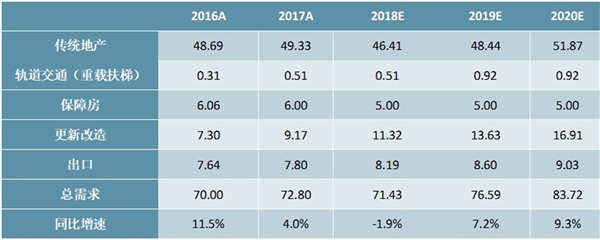

看好2019年地产竣工面积回暖,传统地产电梯需求将提升。根据图表1,2019年1-6月我国房屋竣工面积累计同比下滑12.70%,但是考虑到施工节奏加快,后续地产竣工面积有望回暖,进而带动电梯销量提升。假定2019-2020年竣工面积增速分别为2.3%、5%,测算出2018-2020年传统地产的电梯需求量分别为46.41万台、48.44万台和51.87万台,同比增速分别为-5.90%、4.36%和7.07%,传统地产电梯需求提升明显。

图表:2018-2020年我国传统地产电梯需求测算

资料来源:锐观咨询整理

我国房地产行业在2003-2013年的黄金十年得到快速发展,同时促进了作为房地产配套行业的电梯和电梯部件产业的发展和壮大。2016年以来,我国房地产调控政策趋严,房地产市场限购限贷力度加强,同时各项监管措施不断。虽然近年来房地产新建市场低迷且显著影响了电梯需求量,但随着我国城镇化建设的发展,去库存之后仍有巨大的房地产刚性需求。

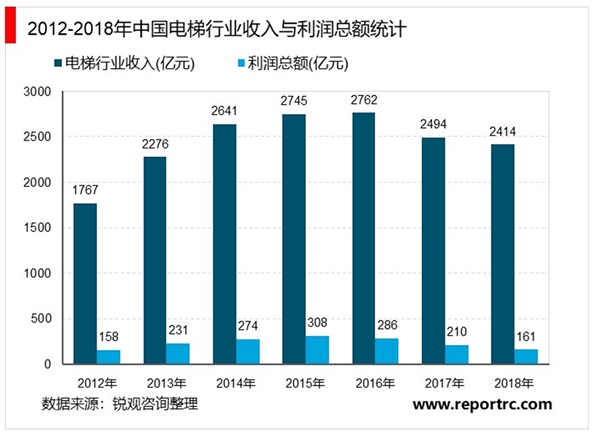

2016年随着电梯行业产能过剩,终端产品售价竞相降价,同时原材料价格上涨,电梯行业盈利能力下滑。2013年以来,电梯行业收入、利润总额增速持续下降,2016年以后,电梯行业、利润总额负增长。

把上述几大领域的电梯需求累加,我们发现:2018年将成为我国电梯行业需求拐点,2019-2020年国内电梯行业需求量分别为76.59万台和83.72万台,同比增速为7.2%和9.3%,未来两年电梯销量提速明显。

图表:2019-2020国内电梯需求量提升明显(万台)

资料来源:锐观咨询整理