2020检测检验行业市场现状分析,国内第三方检测独立第三方检测机构对比优势

2002年以来,伴随着全球化趋势和国际贸易额的快速增长,检测行业成为中国发展前景最好、增长速度最快的服务行业之一,其中以民营和外资为主的中国第三方检测行业持续保持30%以上的增长速度。外资检测机构与民营检测机构构成独立第三方检测的主体,国有检测机构利用其传统垄断优势占据了政府强制性检测市场。政府强制性检测市场主要包括各部委的质检、商检、环保、卫生等各种认证要求的强制性认证,及各级政府(含省、市、县、镇等)的各种认证要求的强制性检测,目前该部分市场占全部检测市场的55%左右。独立第三方检测是指政府强制性检测之外的全部检测业务,占全部检测市场的45%左右,其中外资检测机构利用其成熟的市场运作经验及在出口贸易检测业务中的天然优势占据了30%以上的市场份额;国内民营检测机构起步晚,资本实力小,经过过去几年的快速发展,市场份额接近10%。

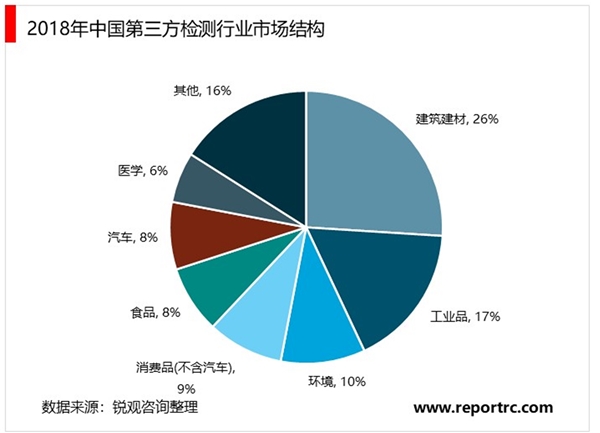

国内第三方检测市场中,2018年TOP10市场份额占比22.64%;TOP3占比16.95%;华测检测占比2.14%。较高的市场分散度、不同行业领域之间较大的差别、部分检测细分领域区域性特征较为明显等因素,决定了检验检测行业增设实验室和收购并购其他成熟检测企业成为主流发展方式。“外延内生”可以帮助企业快速进入新领域及占领市场份额。

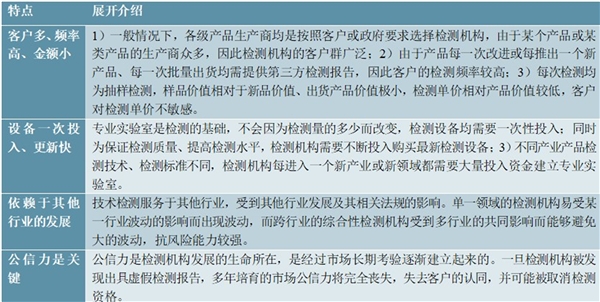

整体来看,独立第三方检验检测行业主要有以下四个特点:一是客户较为广泛、检测频率较高、单次检测金额较小;二是检测设备一次投入,同时为了提高检测水平,相关检测设备更新速度较快;三是由于检验检测行业属于长尾市场,其发展依赖于下游行业的发展;四是公信力是独立第三方检验检测行业立身之本。

表:独立第三方检测业务特点

资料来源:锐观咨询整理

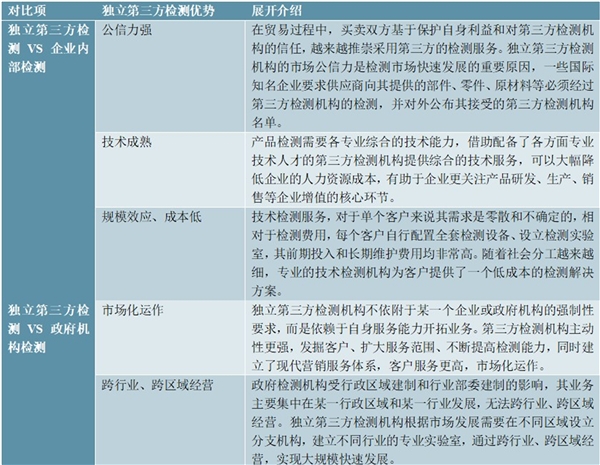

广义范围的检验检测行业按参与者的不同性质划分,除了包括政府检验检测和独立第三方检测外,企业内部检测也属于这一范畴。在国民经济各个领域,政府检验检测突出以保护人民生命财产安全为目的,我国政府检验检测机构的业务来源主要在市场准入、监督检验检测、3C认证、生产许可证、定检、评优、免检等方面;企业内部检测则服务于企业自身的产品质量管控需求;而独立第三方检测主要体现所出具检测数据的独立性和公正性,在贸易过程中,买卖双方基于保护自身利益,对检测数据的独立性和公正性越来越重视。

对比来看,独立第三方检测相比于企业内部检测优势主要有以下三点:一是独立第三方检测公信力更强;二是技术更为成熟,可以大幅降低企业的人力资源成本;三是第三方检测机构可以实现规模效应,可为客户提供低成本检测解决方案。独立第三方检测相比于政府机构检测优势主要有以下两点:一是独立第三方检测是市场化运作,主动性更强;二是可实现跨行业、跨地区的经营管理,政府检查则受区域建制和行业部委建制的影响,业务集中于某一行业或行政区域。

表:独立第三方检测对比企业内部检测和政府机构检测

资料来源:锐观咨询整理

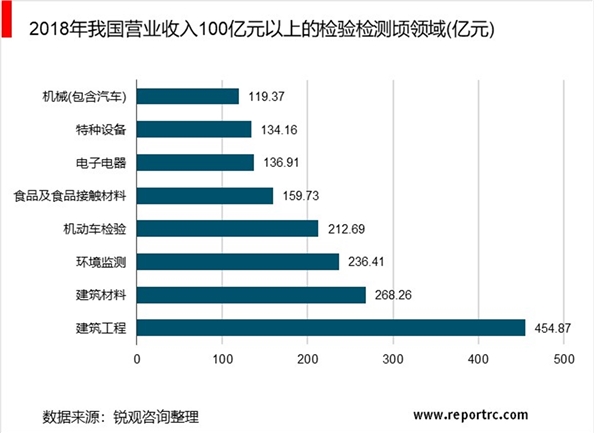

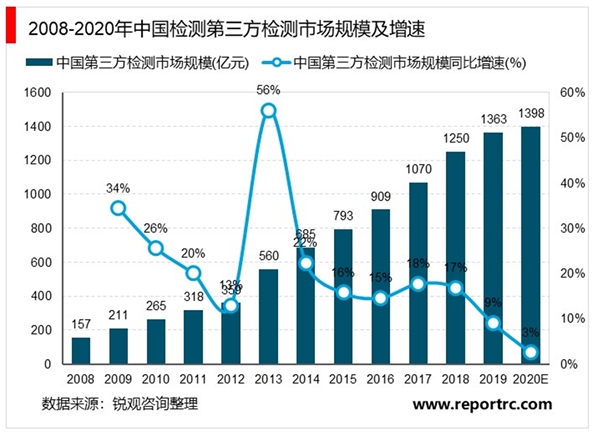

中国检验检测市场保持快速发展。根据国家认监委的相关数据,2008年至2018年中国检测市场规模从499亿元快速增长至2811亿元,年均复合增速18.87%;其中,第三方检测市场规模从157亿元快速增长至1250亿元,年均复合增速达23.06%;第三方检测市场规模占总检测市场规模比例从31.5%增长至44.5%,年均增加1.3个百分点。假设2019-2020年中国检验检测市场规模增速为国内GDP增速的1.75倍(2020年GDP增速为Wind平均预测值2.55%),则2019至2020年我国检验检测市场规模将分别达到3030亿元、3107亿元。

从国家认监委统计的企业端数据来看,2005至2018年我国检验检测行业机构数从18932家增长至39472家,年均复合增速5.81%;从业人数从31.5万人增加至117.43万人,年均复合增速10.65%;仪器设备台套数从116.6万套增加至633.8万套,年均复合增速13.91%;实验室面积从800万平方米增加至6484.15万平方米,年均复合增速17.46%。

表:2005至2018年中国检验检测行业数据对比

资料来源:锐观咨询整理