污泥处理行业产业链及行业市场规模解读

中国污泥处理产业链有以下三部分:产业链上游环节参与者是污水处理企业、污泥工程建筑商、污泥设备供应商、化学药品企业等;产业链中游环节主体是从事污泥处理的企业;产业链下游环节主体是制肥、建材、填埋等行业内的企业。

资料来源:锐观咨询整理

1、上游分析

中国污泥处理产业链的上游参与者包括污水处理企业、污泥工程建筑、污泥设备供应商、化学药品企业等。

污水处理企业处理污水过程中产生的污泥,一部分处理达标后排放,剩余部分运送至污泥处理企业进行处理。生活污泥处理门槛较低,企业主要靠投标形式获得项目,依赖上游污水处理厂,议价能力弱;工业污泥含重金属多,需要拥有危废处理资质才可进行,因此工业污泥部分对上游污水处理厂议价能力强。

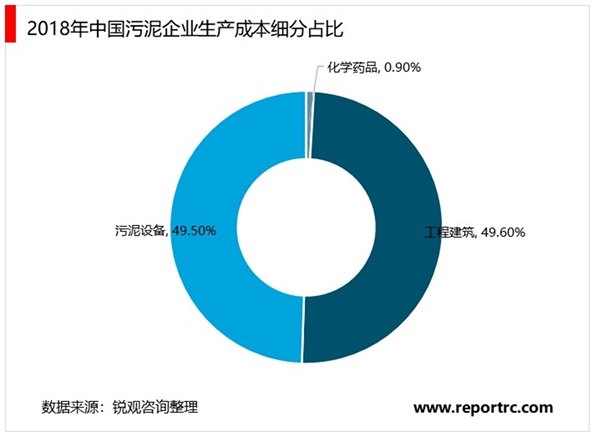

污泥工程建筑商为污泥处理企业设计和建造污泥处理工程,污泥工程总体成本约占污泥企业生产成本的49.6%。污泥工程建筑费用因处理规模的大小差异而有所不同,如污泥处理工程处理规模为200吨/日,项目总投资超过2,500万,建设期一般为一年。

污泥设备供应商提供污泥处理需要的各种设备,包括脱水设备、除臭设备、消化设备、干化设备、焚烧设备等,例如压滤机、烘干机、厌氧消化系统等,总体成本约占污泥企业成本的49.5%。污泥设备制造商议价能力较强,因其设备技术的提升有助于污泥处理行业降低营运成本、提高盈利能力。

污泥化学药品如脱水剂、除臭剂等,在污泥处理过程中添加,有利于提高污泥处理效果和安全性,如除臭剂可去除污泥处理过程中产生的臭气,降低对周围环境的污染。处理每吨污泥所需化学药品的用量约0.01-0.3kg,化学药品成本占污泥企业生产成本较少,约为0.9%。

2、中游分析

中国污泥处理产业链的中游参与者是污泥处理企业,此类企业通过脱水、干化、焚烧等技术使污泥无害化,并通过土地利用、建材利用、卫生填埋等方式实现污泥的资源化利用。大城市(如深圳、上海)的污泥企业平均毛利率可达50.1%左右,净利率可达25%-30%,而中小城市的污泥企业毛利率仅约为19.9%,净利率约为10.1%。污泥处理多由政府付费,大城市的政府财力较为雄厚,而中小城市政府财力不足,因此大城市污泥企业利润高,中小城市污泥企业利润较低。

中国污泥处理业务主要模式有两种:(1)以政府投资为主导的EPC(工程-采购-建设)模式,工程建成后由政府(业主)运行;(2)政府采购服务的特许经营模式,如BOT(建设-经营-移交)、BOO(建设-拥有-经营)、TOT(移交-经营-移交)模式。在污泥处理项目中,BOT模式应用最为广泛,占比超过60%。BOT项目中,企业主要通过补贴费获得收入、实现盈利,但BOT模式进入壁垒较高,企业须通过政府或其授权企业通过签订特许经营协议,才可进行投资、建设、运营、维护,BOT项目周期长(建设+运营,10-20年),初始投入资金大(可高达数千万元),因此对品牌资质、企业工艺技术和资金能力等均要求较高。

3、下游分析

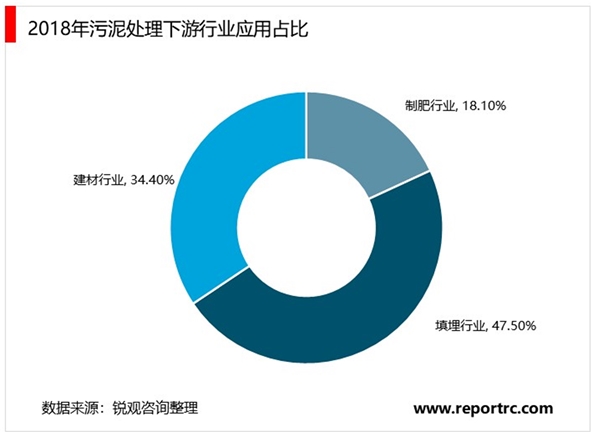

中国污泥处理的下游是制肥、建材、填埋等行业的企业,污泥在填埋行业、建材行业、制肥行业的应用占比分别为47.5%、34.4%、18.1%(见图2-11)。污泥肥料适合于改良土壤,但肥效不如化肥,加之污泥制成的肥料存在安全隐患(污泥重金属含量高)以及营养不足等问题,因此污泥肥料多应用于绿植行业,销量较低,污泥制肥应用占比逐渐减小。在建材行业中,污泥可制成陶粒、水泥、生化纤维板、砖石等,但污泥建材品质较差,难以被行业普遍认可;此外,部分省市如广州,企业需要申请牌照才可进行污泥建材业务。污泥填埋是较为常用的方式,但随着中国垃圾填埋场数量的减少,填埋行业的应用占比将逐渐降低。

4、中国污泥处理行业市场规模

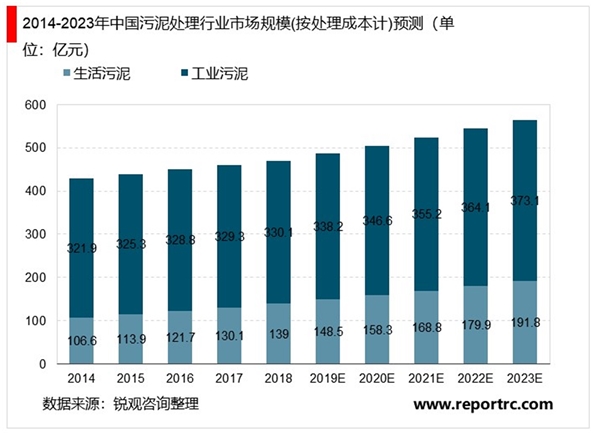

受益于日趋严格的政策要求,中国污泥处理行业步入快速发展时期。2014年至2018年,中国污泥处理行业市场规模(按处理成本计)从428.6亿元上升至469.0亿元,年复合增长率为2.3%(见图2-8)。其中,生活污泥市场规模从106.6亿元增长至139.0亿元,年复合增长率为6.8%,由于社会发展,居民生活水平提高,生活用水需求扩大,同时生活污水处理率提高,因而生活污泥产生量增加;工业污泥市场规模从321.9亿元上升至330.1亿元,年复合增长率为0.6%,在《国务院关于加强节能工作的决定》等“十一五”节能减排系列政策推动下,中国工业污水产生量逐渐减少,工业污泥产生量缓慢下降,但工业污泥处理成本较高(500-1,000元/吨),因此污泥处理市场规模总体仍呈上升趋势。

未来5年,中国污泥处理行业市场规模预计将以3.8%的年复合增长率上升,并于2023年达到564.9亿元。中国污泥处理行业市场规模增长受到以下因素驱动:(1)国家政策支持。日益趋严的环保排放要求,将污泥违规乱排从违规层次上升到违法层次,加大对污泥乱排偷排的处罚力度,保障污泥处理行业的健康发展,污泥无害化处理提高,污泥市场规模增加;(2)盈利模式逐渐清晰。2015年1月,发改委、财政部及住建部联合发布《关于制定和调整污水处理收费标准等有关问题的通知》,提出污水处理收费标准要补偿污水处理和污泥处置设施的运营成本并合理盈利,盈利模式逐渐清晰,解决污泥收费难点,推动污泥企业加大对污泥处理的投入,促使污泥市场规模进一步上升。