2020工业气体行业市场发展趋势分析,新兴分散用气市场逐渐兴起市场前景可期

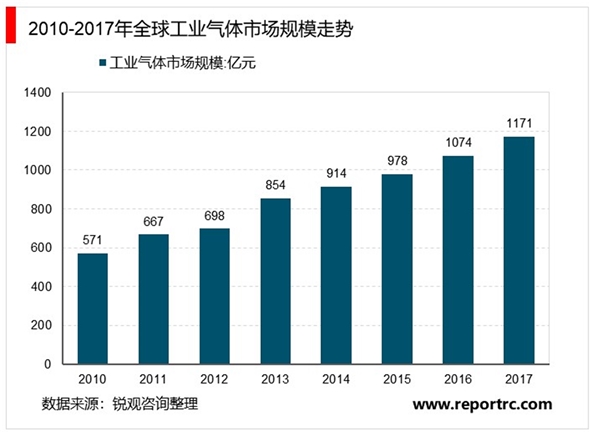

全球工业气体市场近年来呈现稳步增长的态势,2018年全球工业气体市场规模约为1220亿美元。目前,全球工业气体需求的主要市场仍然是北美和欧洲,但增速显著放缓;亚太地区近年来发展很快,已成为拉动全球市场增长的主要引擎。

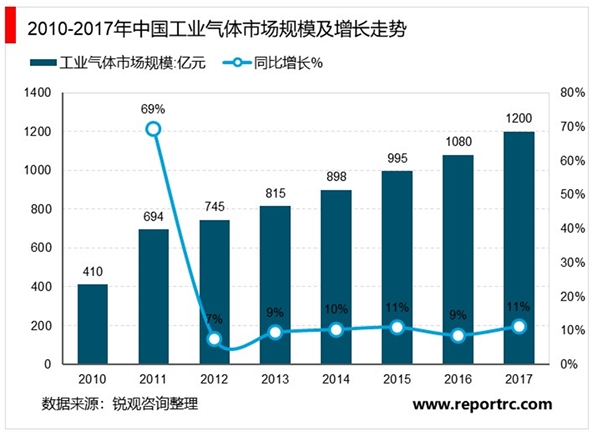

我国工业气体行业在80年代末期已初具规模,到90年代后期开始快速发展。近年来我国工业气体行业发展迅速,市场规模由2010年的410亿元上升至2018年的1350亿元,2010-2018年年均复合增长率达到16.05。与发达国家相比,我国人均工业气体消费量还处在较低水平,根据2018年的人均工业气体消费量统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,未来仍有很大的发展潜力。

2017年,我国工业气体市场规模达到1200亿元,连续5年维持10%左右的增速。对比发达国家工业气体80%的外包比例,2015年我国比例仅为50%,仍具备很大的发展潜力。随着越来越多的国内气体用户接受气体业务外包的经营模式,逐步转向把气体业务外包给专业的气体供应商的模式,国内工业气体行业前景可期。

2016年,全球工业气体市场规模约为1074亿美元,同比2015年增长9.8%。2010-2016年复合增长率达11.1%,工业气体增速大致是GDP增速的2.5至3.0倍,预计到2017年,全球工业气体市场规模可以达到1171亿美元,市场规模将稳步扩大。

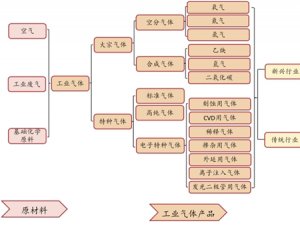

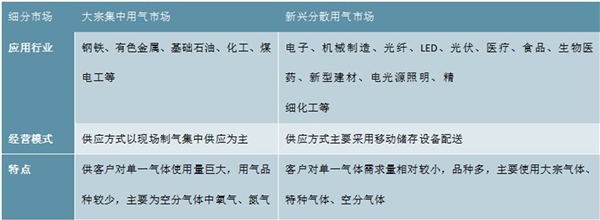

图:工业气体细分市场及特点

资料来源:锐观咨询整理

工业气体市场较为复杂,可大致分为大宗集中用气市场和新兴分散用气市场,其中大宗集中用气市场主要是传统行业,包括冶金、炼化和煤化工等,对气体需求品种单一且使用量巨大,而新兴分散用气市场主要是高新技术产业,包括电子制造、光伏和生物医药等。钢铁、化工等传统大宗用气市场规模相对较为稳定,用气品类也较为单一,新兴分散零售市场用气数量和种类在工业气体应用中占比越来越高,由2007年占比40提升至2015年52,有逐渐超过传统行业用气市场需求的趋势。

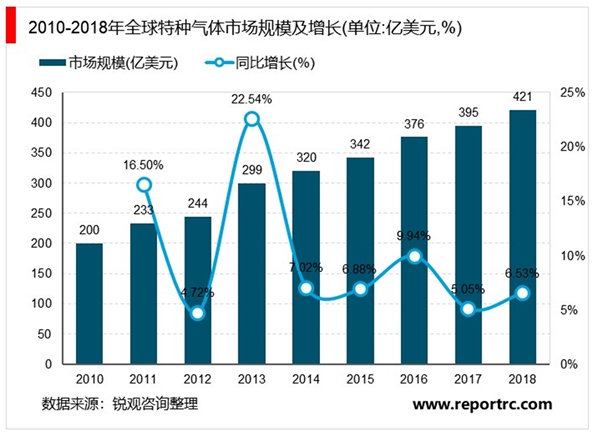

90年代至今,全球特种气体行业保持平稳增长态势。根据采样统计,全球气体巨头的特种气体业务约占气体总业务的35%左右,2017年,全球特种气体市场规模在395亿美元左右,同比增长5.05%。