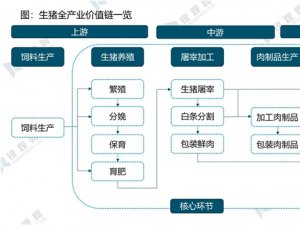

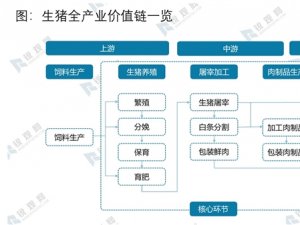

2020生猪屠宰行业市场主要格局分析,竞争格局高度分散冷鲜肉为大势所趋

猪肉消费逐步趋于饱和,行业增量空间有限。自2015年起,国内猪肉消费量和产量便呈现出连年下滑的趋势,2018年国内猪肉消费量5540万吨,产量5404万吨,分别同比下滑0.95%和0.88%。从人均消费量来看,2018年全国人均猪肉消费量达到22.83kg,远超全球人均消费量水平,与发达国家人均消费量持平;其中城镇居民人均消费量为22.74kg,农村居民为22.96kg,首超城镇水平。可见,国内猪肉消费量已趋于饱和,预计未来猪肉相关产业将从以增量为主的发展模式转化为巨头短兵相接的存量瓜分模式。

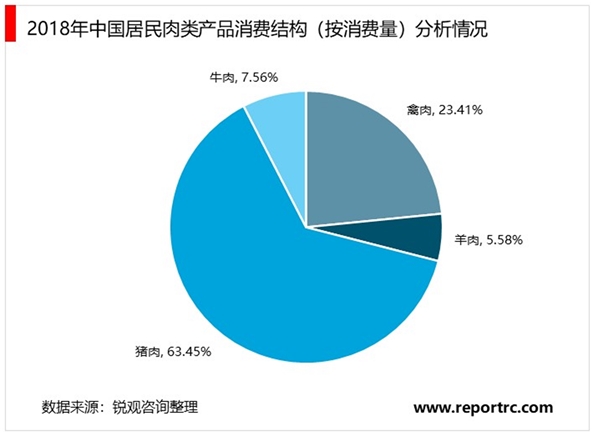

1、猪肉为我国居民主要消费的肉类产品

猪肉为我国居民主要消费的肉类产品,从居民肉类产品消费结构来看,猪肉约占我国居民肉类产品消费总量的63.45%,牛肉约占7.56%,羊肉约占5.58%,禽肉约占消费总量的23.41%。

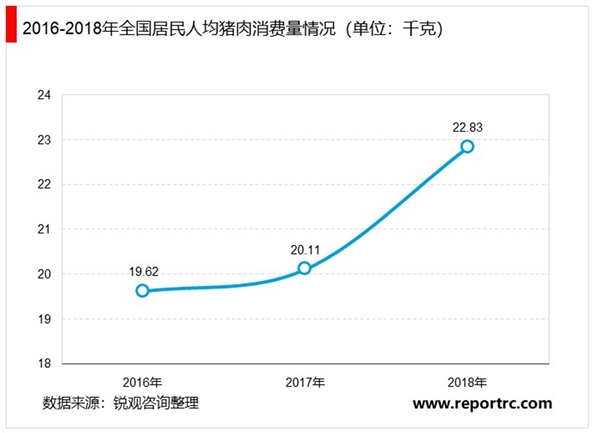

从肉类产品消费结构来看,猪肉一直是我国居民饮食结构中的重要组成部分,猪肉在肉类产品中的消费比重高达60%以上。数据显示,2016-2018年,全国居民人均猪肉消费量也呈稳步增长趋势。2018年,我国居民人均猪肉消费量为22.83千克。

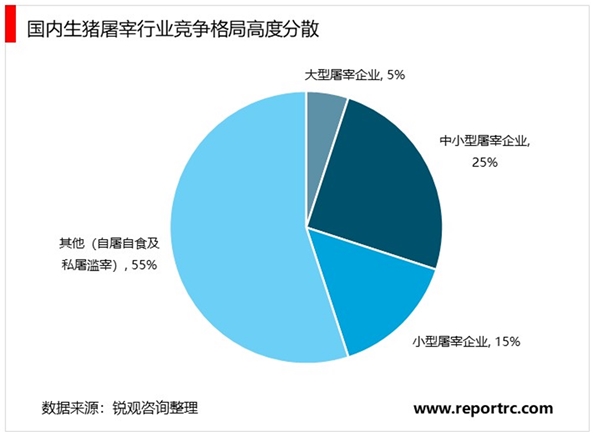

2、屠宰行业竞争格局高度分散,产能利用率严重不足

国内屠宰行业CR5占比仅为5%左右,其中行业屠宰龙头占比仅为2.35%,可见屠宰行业仍处于高度分散的水平,与国外其他市场存在较大差距,如美国CR5占比超70%,荷兰CR2则达到95%以上。此外,国内生猪屠宰产能利用率处于较低水平,以万洲国际为例,其在中国的产能利用率仅为65.6%,而在美国和欧洲的屠宰产能利用率分别达到100.5%和98.8%。

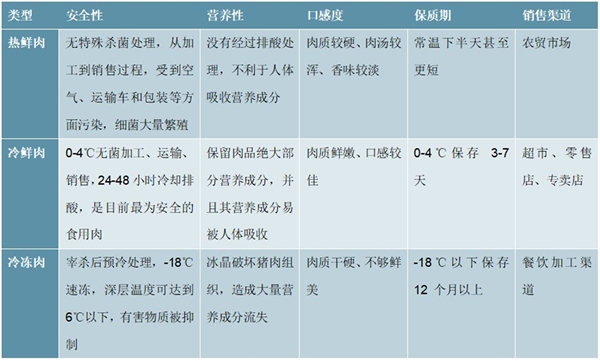

受益于消费升级带动,冷鲜肉有望成为消费大趋势。生鲜肉品主要包含三种类型,分别是热鲜肉、冷鲜肉和冷冻肉,综合来看,冷鲜肉在安全性、营养性、口感度和保质期等各方面优于热鲜肉和冷冻肉。但是优于目前国内猪肉消费市场教育不足,冷鲜肉消费渗透不足,目前其消费占比仅为25%-30%,远低于欧美国家90%以上的水平,预计随着消费升级的持续引导,冷鲜肉将成为猪肉消费的大趋势。

表:生鲜肉品三种类型对比

资料来源:锐观咨询整理