2020计算行业市场发展趋势分析,政策利好驱动计算机行业整体向上

科技成长性行业的最佳投资阶段是其渗透率从 10%向 50%发展的阶段,而作为我国新经济重要基础设施之一的 5G 标志一个新的科技创新周期的开始,根据中国信通院的预测,按照产业间的关联关系测算,2020 年,5G 间接拉动 GDP 增长将超过 4190 亿元;到 2025 年,间接拉动 GDP 将达到 2.1 万亿元;到 2030 年 5G 间接拉动的 GDP 将达到 3.6 万亿元。5G 同人工智能、大数据共同形成合力将对整个社会的移动医疗、工业互联网、在线教育、车联网、智慧城市等众多领域形成有力支撑。在疫情催化下,货币政策及产业政策利好不断释放,技术水平持续推进,计算机多个板块的中期投资机会将进一步凸显。5G 具有长周期属性和创新突破性,预计 5G 网络发展从起步、成熟、被替代等环节在内的生命周期大约为 10 年,目前是起步期,也是相关成长股投资的最佳时点。

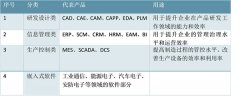

计算机行业属于 5G 产业链下游,5G 面向应用场景的产业链环节主要包括系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值业务和行业应用等部分,鉴于目前 5G标准 R16、R17 推进进程慢于计划,短期内,在垂直行业的应用还存在一定技术瓶颈,大部分领域短期内实现商用带来利润增长点的可能性不大,但垂直行业数据积累、行业需求把握、用户粘性等有望建立较高壁垒,一旦基础设施完备,相关标准落地,有望产生爆发式增长。

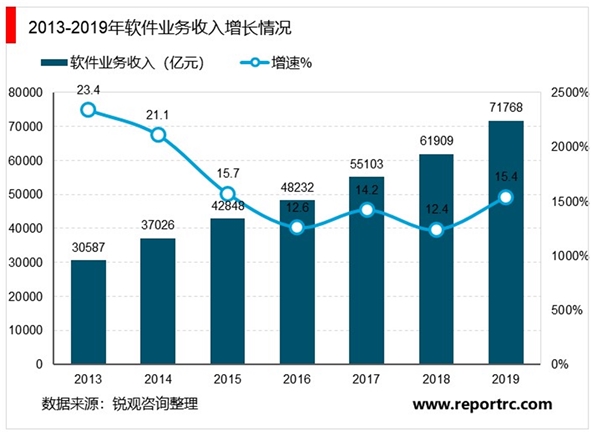

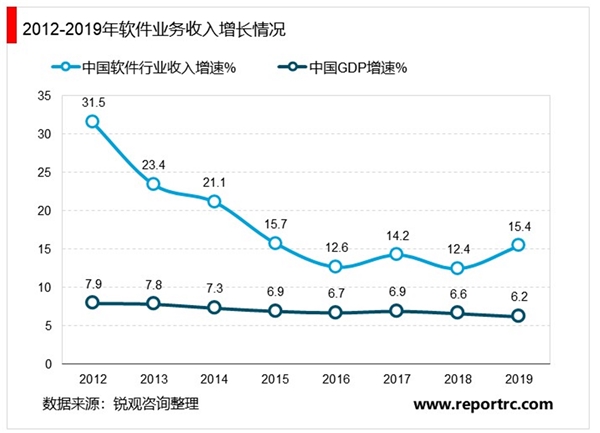

2013-2019 年我国软件业务收入持续增长,增速由于体量较大趋于平稳,2018 年增速为12.4%,2019 年增速为 15.4%,增速上升。而 2018 年 GDP 增速为 6.6%,2019 年增速为 6.2%,增速下降。云计算与信息化需求的扩张,新兴技术与商业模式对传统 B 端和 C 端市场冲击的供给优化,为计算机行业带来较强的成长性。

近年来政策密集出台,大力支持计算机产业发展,涉及子板块包括互联网医疗、金融科技、智慧交通、教育信息化、物联网、人工智能、云计算、大数据、信息安全等等,驱动行业不断转型升级。与政策相伴的是政府在信息技术领域投入的增加,例如相关产业基金的设立等。2019 年 7 月,科创板正式开板,更是为科创企业上市提供了“绿色通道”。

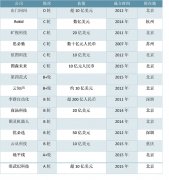

图表:我国计算机行业相关政策-1

资料来源:锐观咨询整理

图表:我国计算机行业相关政策-2

资料来源:锐观咨询整理

图表:我国计算机行业相关政策-3

资料来源:锐观咨询整理