生鲜行业市场现状分析,上游农户较为分散中游物流损耗高

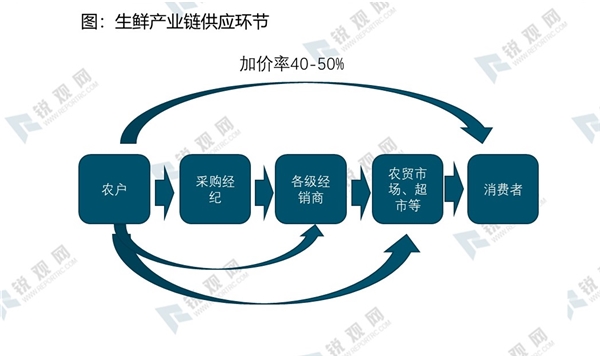

在生鲜整个产业链上,国内以“农户-各级批发商-农贸市场-消费者”为主的供需模式。从上游来看,由于我国的农业生产者约有 2 亿多人,而经营 10 亩以下的农户占比在 90%左右,导致上游的农户多以个人生产为主,具有分散性强、集中度低等特征,由于上游分散性强的因素,为了满足农产品在不同区域和不同季节时的供应,国内主要以多级批发市场的生鲜流通体系为主,由分散的农户生产商品后,通过大量经纪人收购,运输至产地批发市场,随后由销地批发市场、二级批发商等分销至零售端农贸市场、超市等,最终到达终端消费者。由于供应链冗长,农产品经过每层环节的储存、运输、装卸后损耗较大,叠加运输成本、人工成本等,层层加价,使得产销两地产品差价较大,据智研咨询数据显示,生鲜产品从农民至消费者手上加价率在40-50%之间,源头直采可以跳过中间的加价环节确保低采购价格,而当前生鲜零售终端毛利率普遍较低,这也导致生鲜终端销售的盈利能力偏弱。目前国内生鲜供应链仍以冗长、高损耗的多级分销模式为主,整合能力强的超市在源头直采占比偏低。

资料来源:锐观咨询整理

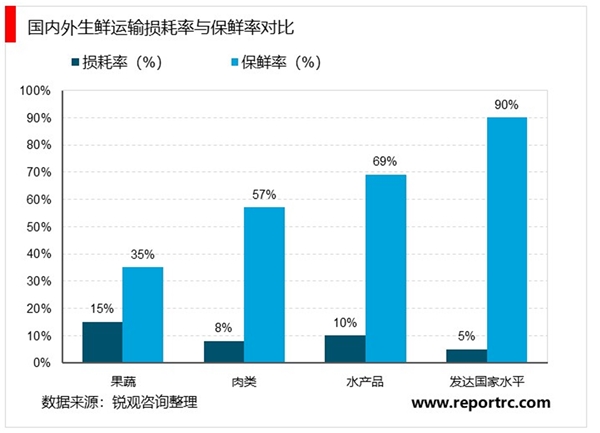

从中游的物流角度来看,生鲜农产品的物流主要有常温链物流、冷藏链物流、保鲜链物流三种形式,据网络公开数据显示,发达国家果蔬损耗率一般在 5%以下。以美国为例,其生鲜产品在整个物流过程中处于全冷链运输状态,物流环节的损耗率仅有 1-2%。我国生鲜农产品主要还是以常温链物流为主,冷链物流起步晚,80%的生鲜产品是常温保存、流通、初加工,就算是冷链运输也是仅采用传统的冰块保鲜方法。果蔬、肉禽、水产品冷链流通率分别为 5%、15%、23%;冷藏运输率分别为 15%、30%、40%,我国常温链流通蔬果损耗率为是发达国家的 4-6 倍。

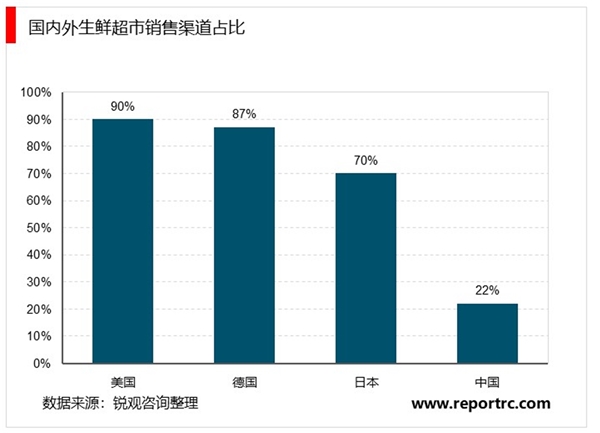

从下游的终端销售来看,我国超市生鲜的占比仅为 22%,远低于美德日超过 70%的超市生鲜的占比,未来随着超市生鲜销售占比进一步提升,将带动生鲜大规模采购,有助于其跨越多层中间批发环节,更大比例的向基地或源头农户采购,减少中间环节有利于提升生鲜经营者的盈利能力。

综上,我国生鲜产业链上比较突出的问题在于上游种植户及其分散、地域广阔导致各地消费习惯不同带来的统一采购的成本高、各级生鲜代理层级多导致从田间到餐桌加价过多等痛点,我们认为在此情况下,具有布局网点多、有从农户直采的企业盈利能力更强;在物流损耗方面,我国和其他发达国家相比损耗率过高,其中虽然有冷链运输不完善的因素,另外由于发达国家超市渠道生鲜占比较高,发达国家超市的信息化管理,和我国菜市场为主的管理,也是损耗率较高的主要因素,国内具有科学信息化管理生鲜超市的损耗率远低于平均数,因此,我们认为具有一定冷链运输能力、SKU 丰富能够加强引流的综合大型商超在成本端更具优势。