减速机行业市场发展有利因素不利因素及行业特征分析

1、减速机行业市场发展有利因素

(1)国家产业政策的支持

减速机是诸多国民经济应用领域的关键机械传动装置,属于下游行业所使用机械的重要基础部件。《中国制造2025》提出了工业强基工程,到2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备、发电与输变电设备、工程机械、轨道交通装备、家用电器等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系,逐步形成整机牵引和基础支撑协调互动的产业创新发展格局。

(2)在下游行业应用中难以替代的配套地位

减速机在原动机和工作机之间起着匹配转速和传递扭矩的作用。绝大多数工作机负载大、转速低,不适宜用原动机直接驱动,需通过减速机来降低转速、增加扭矩,因此绝大多数的工作机均需要配用减速机。减速机在下游行业应用中具有难以替代的配套地位。

减速机的下游应用行业十分广泛,包括环保、建筑、电力、化工、食品、物流、塑料、橡胶、矿山、冶金、石油、水泥、船舶、水利、纺织、印染、饲料、制药等国民经济的各个领域。随着国民经济稳步发展,减速机作为基础工业零部件,具有稳定的需求量。广泛的产品应用领域有助于减轻某些行业的需求放缓对减速机总需求量的影响,使得下游行业对减速机的整体需求保持相对稳定。

(3)工业自动化趋势与新兴行业崛起带来新的产品需求

智能制造、工业自动化是目前工业转型发展的重要方向,涉及的生产系统包括自动生产线、自动化立体仓库等,在这些生产系统中减速机是必不可少的重要基础部件之一。随着工业自动化在工业生产中的比例大幅度提升,对于减速机的需求也产生了更大的增长。除此之外,环保、物流等新兴行业的不断发展也为减速机的需求带来了新的增长点。

2、减速机行业市场发展不利因素

(1)国内企业整体技术水平有待提高

国外领先的减速机制造企业生产的产品对材料、生产工艺、设计能力等要求严格。国内减速机行业发展起步较晚,虽然近年来设计水平和技术实力进步明显,但企业整体技术水平与国外领先的减速机制造企业仍存在一定差距。

(2)国内外竞争压力加剧

我国减速机企业数量众多,尤其是中小企业遍及全国。中小企业技术水平差距不大,竞争激烈。国外知名减速机企业如SEW、西门子等公司此前在中国设立了外资企业,在国内市场占据领先地位。近年来,随着国内大型减速机企业技术进步,产品质量提升,与国外企业的竞争加大。

3、减速机行业市场发展行业主要特征

(1)、行业技术水平及技术特点

减速机行业的主要技术特点可以概括为高、精、广。减速机行业的技术标杆为SEW、西门子、住友等。国际领先技术对减速机产品高、精、广的要求体现在以下方面:

高,即高单位体积承载能力、高可靠性、高耐用度。从齿轮材料角度看,采用高性能的低碳合金钢。材料的纯度要求较高,一般都要求真空脱气或电渣重熔以大幅度减少杂质含量。例如,氢、氧含量都控制在12ppm以内。精,即零部件精度高,从而实现低噪音,低振动。具体而言,齿轮采用数控精磨削工艺,成品精度达到ISO标准5-6级。除加工精度外,为了更进一步降低噪音和振动,设计上还采用齿轮啮合仿真技术,对齿轮进行弹性变形和热膨胀修形。

(2)、行业经营模式

(1)零部件生产环节适当备库、装配环节以销定产的生产模式

减速机产品类别丰富,型号众多,需要根据客户订单的具体要求安排生产。因此,减速机行业的装配环节采取以销定产的生产模式。另外,通用减速机具有模块化的特点,且产品交货期通常小于零部件采购及生产周期,因此行业内企业通常会对常用规格的零部件进行适当备库,以便提高生产组装效率。

减速机应用领域广,下游行业多样化,销售区域分布广,为了适应减速机产品的需求特点,更多减速机制造企业选择直销与经销相结合的销售模式。通过直销,从方案设计、生产到售后服务提供系统性解决方案,为客户提供全方位服务,提升对客户需求的响应速度;通过经销商不断开拓市场覆盖范围,有助于企业扩大销售规模,提升市场占有率。

4、减速机行业市场发展行业周期性、区域性、季节性特征

(1)周期性

减速机行业发展的周期性与下游行业相关。减速机行业的下游应用产业分布广泛,包括环保、建筑、电力、化工、食品、物流、塑料、橡胶、矿山、冶金、石油、水泥、船舶、水利、纺织、印染、饲料、制药等。对于通用减速机行业而言,单个行业的需求变化对减速机行业整体需求不会产生重大影响,行业的周期性更多与宏观经济的整体周期性相关联。

(2)区域性

从销售角度看,减速机行业的销售情况与下游行业需求紧密相关,销售区域分布与各地区经济发展水平有一定相关性。

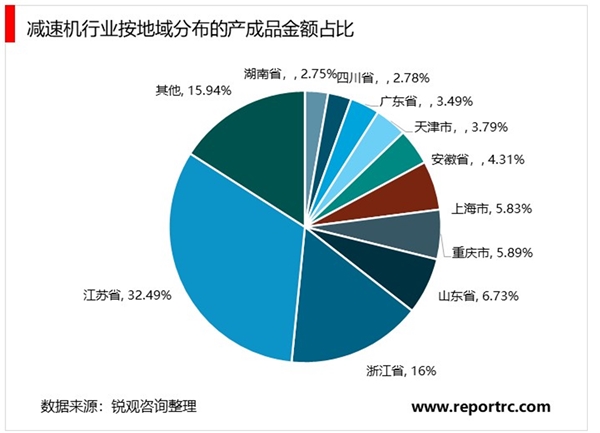

从生产角度看,减速机的生产主要集中在东部省份。2016年,按省份划分的产成品金额占比见下图。江苏省占比最高,达到32.49%,其次是浙江省、山东省等。

(3)季节性

由于减速机行业下游客户分布广泛,市场的需求期间分布较均衡,减速机行业季节性特征不明显。

5、市场供求状况及变动原因

减速机广泛应用于国民经济各行业。整体而言,近年来中国经济增速有所放缓。2013-2015年,减速机行业销售收入增速呈下降趋势。2016年,减速机行业主要经济指标完成情况优于上年,行业发展呈现回升态势。2017年,减速机行业继续稳步增长。一方面,随着供给侧改革的推进、产业结构调整继续深入、基础设施投入加大、市场供求矛盾逐渐缓和,传统下游行业将逐步回暖。另一方面,在《中国制造2025》等相关政策的大力支持和宏观经济稳步增长的背景下,工业自动化的趋势和环保、物流等新兴行业的发展为减速机行业需求带来了新的增长点。

2015年,我国减速机产量623.66万台,同比增长3.88%。2016年我国减速机产量达677.00万台,同比增长8.55%。总体来看,减速机市场供需基本平衡,产品数量和品种都已基本上能够满足市场需求。从结构上看,中小企业数量多,规模小,行业整合速度加快。行业领先的大型减速机企业正在通过加强技术投入,提升产品设计水平,提高产品质量,与外资企业展开竞争。

6、行业利润水平的变动趋势及变动原因

我国减速机行业市场参与者众多,中小企业竞争激烈,从近几年的利润变化来看,整体销售利润率略有下滑。随着“十三五”期间国家加大对基础设施建设的投入,减速机行业迎来新的发展机遇,2016-2017年,行业利润率呈现企稳回升的趋势。减速机企业的盈利水平与其产品研发设计、品牌效应、售后服务、销售渠道等方面密切相关,因此行业内各企业利润水平呈现两极分化的局面:中小企业受限自身实力,以价格战为主要竞争手段,盈利呈现下降趋势。另一方面,大型减速机企业具有规模优势、技术优势、品牌优势,拥有稳定的客户群和销售渠道,产品具有更高的附加值,对下游客户的议价能力较中小企业强,因而能够保持相对稳定的盈利水平。