公路、市政基础设施建设行业发展有利因素不利因素及行业特征

1、市场基本情况

公路、市政基础设施的市场需求和经济发展有着较为紧密的关系,基础设施建设领域的固定资产投资额直接决定了路桥施工行业的市场规模。随着我国经济的持续发展及基础设施建设的持续推进,行业市场需求也相应呈现稳步发展态势。

(1)国内市场整体情况

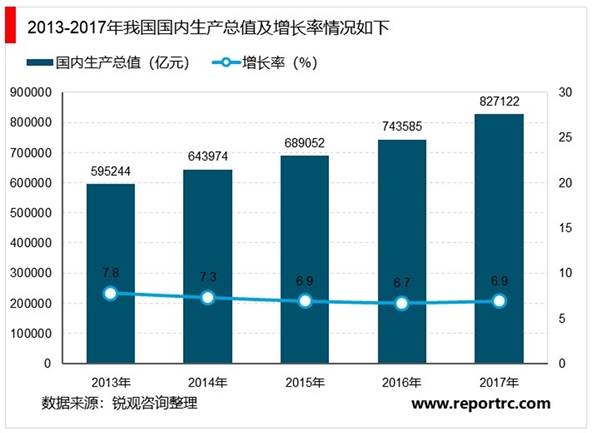

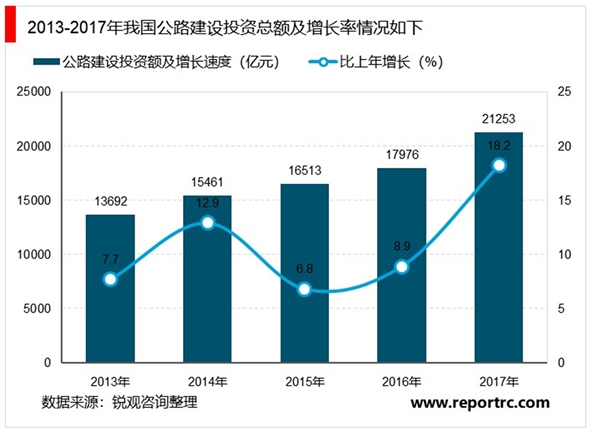

随着经济持续增长,我国公路建设投资总额也呈现出增加态势。根据交通运输部发布的《2017年交通运输行业发展统计公报》、国家统计局发布的《交通运输业跨越式发展,综合服务能力显著提升》,2017年全国完成铁路公路水路固定资产投资31,151.16亿元,较上年增长11.6%。全年完成公路建设投资21,253.33亿元,较上年增长18.2%。其中,高速公路建设完成投资9,257.86亿元,较上年增长12.4%;普通国省道建设完成投资7,264.14亿元,较上年增长19.5%。

到2017年末,全国公路总里程达到477.35万公里,比上年增加7.82万公里。公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。2017年末全国四级及以上等级公路里程433.86万公里,比上年增加11.31万公里,占公路总里程90.9%,提高0.9个百分点。二级及以上等级公路里程62.22万公里,增加2.28万公里,占公路总里程13.0%,提高0.3个百分点。高速公路里程13.65万公里,增加0.65万公里;高速公路车道里程60.44万公里,增加2.90万公里。国家高速公路10.23万公里,增加0.39万公里。

新型城镇化建设作为我国现代化的必由之路,自国务院2014年发布实施《国家新型城镇化规划(2014-2020年)》以来,我国城镇化水平持续提高,城市综合实力显著提升。城市基础设施不断完善,公共服务能力明显提升。其中,公共交通设施不断完善,在政府公共财政持续支持下,城市基础设施建设规模保持稳定增长态势。根据Wind资讯数据,我国城市市政公用设施建设固定资产投资额在2000年之后开始突破2,000亿元,并进入快速增长期,2013年之后开始进入稳定增长通道,近几年的城市市政公用设施固定资产投资额基本稳定在1.6至1.7万亿左右,相对稳定。城市市政公用设施固定资产投资中,道路桥梁占比最高,一般在40%-50%左右。根据《2016年城乡建设统计公报》,2016年完成城市市政公用设施固定资产投资17,460亿元,其中,道路桥梁占城市市政公用设施固定资产投资总额的43.3%。

(2)安徽省内区域市场情况

根据《安徽省“十三五”综合交通运输体系发展规划》和《安徽省交通运输“十三五”发展规划》,“十二五”期间,全省公路建设完成投资2,571亿元,是“十一五”的2.4倍。截至2015年末,全省公路通车里程达到18.7万公里,其中高速公路4,246公里,新增高速公路1,317公里;一级公路从499公里增加到3,166公里,高速公路网络进一步完善,“四纵八横”高速公路主骨架基本形成,路网质量、覆盖广度和通达深度显著提升,国省干线公路建设实现跨越式发展。

2017年,安徽省完成交通建设投资840.4亿元。其中,2017年累计完成高速公路投资186.0亿元,比去年同期增加13.8亿元,同比增长8.0%。芜湖长江公路二桥、北沿江高速巢湖至无为段、宁宣杭高速狸桥至宣城段建成通车,新增通车里程130公里;2017年全省完成普通国省道投资358.4亿元,比去年同期同比增加0.8亿元、增长0.2%;2017年全省完成农村公路投资231.2亿元,比去年同期减少20.7亿元,同比下降8.2%,其中农村道路畅通工程完成投资154.4亿元。

2、市场需求情况

(1)公路基础设施投资规模稳步增长,国内市场需求持续增加

根据《“十三五”现代综合交通运输体系发展规划》,整个“十三五”期间,将进一步完善高速公路网络,推进普通国道提质改造,合理引导普通省道发展;到2020年,公路通车里程将由2015年的458万公里增加至500万公里,高速公路建成里程将由2015年的12.4万公里增加至15万公里。因此,“十三五”期间仍然是交通运输基础设施集中建设、扩大规模的重要时期,同时也是优化结构建立综合交通运输体系的关键节点,全国市场需求仍将保持持续增长。2018年7月,中共中央政治局会议分析研究当前经济形势,部署下半年经济工作。将加大基础设施领域补短板的力度,同时进一步推进乡村振兴战略。2018年12月19日至21日,中央经济工作会议分析当前经济形势,部署2019年经济工作,会议指出将加大基础设施等领域补短板力度。

(2)安徽省内交通基础设施供给总量不足,基础设施结构亟需优化

“十二五”期间,安徽省交通运输固定资产投资规模大幅提高,基础设施结构明显改善,公路、市政设施条件明显改善,为促进全省区位优势发挥、经济社会持续健康发展提供了强有力的支撑,但依然存在供给总量不足和结构性矛盾等问题。

首先,交通基础设施供给总量不足,高速公路网络尚不完善。根据《安徽省交通运输“十三五”发展规划》,“十二五”期末,安徽省高速公路密度为3.16公里/百平方公里、0.9公里/万人,比中部地区六省平均水平分别低4.0%和21.9%。全省尚有4个县未通高速;普通国省道一级公路网络尚处于加速推进阶段,存在省到市、市到市、市到县之间一级公路连通度不足、长距离连续性一级公路通道少等问题。

其次,基础设施结构性矛盾有待改善,结构亟需优化。省内“断头路”仍然存在,六车道以上高速公路占比较低,根据《安徽省交通运输“十三五”发展规划》,“十二五”期末,省内六车道以上高速公路占比仅为8.5%;大多数早期修建的高速公路主通道技术标准选取较低,同时部分过江通道节点瓶颈问题也比较突出。另外,国家公路网和普通省道网规划调整后,由于规划里程大幅增加,二级以上公路占比较低,公路技术等级水平亟需提升。

在上述背景下,为巩固安徽省在全国综合交通网中的枢纽地位,《安徽省“十三五”综合交通运输体系发展规划》提出,到2020年,形成以“三纵、五横、四联”综合运输通道为骨架,以“1+5+10”综合交通枢纽体系为依托,形成多层次的“五通三覆盖1”现代综合交通运输网络。同时,根据《安徽省交通运输“十三五”发展规划》和《安徽省公路建设规划(2017-2021年)》,到2021年底,完成公路建设投资3,750亿元的建设目标,其中,高速公路里程由2016年末的4,543公里达到5,700公里以上,实现县县互通高速;大幅提升主通道通行能力,六车道以上高速公路里程达到800公里以上;普通国省道由2016年末的3,833公里达到5,300公里以上,普通省道二级以上公路比例达到65%,基本实现省到市、市到县一级公路短直连接;普通国道全面消除“等外路”、“断头路”,二级以上公路比例达到92%以上。

资料来源:公开资料整理

可以预见,“十三五”期间,安徽省区域性公路基础设施建设需求将保持稳定增长的态势。

(3)新兴城镇化建设逐步深入,推进市政基础设施建设不断发展

2014年3月,国务院印发《国家新型城镇化规划(2014—2020年)》,明确将新型城镇化建设作为我国现代化的必经发展路径和战略任务,并将综合交通网络的建设作为新型城镇化的支撑,要求在城市群内部建设以普通公路为基础的多层次快速交通运输网络;2016年2月,国务院发布《关于深入推进新型城镇化建设的若干意见》(国发[2016]8号),进一步明确紧紧围绕新型城镇化目标任务,充分释放新型城镇化蕴藏的巨大内需潜力,为经济持续健康发展提供持久强劲动力。针对加快城市综合交通网络建设,进一步优化街区路网结构,建设快速路、主次干路和支路级配合理的路网系统,提升城市道路网络密度,优先发展公共交通,以全面提升城市功能。

随着新型城镇化建设的逐步深入,市政基础设施仍存在较大供需缺口,未来将进一步推动市政基础设施建设不断发展。目前我国城市路网级配不合理,市政基础设施建设水平较低。根据《全国城市市政基础设施建设“十三五”规划》,我国城市路网密度普遍低于7公里/平方公里,尤其作为城市“毛细血管”的支路网,密度不足国家标准要求的1/2;针对设市城市的交通系统,要求建成区道路面积率由2015年的14.3%增至15%;同时推进城市路网加密缓堵工程,新增(含道路挖潜新增的路面宽度在3.5米及以上各种辅装道路、道路新建)城市道路10.4万公里,新增道路面积19.5亿平方米。另外,根据《住房和城乡建设事业“十三五”规划纲要》,到2020年,城市建成区平均路网密度提高到8公里/平方公里,进一步完善城市道路网络系统,构建骨干路网,加快支路网、微循环及停车场建设,提高路网密度,保证交通的安全性和畅通性。

3、市场供给情况

近年来,国家有关主管部门通过实施资质许可,并对业内企业的规范运行、安全生产、工程质量等进行动态管理,对企业的质量、数量和结构进行调控。近年来,行业内企业数量基本保持稳定,业务规模大和资质等级高的企业占比趋于增加。

4、公路、市政基础设施建设行业发展有利因素

(1)国民经济持续稳步发展

近年来国民经济持续稳步发展,近五年GDP复合增长率超过7%。根据《中国国民经济和社会发展第十三个五年规划纲要》中的目标:十三五期间,经济保持中高速增长。在提高发展平衡性、包容性、可持续性基础上,到2020年国内生产总值和城乡居民人均收入比2010年翻一番,主要经济指标平衡协调,发展质量和效益明显提高。国民经济持续稳步发展,将促进公路、市政基础设施建设行业的进一步发展。

(2)国家产业政策及相关发展规划为行业发展提供支撑

公路、市政基础设施建设行业所属的土木工程建筑业是国民经济的支柱性产业之一,关乎国民经济的持续健康快速发展、人民生活的改善和国防现代化建设,一直都是国家鼓励和大力支持发展的基础产业。

(3)城镇化进程持续加速,市政基础设施建设行业前景广阔

2014年3月,《国家新型城镇化规划(2014-2020年)》提出优化提升东部地区城市群,培育发展中西部城区城市群,强化综合交通运输网络支撑,形成以铁路、高速公路为骨干,以普通国省道为基础,支撑国家“两横三纵”城镇化战略格局。构建城市群内部综合交通运输网络,推进中西部地区城市群内主要城市之间的快速铁路、高速公路建设,逐步形成城市群内快速交通运输网络。建设城市综合交通枢纽,改善中小城市和小城镇交通条件,加强中小城市和小城镇与交通干线、交通枢纽城市的连接,加快国省干线公路升级改造。根据国务院《2017年政府工作报告》,明确要求继续扎实推进新型城镇化改革。推进建筑业改革发展,提高设计水平和工程质量。统筹城市地上地下建设,再开工建设城市地下综合管廊2,000公里以上,启动消除城区重点易涝区段三年行动,推进海绵城市建设。根据国务院《2018年政府工作报告》,明确指出坚持实施区域协调发展和新型城镇化战略,提高新型城镇化质量,加强排涝管网、地下综合管廊、海绵城市等建设。随着我国城镇化进程的加速,城市交通基础设施建设将得到大力发展。

(4)“一带一路”和“走出去”战略给行业带来新机遇

“一带一路”战略实施,将为建筑业企业的发展带来了新的发展机遇。2012年以来,我国先后组织参与了金砖国家开发银行、亚洲基础设施建设投资银行、丝路基金等投融资平台的搭建,规模较大,其中亚洲基础设施建设投资银行和丝路基金重点投向基础设施建设领域,为建筑业企业“走出去”战略的实施提供了融资支持。

(5)行业竞争环境趋于改善

随着国家和各级政府对公路、市政基础设施建设监管的法律法规日趋完善以及信息和媒体监督的日益增多,行业竞争环境趋于改善,市场竞争正逐步规范,公平性和透明性大幅提高,为优秀施工企业进一步取得竞争优势创造了有利的行业环境。

5、公路、市政基础设施建设行业发展不利因素

(1)行业发展受国家宏观调控影响较大

公路、市政基础设施建设行业很大程度上依赖国家在基础设施建设方面的政策和公共交通基建方面的政策。如果国内宏观经济形势及相关政策出现较大波动,特别是新增固定资产投资规模的大幅度变动或者是公路、市政等领域的投资结构大规模调整将对公司的经营造成不利影响。

(2)资金因素制约行业发展

公路、市政基础设施建设企业在经营过程中需要缴纳投标、履约、农民工工资、工程质量四项保证金。此外,公路、市政基础设施建设行业在项目运作的各个环节中均需要占用大量运营资金,部分项目还需在施工前垫付原材料、劳务等款项,导致企业资产负债率通常较高,因此资金因素制约了行业发展。

(七)行业技术水平及技术特点

我国建筑施工行业技术发展不均衡,以中国交建、中国中铁、中国铁建、中国建筑以及中国电建在内的五大集团以及下属从事公路、市政工程施工的企业为代表的大型、领先的工程企业的技术水平已经达到或者接近国际先进水平,能够承接规模大、技术复杂、工艺难度高的公路、市政工程,但行业整体技术水平仍然不高,同质化竞争严重。

2017年2月,国务院办公厅发布《关于促进建筑业持续健康发展的意见》(国办发[2017]19号),明确要求推进建筑产业现代化;推广智能和装配式建筑,力争用10年左右的时间,使装配式建筑占新建建筑面积的比例达到30%,在新建建筑和既有建筑改造中推广普及智能化应用;加强技术研发应用,加快先进建造设备、智能设备的研发、制造和推广应用,积极支持建筑业科研工作,大幅提高技术创新对产业发展的贡献率。