2020网络安全行业市场发展趋势分析,等保2.0落地,开启网络安全行业新一轮增

回顾历史发展,等保1.0使行业增速显著提升。等保1.0自2007年推出后,要求在2010年底前完成测评体系建设,并完成30%第三级(含)以上信息系统的测评工作,2011年底前完成第三级(含)以上信息系统的测评工作,2012年底前完成第三级(含)以上信息系统的安全建设整改工作,随着监测与建设循序展开,市场规模逐步扩大。辅以各类安全政策密集出台,整个信息安全市场在2008-2012年迎来了增速高峰期。

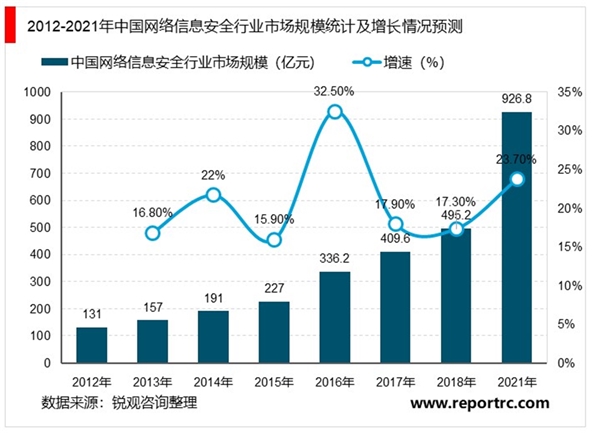

1、预计到2021年我国网络信息安全市场规模将超过900亿元

2017年《网络安全法》正式实施后,网络安全法律法规不断完善,市场规范性逐步提升,中国网络信息安全市场规模逐渐增长。统计数据显示,2018年,我国网络信息安全市场规模达495亿元,远高于全球市场的平均增速。同时,随着各项网络安全政策法规的逐步完善,以及国家和企业组织对网络安全的重视程度不断提升,预计到2021年我国网络信息安全市场规模将超过900亿元。

由于网络安全行业和IT投入直接相关,IT投入可预期将持续增长,而且,在政策及安全事件的驱动下,占总的IT投入比重有望提升,因此,从长期来看,网络安全行业是一个市场空间长期向上的行业。

2、2019年12月,等保2.0正式开始实施,推动行业进入新一轮成长期

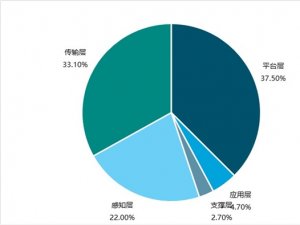

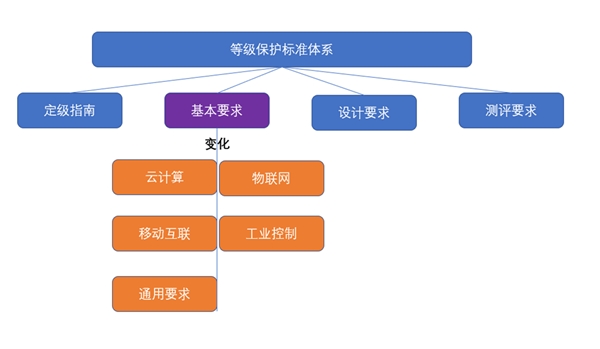

2019年5月13日,等保2.0相关的《信息安全技术网络安全等级保护基本要求》、《信息安全技术网络安全等级保护测评要求》、《信息安全技术网络安全等级保护安全设计技术要求》等国家标准正式发布。等保2.0的重要变革就是在监管和保护的范围、内容和技术手段三个方面大大扩展。(1)范围的扩展:从“信息系统”到“网络空间”等保1.0更多关注的人事系统、人员、物理环境的安全,而等保2.0更多关注的是数据、网络、系统、人员的网络空间体系的安全。(2)内容的扩展:从传统IT到新一代IT,等保2.0充分考虑了云计算、物联网、大数据、人工智能、移动互联网等新一代IT基础设施,并将原本相互分离的技术与管理融合在了一起。(3)技术的扩展:等保2.0引入了以威胁情报、态势感知为代表的大数据安全与运营技术,一定程度上可以理解为新增主动防御需求。

图表:等保2.0面向新一代IT的内容扩展

3、《国家网络安全产业发展规划》落地,行业景气度持续提升

2019年6月30日,在中国软件产业发展情况新闻发布会上《国家网络安全产业发展规划》正式发布,工业和信息化部与北京市人民政府决定建设国家网络安全产业园区。根据规划,到2020年,依托产业园带动北京市网络安全产业规模超过1000亿元,拉动GDP增长超过3300亿元,打造不少于3家年收入超过100亿元的骨干企业。到2025年,依托产业园建成我国网络安全产业“五个基地”。

《规划》落地,有利于提升网络安全行业景气度。《规划》指出,到2020年,依托产业园带动北京市网络安全产业规模超过1000亿元,而根据赛迪顾问《2019网络安全白皮书》,2019中国网络安全市场有望达到608亿元(+22.8%)。从细分子领域来看,未来三年云安全、物联网安全、工控安全均有望保持30%-50%的年均复合增长率,照此估计中国网络安全市场规模将在2022年突破1000亿元。《规划》显著提升了行业发展的景气度。

首批入驻企业中,尚无年收入超过100亿的企业,未来有待提升的空间大。2019年1月,国家网络安全产业园区揭牌仪式中首批共有10家企业入驻:天融信、北信源、奇安信、启明星辰、恒安嘉兴、微步在线、卫达安全等,《规划》指出,到2020年,依托产业园发展,打造不少于3家年收入超过100亿元的骨干企业。根据2018年年报显示,除了360以外,尚无企业年营收突破100亿元,未来有待提升的空间大。

4、与发达国家相比,我国安全服务占比有较大提升空间

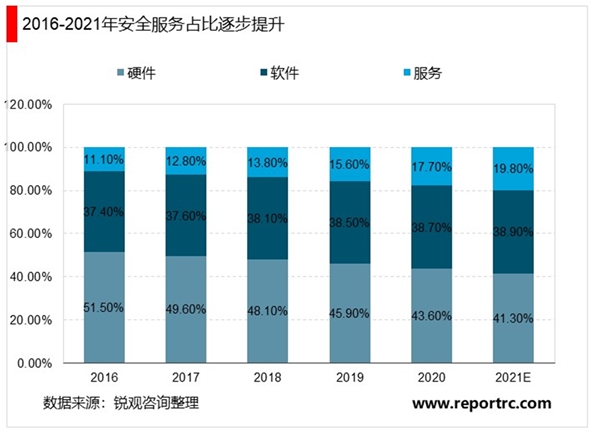

国内网安市场中硬件仍为主体,与发达国家相比安全服务有较大提升空间。中国市场安全结构中,硬件仍为市场主体。赛迪顾问统计口径下,2018年硬件市场份额占比为48.10%,近年来占比呈逐步下降的趋势。预计2021年硬件市场份额将降至41.30%。随着行业越发强调解决方案及安全服务,不单纯销售网络安全设备,我们预计未来安全服务份额将持续提升。

5、行业龙头积极布局安全服务领域:

(1)启明星辰城市安全运营中心:启明城市安全运营中心的模式共有两种,

第一种是互联网模式,仿照国外远程托管MSSP的方式,针对中小型企业,将客户的安全数据集中收集、分析、反馈并远程维护客户的安全设备,按月或者按设备计费。第二种是本地模式,也是公司主推的模式,针对大型政企客户,主要应用在智慧城市中,把安全运营能力带到客户现场,根据不同的商业模式采取定制化计费方式,并按年收取服务费。自2017年底开始布局城市安全运营中心以来,已扩张至20多个城市。

(2)绿盟基于P2SO战略,打造三大方向安全运营:智慧城市、云计算、

政企。绿盟科技提出的智慧城市总体安全保障框架,从规划设计、建设实施、治理运营三个方面提供重点能力支撑,包括了企业网、工控网、移动互联网和物联网等安全解决方案,配合安全云、远程运维人员和本地运维人员,进行大数据的分析、全天候态势监控,构建全方位多层次的立体化智慧城市安全运营体系。云计算安全运营将防火墙、IDS/IPS、WAF、漏扫、堡垒机等安全设备虚拟化形成安全资源池,同时与端点防护能力相结合,实现协同防御,并做到快速、自动化的安全服务交付,以提升业务响应速度和运维管理效率。最终形成基于云中心外部安全及虚拟化层防护,结合绿盟科技线上运营、线下服务的立体防护体系。面向政企则在原有的安全管理平台(SOC)、安全检测产品、安全运维服务及专业安全服务基础上进行整合提供基于MDR(可管理的检测与响应)技术进行一体化安全运营服务。

(3)天融信最早成立国内首个商业化安全运维中心、2012年成立安全云服务中心。在2004年,天融信成立了“天融信安全运维中心”为企业客户提供安全运维外包服务,这是国内第一个商业化的安全运维服务组织。2007年起,天融信分别与电信、联通合作成立了两家安全运维中心,充分利用双方的优势资源为广大企业客户提供安全运维服务。2012年正式成立了“天融信安全云服务中心”,根据不同客户的服务需求和安全服务的发展趋势,提供四种类别的服务业务,即远程监控服务、数据分析服务、安全运维服务、咨询培训服务。其中,远程监控类服务基于SaaS模式,线上可通过互联网实现对安全设备、网站系统的7x24监测与检测,线下可由安全专家提供验证、扫描、渗透、评估和加固等人工服务。除此,通过与客户共同梳理安全问题、规范运维流程、健全安全制度,最终为客户构建集监控、预警、分析、应急、处理于一体的综合服务方案,从而最大限度地发挥安全服务功效。

(4)深信服“人机共智”发力安全服务市场。在2018深信服创新技术论坛上,深信服发布安全托管服务MSS。区别于传统人工安全服务以人为核心,服务水平参差不齐,深信服安全托管服务整合了专家的安全经验和机器学习进化以及永不休息的优势,通过安全运营平台的7*24小时监测,帮助用户持续评估风险;通过高级安全专家的7*24小时云端值守,帮助用户持续对抗攻击和快速响应。

(5)安恒信息通过SaaS云安全服务、城市安全大脑、态势感知、专业安保团队,共同推动“新服务”发展。公司“新服务”方向针对网络安全形势、政企用户需求的变化以及网络安全建设模式的改变,从提供专业产品向提供专业服务模式进行转变,为用户提供从安全规划、安全设计、安全建设到安全运营的一站式专业安全服务。公司风暴中心推出的SaaS云安全服务模式是国内较早利用云计算来提供集约化安全能力的服务创新模式,实现了云监测、云WAF、云DDoS清洗以及云端威胁情报的服务能力。上述能力加上城市安全大脑、全天候“三位一体”的态势感知、国家级网络安保团队组成了智慧城市安全运营中心服务的核心能力。