2020全球智能电表行业市场发展前景分析,海外计量体系对新标准电表启示满足

电力市场化交易推广需要电表应用更加高级费率系统。世界各国在智能电网实施的过程中都建立了符合自身国情的高级量测体系。各国的AMI体系都采用了当时比较成熟技术方案,技术方案上差异主要体现在抄表系统最后一公里的通讯上,主要取决于彼时各国电力市场的开放程度。欧洲的智能电表体系对于我国有重要参考意义。欧洲人口稠密,配网系统与中国的类似,欧洲主要国家电力市场化交易开展较早,因此欧洲的智能电表要求具备“高级费率系统”,以适应电力市场化交易需求。目前我国安装的智能电表基本上都是预付费电表,并不支持与用户的互动,预付费功能只是“高级费率系统”的一个功能选项。随着电动车、分布式光伏快速发展,传统电表已经无法适应电力市场化交易、欠费回收、分布式能源接入,信息安全和优质服务等方面的需求,新型智能电表将逐步应用高级费率系统。

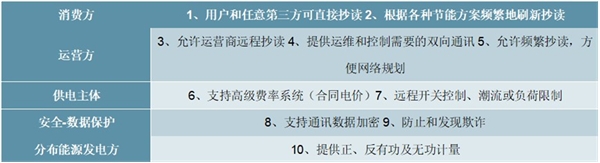

欧盟委员会设立了智能电网专家执行委员会,制定发布了多项计量相关的技术标准,欧盟国家在基本架构和功能方面形成了共识的欧盟量测体系,其中有10项基本功能已经列入强制性标准,能够满足消费方、运营方、供电主体、安全防护、分布能源发电方等多方面的需求。

图表:欧盟智能电表必备10项基本功能

资料来源:公开资料整理

欧洲计量体系中最有借鉴意义的是法国2015年启动的Linky项目。由于法国的能源结构多样化且清洁能源占比较高,核电占比70%以上,水电占比10%,电力市场化起步较早,因此电表需要更加复杂的费率系统。法国计量体系要求远程数据抄读功能,数据包括每日发电和用电负荷记录以及电能质量数据,以10min为间隔提供电表计量值。通讯功能上具有本地无线通讯接口,可用于接入其他智能能源计量设备(水表、燃气表等),同时采用支持IPv6的第三代电力载波通信技术(G3-PLC)为核心的通讯技术,促成数目众多的电表、智能传感器和终端设备的IP化。

目前国内电表“最后一公里”通讯技术的核心是统一处理,集中上报,对个体用电行为数据采集不足。我们国家用电信息采集系统一般由主站、集中抄表终端、通信信道、智能电表等设备组成,主要采用“主站-集中器-电表”和“主站-集中器-采集器-电表”。由于我国人口数量大,在住宅或者写字楼内,通常是多块电表通过RS-485接到采集器,再通过载波接到集中器,目前80%以上用电信息通过采用电力载波技术作为“最后一公里”的通讯技术,即电表到集中器,简单理解,即局部用电信息在初步统计汇总之后,再上报到电力公司,当前架构下,得到用户数据信息含量较低,不能系统反应个体的用电行为,已经不能适用于泛在电力物联网时代的需求。

图表:法国Linky智能电表应用场景

在传统的电力计算中,各个电力终端采集的数据将传输到主站统一处理,在泛在物联时代,电力终端设备与业务应用会产生大量数据,数据传输与处理会给主站造成巨大压力,高时延与安全性也无法满足新业务形态的要求,因此边缘计算就近用户侧提供服务,将大量的计算下放到执行端,从而降低主站的压力,满足实时数据的分析处理和低延时的业务需求,提高系统效率。预计到2030年40%-50%的数据需要在网络边缘层进行分析、处理和存储。边缘计算在电力物联拥有丰富的应用场景,我们认为,其架构的搭建取决于新一代智能电表的布局。

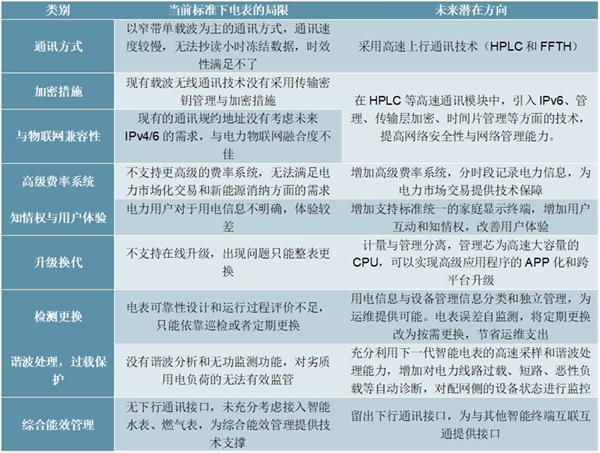

当前智能电表依然存在部分局限。根据《欧盟AMI经验对下一代IR46智能电表规划的启示》,现有局限包括:

1)当前以窄带单载波为主要通讯方式通讯速度较慢,无法抄读小时冻结数据,难以满足时效性的要求;

2)现有的载波通讯技术没有采用加密措施,数据存在被篡改的隐患;

3)现有的通讯规约设备地址未考虑未来IPv4/v6化需求,与电力物联网融合度不佳,需要改进;

4)不支持高级费率系统,无法支撑新电改下电力市场交易和新能源消纳方面的需求;

5)当前智能电表并未充分考虑智能水表和燃气表、充电桩低成本接入的问题,没有下行通讯接口,不能充分为未来综合能效管理提供技术支撑;

6)现有电表无谐波分析和无功监测功能,对劣质逆变器以及充电桩等用电负荷无法有效监管,用电故障、漏电保护等高级功能尚待开发;

7)现有标准对智能电表可靠性设计和评价不足,只能巡检或定期更换。

图表:当前智能电表的局限与新标准下智能电表改进方向

资料来源:公开资料整理

针对目前的电表局限以及电力物联时代的要求,我们对下一代智能电表的发展方向进行展望。1)在通讯技术和加密措施方面,新一代智能电表将采用高速上行的通讯模式(HPLC),同时在高速通讯模块中引入IPv6、网络管理、传输层加密、时间片管理等方面以解决加密与物联网兼容性等问题;2)增加更高级的费率系统,分时段记录电力信息,以满足电力市场交易的需求;3)在知情权与用户体验方面,智能电表能够支持标准统一的家庭显示终端,电表增加蓝牙接口,方便与手机等移动终端进行通信,保证用户知情权,提升用户体验;4)在升级换代方面,智能电表管理芯为高速大容量的CPU,与计量芯分离,引入实时多任务操作系统,支持在线平台升级;5)在检测方面,采用面向对象的通讯协议,协议中把用电信息与设备信息进行分类和独立权限管理,为运维提供可能,同时增加多维的自监测功能(电压、电流回路、环境温湿度等),将定期更换变为按需更换;6)在谐波处理与过载保护方面,充分利用新一代电表高速采样与谐波处理能力,对电力线路过载、短路、恶性负载等方面自动诊断,增强对配电侧的设备监控,为用电安全提供保护;7)在综合能效管理方面,留出下行通讯端口,为与其他智能终端互联互通提供技术支撑。

我们认为,随着泛在电力物联网布局的逐步深化,智能电表也将不断“进化”,增加更多高级应用需求,其核心在于新标准下电表将管理与计量分离,为其快速迭代升级提供了可能。在泛在物联网时代,智能电表的战略地位发生了变化,不再仅仅是电力信息的计量的工具,还是数据采集的智能终端,电表龙头企业长期投资价值凸显。

3、新标准将带来行业格局长期改善

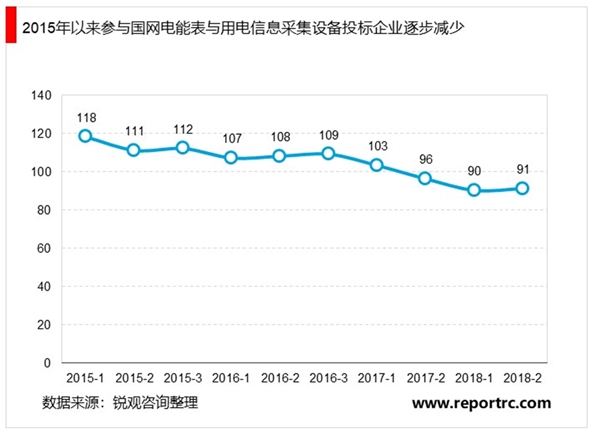

经过周期波动后,参与国网电表投标企业数量明显下降。2015年大约有将近120家企业参与投标,市场竞争较为激烈,随着近年国网招标量下降,部分企业放弃参与电表招标。最近几批电能表及用电信息采集设备招标中,参与投标的企业数量下降为约90家,随着行业周期波动,部分落后企业逐步退出国网招标。

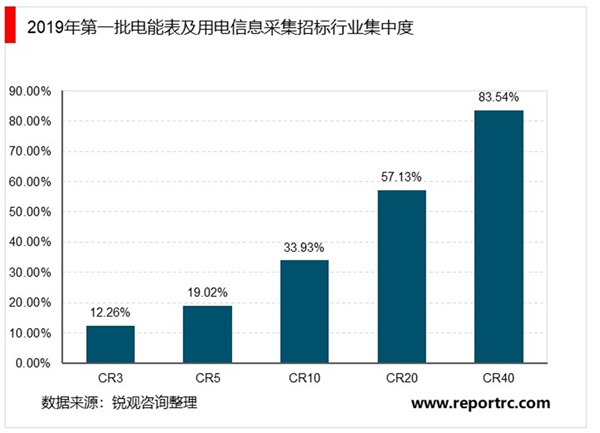

梯队分化明显,未来份额将向龙头集中。以2019年第一批招标为例,中标金额超过6000万元的企业有50家,超过1亿元有30家,超过2亿元有15家,超过3亿元有2家,中标最少金额为1153万元,CR10市场份额约为34%,虽然相比于其他国网统一招标环节,智能电表格局较为分散,但是电表企业已经形成了明显的梯队分化。

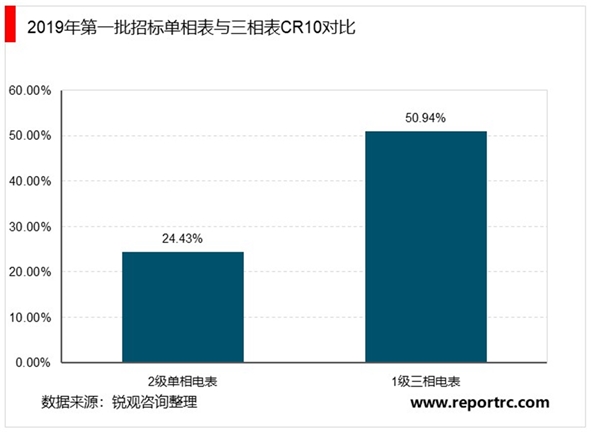

技术门槛更高、价值量更高的三相电表投标参与者明显较少。2019年第一批招标中2级单相电能表竞争最为激烈,中标企业有60家,而1级三相电表中标企业有31家,竞争压力大幅降低。2级单相表CR10为24.4%,而1级三相表的CR10达到了50.9%,行业竞争格局明显优于单相电表。三相表相比于单相表结构更加复杂,同时价格更高,目前三相表价格平均在350元/只以上。三相表对企业在技术和工艺水平上提出了更高的要求,因此份额更加向第一梯队企业集中。我们认为,随着新标准的推广,国网体系智能电表进入门槛将大幅提高,行业整体集中度会明显提升,龙头企业将会持续受益。