污水处理行业有利因素及不利因素

1、污水处理行业有利因素:

(1)国家的产业政策支持

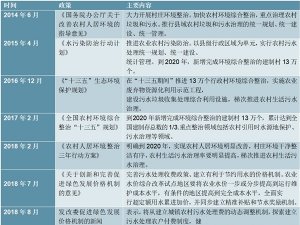

污水处理行业属于环保产业之一,是国家鼓励和支持的重点产业。近年来,国家先后出台了多项支持污水处理行业发展的法律法规政策,引导、支持和规范行业的发展。2011年我国颁布的《产业结构调整指导目录(2011年本)》,将污水处理业务列为鼓励类项目;2011年4月,环保部下发《关于环保系统进一步推动环保产业发展的指导意见》,提出要大力推进环境服务体系建设,在城镇污水处理厂、生活垃圾处理厂和危险废物处置场地等设施运营服务中全面引入市场机制,推进环境基础设施服务的社会化运营和特许经营;2011年12月,国务院下发《关于印发<国家环境保护“十二五”规划>的通知》,提出到2015年,全国新增城镇污水管网约16万公里,新增污水日处理能力4,200万吨,基本实现所有县和重点建制镇具备污水处理能力;2012年4月,国务院办公厅发布《关于印发<“十二五”全国城镇污水处理及再生利用设施建设规划>的通知》,提出要加快对部分已建污水处理设施进行升级改造,进一步提高对主要污染物的削减能力,“十二五”期间我国要新增城镇污水处理规模4,569万立方米/日;2013年8月,国务院发布《关于加快发展节能环保产业的意见,提出到2015年,所有设市城市和县城具备污水集中处理能力和生活垃圾无害化处理能力,城镇污水处理规模达到2亿立方米/日以上,采取政府建网、企业建厂等方式,鼓励城镇污水垃圾处理设施市场化建设和运营;2013年11月,国务院颁布了《城镇排水与污水处理条例》对污水处理行业市场管理及运营体制进行全面规范;2015年4月,国务院印发《水污染防治行动计划》,提出强化城镇生活污染治理,加快城镇污水处理设施建设与改造,对于现有城镇污水处理设施,要因地制宜进行改造,2020年底前达到相应排放标准或再生利用要求。这些产业政策的推出及落实,极大地促进了污水处理行业的快速健康发展。

(2)市场空间广阔

随着城镇化速度进一步加快,环境保护受重视程度逐渐加深,国家实施节能减排战略的不断加大,对于环境方面的投入也将逐年增加,污水处理行业迎来发展的高峰期,整体规模仍将实现高速增长。根据《“十二五”全国城镇污水处理及再生利用设施建设规划》和《城镇污水处理“十二五”规划》要求,到2015年,全国污水处理率将进一步提高,其中城市污水处理率达到85%,县城污水处理率平均达到70%,建制镇污水处理率平均达到30%,并且在“十三五”规划中进一步提出使城市、县城污水处理率分别达到95%和85%的目标;在“十二五”期间,全国城镇污水处理将新增污水处理规模4,569万立方米/日元,升级改造污水处理规模2,611万立方米/日。根据投资估算,“十二五”期间,我国城镇污水处理及再生利用设施建设规划投资近4,300亿元,其中,新增城镇污水处理能力投资月1,040亿元,升级改造城镇污水处理厂投资137亿元。上述规划目标的实施,将为污水处理行业带来广阔的市场空间。

(3)污水处理的提标改造为行业进步带来新的发展空间

我国的污水处理总量规模较大,但出水水质标准与发达国家存在一定的差距。随着社会对水环境质量要求的不断提高,我国仍有大批污水处理厂需要进行升级改造,如增加脱氮除磷功能、按二级标准设计的污水处理厂需要提升到一级A或一级B排放标准、部分按一级B标准设计的污水处理厂需要提升到一级A标准等。上述提标改造进程,也将为我国污水处理行业的整体技术进步带来新的发展空间。

2、污水处理行业有利因素不利因素:

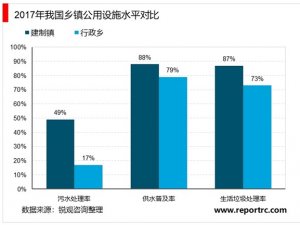

(1)配套管网建设仍需进一步加快

城镇污水处理是一项系统工程,只有配套和完善污水收集管网,提高污水收集率,才能发挥和提升污水处理厂的处理效能,实现污染减排的目标。与污水处理厂的建设相比,目前我国城市污水处理配套管网的普及率低,致使许多污水处理厂建成后未能及时实现有效运行并发挥环境效益,进而影响投资方的投资收益与投资积极性。

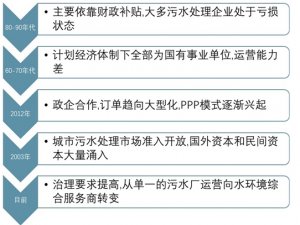

(2)污水处理项目运营的专业化程度不高

长期以来,我国的污水处理行业一直以政府直接经营为主体,市场化运作的时间较短,市场化运营程度不高,运营及管理人员的整体素质和技术水平仍较低,同时行业内缺乏较为完善的成本约束和激励机制,从而使得行业内的污水处理成本控制和工艺水平的差异较大,业内企业良莠不齐,限制了污水处理行业的健康持续发展。

(3)资金要求大,行业内融资方式单一

污水处理行业具有明显的资本沉淀性特征,项目建设期投资大,投资回收周期长,同时行业属于公共服务内容的特性又决定了其难以实现资本的高收益要求,因此行业发展对资金提出了很高的要求。目前,大多数污水处理企业主要的融资渠道仍以银行借款为主,而与产业发展相匹配的较低收益、长期、稳定的金融配套融资工具缺乏。