2020智慧城市行业市场发展趋势分析,智慧城市携手大数据平台开拓解决方案新

在解决方案领域,在最新发布的《全球半年度智慧城市支出指南》中,IDC预测,2023年全球智慧城市技术相关投资将达到1894.6亿美元,中国市场规模将达到389.2亿美元。中国市场的三大重点投资领域依次为弹性能源管理与基础设施、数据驱动的公共安全治理以及智能交通。在预测期间内(2018-2023年),三者支出总额将持续超出整体智慧城市投资的一半。

智慧城市囊括城市生活各个方面。智慧城市是指利用新一代信息技术,以整合、系统的方式管理城市运行体系,让城市中各个功能彼此协调运作,为城市中的企业提供优质的发展空间,为市民提供更高的生活品质,让城市成为适合人全面发展的城市。

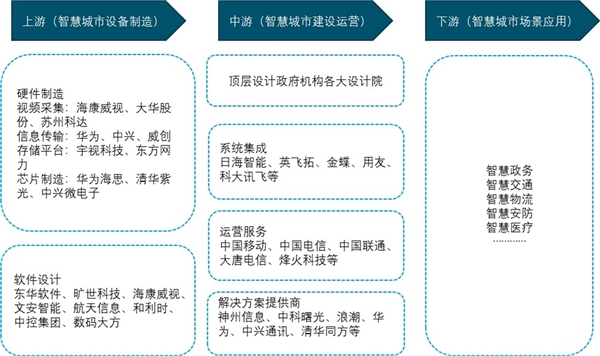

从产业链的角度来看,智慧城市建设的上游主要是所需的硬件和软件设计与制造。其中硬件制造部分包括广泛用于安防、交通等领域的视频采集硬件设施;现代信息技术发展的核心——芯片制造,主要代表厂商有华为海思、清华紫光、中兴微电子等。在软件设计方面,东华软件、旷视科技、和利时、中控集团等具有一定的竞争优势。

产业链中游主要是智慧城市的建设运营,包括对整个智慧城市进行顶层设计的政府和各个设计院,进行系统集成的科大讯飞、金蝶、日海智能等企业,提供运营服务的三大运营商以及大唐电信、烽火通信等企业,以及提供行业解决方案的华为、中兴、浪潮、航天信息等厂商。

智慧城市产业链的下游主要是讲智能化的信息技术应用到城市运行发展的各个场景中去,涵盖了智慧政务、智慧交通、智慧医疗、智慧物流、智慧安防、智慧教育、智慧企业等数十个场景。

图表:智慧城市建设产业链全景

资料来源:公开资料整理

1、我国重点地区的新型智慧城市建设日益成熟

近年来,我国政府大力推进智慧城市规划建设,国家层面推出了十多个相关政策文件,地方层面全国100%的副省级以上城市、90%的地级以上城市,总计700多个城市(含县级市)提出或在建智慧城市,已有290个国家智慧城市试点。2019年伊始,《河北雄安新区总体规划(2018—2035年)》和《白洋淀生态环境治理和保护规划(2018—2035年)》、《北京城市副中心控制性详细规划(街区层面)(2016年—2035年)》的获批,我国拉开了新一轮建设智慧城市的热潮。同时,这三个规划的获批也标志着我国重点地区的新型智慧城市建设日益成熟。

智慧城市的建设和发展为新兴技术提供了大量的应用场景,这为技术提供商带来了极大的发展空间。在2018-2023年,中国市场支出金额占比前三的应用场景与其重点投资领域保持一致,依次为智能电网(属于弹性能源管理与基础设施)、固定智能视频监控(属于数据驱动的公共安全治理)以及智慧公交系统(属于智能交通)。2019年,三个应用场景的投资规模约占支出总额的43%,而到2023年,这一比例将下降至37%。随着智慧城市相关技术的发展,应用场景将呈现多样化趋势,增长快速的新场景的影响力将会逐渐扩大。在2018-2023年增长最快的应用场景依次为数字孪生、V2X(车联网)技术以及开放数据。

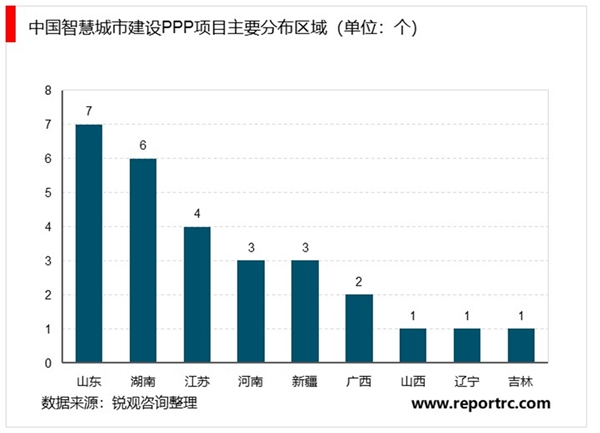

从PPP项目的区域分布来看,目前山东省拥有7个智慧城市PPP项目,位列全国第一位,这与住建部公布的山东省智慧城市试点数量全国第一状况相符;湖南省作为华中地区住建部智慧城市试点最多的省份,拥有6个PPP项目,排在全国第二位;江苏省拥有4个PPP项目,位列第三。整体来看,我国智慧城市PPP项目分布与试点城市区域分布类似,依然主要集中在华东地区。

2、万亿级市场,走向蓝海

2016年12月,国务《“十三五”国家信息化规划》,明确了新型智慧城市建设的行动目标:“到2018年,分级分类建设100个新型示范性智慧城市;到2020年,新型智慧城市建设取得卓著成效”。

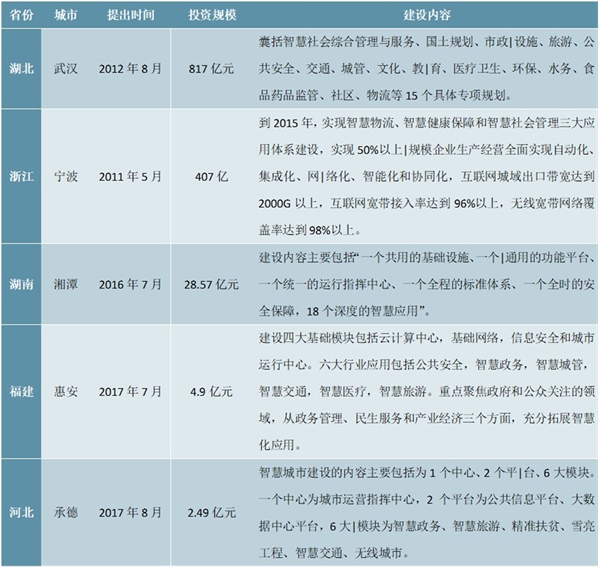

在智慧城市建设转型升级之下,我国对智慧城市的投资规模也在不断扩大。参照智慧城市建设的部分典型项目投资规模,以及智慧城市PPP项目金额,对比发现省级核心行政区即省会城市(如武汉地区计划10年内建成智慧城市总投资达800亿元)通常投资额度在100-500亿元,地级市(银江股份签署智慧观山湖总投资预计30亿元,湖南湘潭智慧城市项目28.57亿元)通常投资额度在10-30亿元,区县级(承德丰宁满族自治县智慧城市投资2.48亿元,福建泉州惠安县智慧城市项目投资4.9亿元)投资额度在1-5亿元。

图表:部分智慧城市建设投资规模情况

资料来源:公开资料整理

3、智慧城市项目金额大,投资周期长

国家提出“智慧城市”建设以来,住建部试点城市逐步增多,在政策推动之下,我国各地区、省市加快城市信息化发展,同时PPP模式在近年来受到了国家政策护航,迎来前所未有的发展高潮。2016年《关于在公共服务领域深入推进政府和社会资本合作工作的通知》提出要大力践行公共服务领域的供给侧结构改革。智慧城市服务于经济民生,在大量建设资金的需求下,智慧城市与PPP模式达成了良好的互助状态。一方面城市建设的资金压力减小,另一方面社会资本有了更广阔的参与平台。

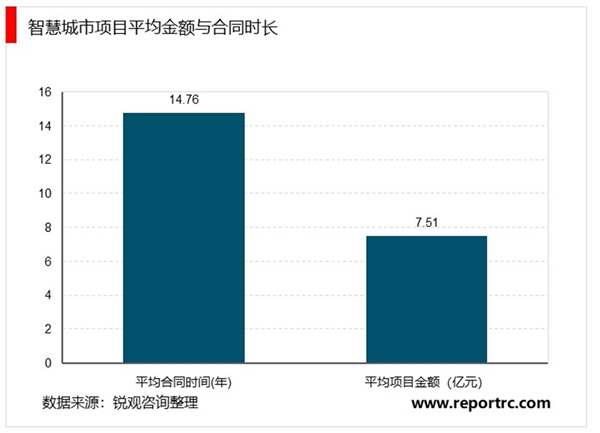

根据财政部政府和社会资本合作中心项目库数据显示,截至2018年11月30日,进入准备、采购、执行和移交阶段的智慧城市项目有45个,单个项目金额从几千万到数十亿不等,但整体项目金额较大。根据汇总,45个项目投资金额共338.1亿元,平均单个项目金额达到7.51亿元;合同期限平均为14.76年。

智慧城市领域公司对标科大讯飞。科大讯飞在智慧城市行业方案中的产品服务包括了城市超脑和交通超脑等服务。科大讯飞城市超脑是基于互联网、物联网的基础设施,汇聚城市现实和历史、时间和空间数据,利用人工智能学习行业知识,发掘数据关联关系,对城市进行系统性理解、即时分析和模拟仿真,促进城市的公共资源优化配置、社会管理精细有序、居民生活质量提升、城市高效运行和可持续发展的智慧系统。目前已应用于芜湖市智慧城市协同创新中心。城市交通超脑是科大讯飞人工智能学习交通大数据,赋能交通的城市交通精细化管理解决方案。交通超脑通过“融合感知、精准研判、有效管控、客观评估”的应用闭环,实现交通管理的协同化、交通研判智能化、交通组织最优化。人工智能结合交警实战,用人工智能自动决策解决城市交通体系中反复出现的大量简单问题,解放交警精力,解决少数复杂问题,让交通管理工作更加简单高效。合肥“交通超脑”后工作日高峰时段畅通路段比例提升6%,全市42个交通网格12个拥堵指数下降,对提高城市交通状况十分有效。