2020半导体行业产业链分析,分立器件在半导体产业链中不可或缺

分立器件是半导体器件中非集成电路的产品总括。分立器件品类多样应用广泛,早在60多年前就晶体管替代了电子真空管,在电路中用于开关和放大,其后晶体管技术被大量融入集成电路中,IC取代了很大一部分晶体管市场。然而在很多应用场景下,以晶体管为主的分立器件还是顽强地保留了下来,因其具有诸多优良特性,如:使用灵活性,可在不同的电路设计中应用,制造工艺成本低,成品率高,部分特殊器件的功能还具有不可替代性。因此分立器件与IC形成良好协同,长期以来作为半导体产品的重要基石。

图表:半导体产业中,分立器件与IC密切协同

分立器件品类繁多,具有广泛的应用范围和不可替代性。总体上,半导体分立器件是与IC相对应的一种宽泛界定,凡未集成进IC的电子器件均算入此类。尽管集成电路迅速发展占据了大多数应用场景,很多器件功能已集成进IC,但在通用性、灵活性、低成本和特殊功能的综合考量中,许多功能智能,分立器件仍起着不可替代的关键作用。例如,有效静电放电(ESD)保护是不能完全集成到CMOS数字逻辑芯片之中的,而瞬态电压抑制器(TVS)等分立器件可以起到很好的保护作用。

1、集成电路和分立器件在半导体份额中大致呈现八二开的格局

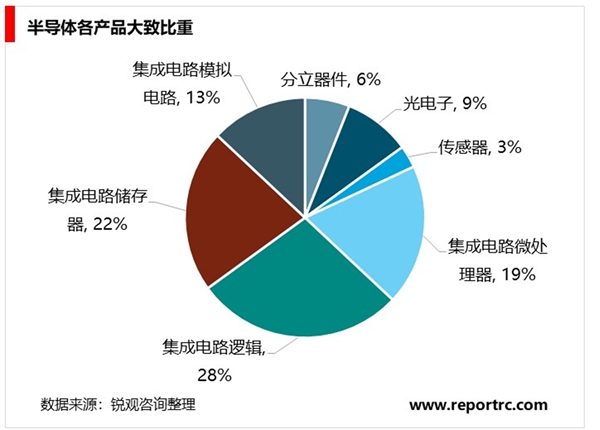

根据ICInsight在2018年的数据,半导体产品的七种大类里,IC占其中四种,包括集成电路微处理器、集成电路逻辑、集成电路存储器和集成电路模拟电路,其在半导体整体产值中的占比分别为19%、28%、22%和13%,集成电路整体占比达到了82%,是半导体产业的支柱。

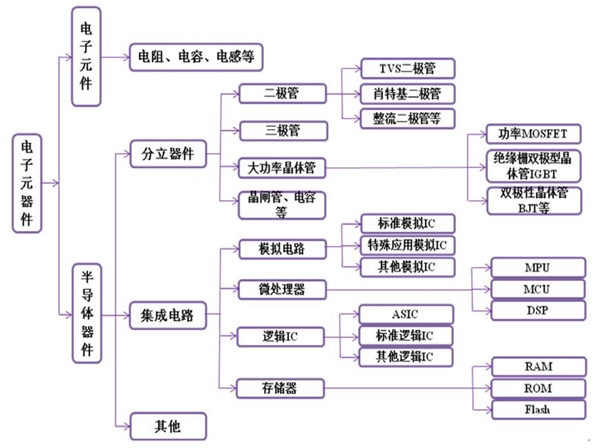

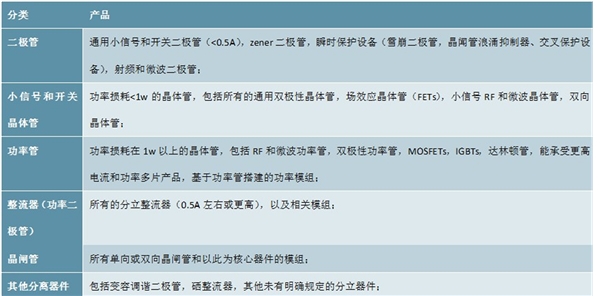

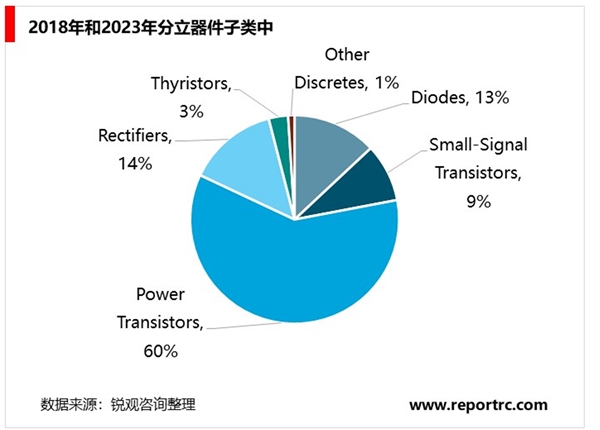

分立器件原本占据两成左右份额,随着光电器件和传感器从分立器件中剥离,其产品范畴更加聚焦。广义上所有IC之外的产品类型都属于分立器件,但在过去20多年里,随着应用场景不断丰富和新品类迭出升级,WSTS不断调整着对分立器件的定义,逐步将光电子和传感器两部分作为独立子产品从分立器件中划分出来。当今依据WSTS,分立器件的定义是主要包括以下几个子类:二极管、小信号和开关晶体管、功率管、整流器、晶闸管和其他分立器件。

图表:分立器件中主要的产品线

资料来源:公开资料整理

其中功率半导体又称电力电子器件,是实现电能转换与电路控制的核心元件。可在较高功率条件下实现导通和阻断特性,可组合实现整流、逆变、变频、变压、增幅、功率控制、开关等多种功能。广泛应用于消费电子、网络通信、工控、轨道交通、电力与新能源等众多领域,对设备运转与性能、可靠性、功耗、成本等基础指标影响显著。全球分立器件景气向上,量价齐升

2、从销售规模看分立器件整体波动向上

分立器件在过去二十多年基本以5%的复合增速增长,而近十年的整体复合增速却逐渐出现下滑。主要原因即分立器件的预期弹性最大,经济不确定性导致砍单的现象直接而频繁。但在2017年分立器件的销售额增长了11.5%,接近246亿美元;2018年分立器件销售额达到274亿美元历史高点,增长11.3%;2019年预计仍将延续4%左右的增长。在整个半导体产业因为新产品品类升级和面向新需求备货的大周期起点,分立器件也有望延续这一向上走势。根据ICInsight预测,2013到2023年分立器件总规模复合增速预计为4.3%。

分立器件出货量保持稳定增长。过去二十多年基本保持了7%的复合增速,同样在2008和2009年因为经济危机引发的衰退影响,分别出现了10%左右的下滑,其后复苏向上,在2017年全球出货量达到4210亿颗的历史高点,预计2019年将达到4400亿颗的新高。ICInsight预测,从2013到2023,分立器件出货量复合增速预计为3.8%。

5G和车载电子化,新能源设施等新需求引入变化,分立器件规模和出货量都将在2020年迎来快速向上的拐点。因为2017年以来需求强劲导致货源持续短缺,同时使得所有分立器件的ASP出现了明显上涨:2017年分立器件的ASP为0.06美分,在2018年上升11.9%到0.07美分。预计随着产能的补充,ASP的增速会逐步趋缓,基于前面对整体规模和出货量CAGR的预测,从2013到2023年,分立器件ASP的复合增速约为0.48%。

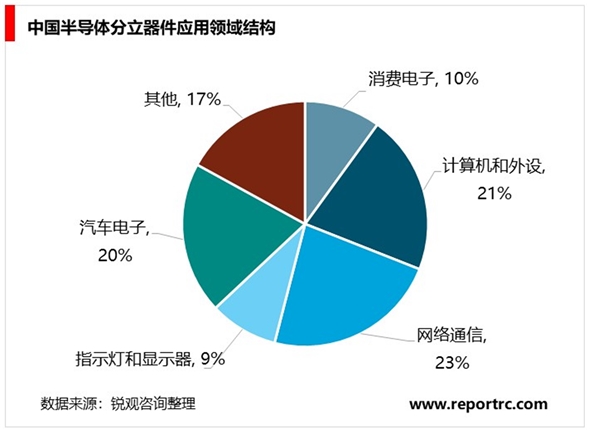

分立器件下游终端应用市场涵盖消费电子、计算机外设市场、网络通信、电子专用设备及仪器仪表、汽车电子、LED显示屏、LED照明及新能源等多个方面。从国内半导体分立器件市场应用结构看,网络通信、计算机外设、汽车电子比重均超过20%,消费电子、指示灯和显示屏则占10%左右。

另外,作为半导体行业的子行业,分立器件行业也受到半导体行业周期性的影响,但相比半导体材料领域或集成电路领域,由于其产业成熟度高,产品生命周期长且价格弹性小,因此受行业周期波动影响并没有前两者明显。

过去几年,汽车电子市场和计算机市场发生了较大变化,2018年汽车市场份额19%份额超过了计算机市场的12%。一方面因为计算机需求已经饱和,新增趋于疲弱;另方面过去几年经理了汽车消费成长,汽车电子化程度快速提升,在通信互联、电子娱乐、安全性和辅助驾驶方面需求层出不穷,混动和电力车的渗透率加大,将对能源转换效率有更强的需求,在未来车载电子化程度还会进一步加深。未来几年汽车领域分立器件有望以5%的速度快速增长。

3、分立器件预计2023年达到192亿美元

通信和电子消费品份额保持坚挺,两者跟随市场总规模向上,预计未来仍将占据45%的份额。除了新一代通信网络,需求的增长更多来自于手机和新形态智能终端的需求,对便携化性能要求提升,要求在RF/微波功率转换,晶体管在小型化功率控制,电能管理和充电方面的用量快速提升。

未来垂直行业应用是更强劲的增长点,工厂自动化和商业场景中的海量物联将占据25%的主导份额。工业系统中电子化程度一直在提高,新加入的传感器采集和边缘的计算能力会在商业应用中普及,这是最主要的分立器件规模驱动因素。

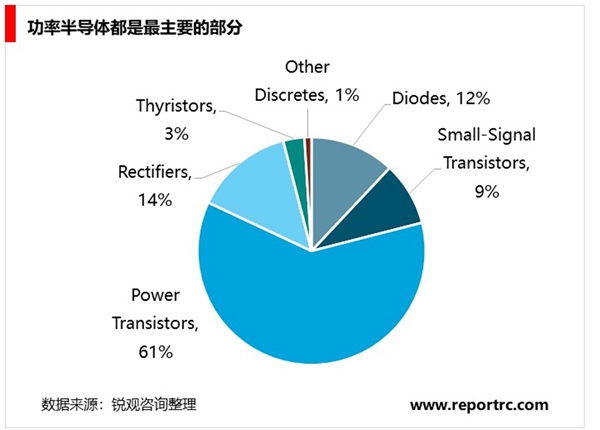

2018年功率管在整个分立器件中的份额约为60%,对应规模约165亿美元,根据占据整个分立器件的61%,预计2023年达到192亿美元,总份额占比略升至61%,年复合增速约为3.3%左右,高于同期其他几部分的增长。

功率管的份额提升和主导地位源自于各垂直场景对能量转换效率、开关速率和高可靠性提出了全新需求,从而催生出一系列新材料和新技术。根据yole对功率半导体按器件类型的分类,传统硅MOSFETs仍然是功率器件中的主力,未来几年的份额维持在40%左右;出现明显增长的一块是IGBT模组,从20%左右到接近25%;SiCMOSFETs器件和模组,GaNHEMT相较于之前的基数也都出现了明显增长。从Yole提供的产品类型变化上,也直观地反应出技术演进和应用迁移对功率器件形态变化的影响。

功率器件面临的重大变革,为全行业特别是龙头厂商带来重大机遇。功率器件总规模受益于全行业供需不平衡,而新器件和新材料又会是表现最突出的部分,也功率半导体中增长最明显的部分。而只有龙头厂商才有能力在该领域进行长期大投入,可以预见市场的马太效应将增强,竞争格局将持续优化。功率半导体龙头厂商将迎来重大机遇。