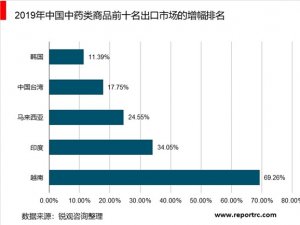

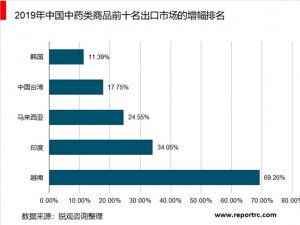

医药行业市场发展趋势分析:非药市场:百花齐放多点开花

我国将进一步优化医院收入结构,提高体现医务人员劳务价值的医疗服务项目收入的占比,降低药品、医用耗材、检查、检验收入的占比。2019年,国务院《深化医药卫生体制改革2019年重点工作任务》提出:督促指导各地建立有利于理顺比价关系、优化收入结构的公立医院医疗服务价格动态调整机制,动态调整医疗服务价格;2019年,浙江省医保局、卫健委《浙江省省级公立医院医疗服务价格改革方案》:提高价格偏低的技术劳务型医疗服务项目价格,降低价格偏高的大型医用设备检查治疗和检验等价格;2018年,卫健委等发布《关于开展建立健全现代医院管理制度试点的通知》,明确指出:逐步提高诊疗费、护理费、手术费等医疗服务收入在医院总收入中的比例;提高医院人员支出占业务支出的比重,提高职工人均工资性收入。

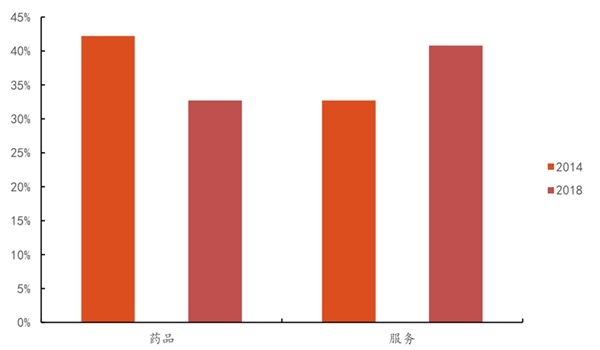

我国医院服务性收入在提升、药品收入在下降。我国公立医院服务收入占比由2014年的32.7%提升至2018年的40.8%,药品收入占比由2014年的42.2%下降至2018年的32.7%。

图表:2014年与2018年公立医院收入构成变化(%)

市场竞争趋势预测

我国医药行业市场规模巨大,但由于长期无序发展,市场竞争整体激烈,制药行业的集中度较低。截至2016年底,医药制造业规模以上企业为7449家。可以预计,未来医药行业的集中度将有所提升。同时,经过几十年的行业积累,我国已逐渐形成了一批具备一定的科研能力、较为先进的管理和生产经验的优秀制药企业,未来资源将向优势企业集中,行业竞争随之趋于缓和。

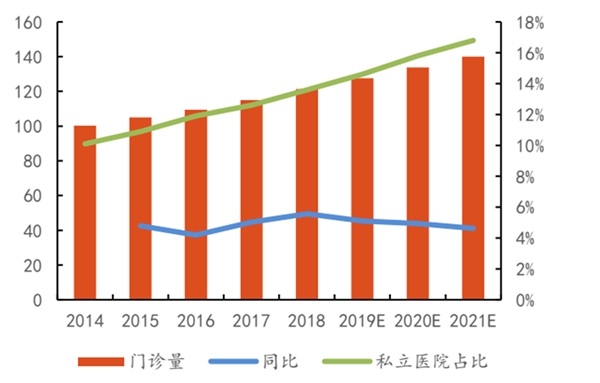

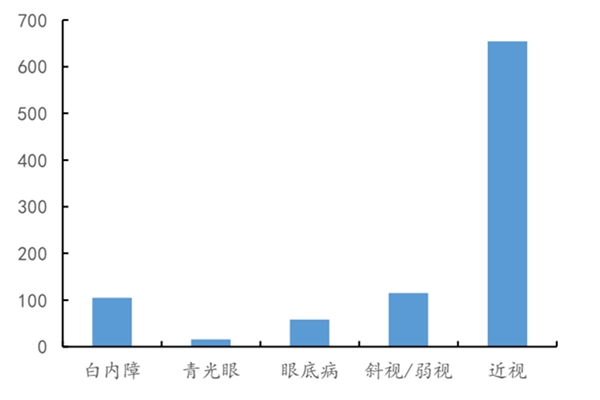

我国眼科诊疗稳定增长,市场空间仍然很大。眼科疾病主要包括白内障、青光眼、眼底病、斜视及弱视、近视等。从门诊患者来看,我国眼科门诊量由2014年的1亿人提升至2018年的1.21亿人,且私立医院占比呈提升趋势。2018年,我国白内障患者1.01亿,近视患者6.55亿。根据第24次全国眼科大会统计,2018年我国CSR(每百万人白内障治疗)为2600例,相比于1988年的83例提升了30倍,但对比于同期美国CSR的12000例,仍然有较大空间。

图表:我国眼科门诊患者增长情况(百万人,%)

资料来源:公开资料整理

图表:2018年我国部分眼科患病情况(百万人)

资料来源:公开资料整理

(1)重点领域药品市场规模将进一步提升

随着我国人口老龄化加剧、居民生活方式的转变以及生活生存压力的增加,神经系统疾病、心脑血管系统疾病、肌肉骨骼系统疾病以及肿瘤等慢性非传染性疾病发病率呈持续上升和年轻化趋势,相关领域用药市场份额增长较快。

2016年12月27日,国务院发布《“十三五”卫生与健康规划》。规划指出,加强重大疾病防治,开展血压血糖升高、血脂异常、超重肥胖等慢性病高危人群的患病风险评估和干预指导,健全死因监测、肿瘤登记报告和慢性病与营养监测制度;强化精神疾病防治,加强严重精神障碍患者报告登记、服务管理和救治救助;加强重大传染病防治,降低全人群乙肝病毒感染率,加强艾滋病检测、干预和随访,加大一般就诊者肺结核发现力度等。可见,未来几年,精神神经疾病、心脑血管疾病、肿瘤类以及肌肉骨骼类系统药物市场增长速度预期将高于医药市场平均增长速度。

(2)中医药迎来发展机遇

《国民经济和社会发展第十三个五年规划纲要》明确提出,要健全中医医疗保健服务体系,创新中医药服务模式,提升基层服务能力;加强中医临床研究基地和科研机构建设;发展中医药健康服务;开展中药资源普查,加强中药资源保护,建立中医古籍数据库和知识库;加快中药标准化建设,提升中药产业水平;建立大宗、道地和濒危药材种苗繁育基地,促进中药材种植业绿色发展;支持民族医药发展;推广中医药适宜技术,推动中医药服务走出去。

2015年,国务院办公厅发布《关于印发中医药健康服务发展规划(2015-2020年)的通知》,提出大力发展中医养生保健服务、加快发展中医医疗服务、支持发展中医特色康复服务、积极发展中医药健康养老服务、培育发展中医药文化和健康旅游产业、积极促进中医药健康服务相关支撑产业发展、大力推进中医药服务贸易等7个方面的任务,把中医药列入国民经济和社会发展规划之中。在国家政策大力推动下,我国中成药行业发展有望保持强劲势头。

(3)特色原料药市场竞争加剧

目前我国特色原料药市场总体竞争还较为缓和,但由于技术壁垒较高,对于新进入者来说进入壁垒较高,因此短期内不会出现明显的竞争加剧的现象。但从长期来看,随着大宗原料药市场的持续回落,会有越来越多的企业向特色原料药企业转型,未来竞争会有所加剧。

(4)医药电子商务将逐步兴起

近两年,医药领域的改革在“新医改”的框架之下逐渐细化,新版GSP、飞检、一致性评价、药品上市许可持有人制度、两票制等政策逐步推进,涉及药品研发、生产、流通、销售、使用各个环节。从医药电商所处的大环境来说,药企供给、流通渠道、需求方均在发生变化,医药电商正顺应这种变化,以互联网工具来满足医药流通和个人消费者的用药需求,与医药环境相关性很高。同时,除了政策的推动以外,资本、行业接受度、传统企业参与意愿高等,也是医药电商行业的重要驱动因素。

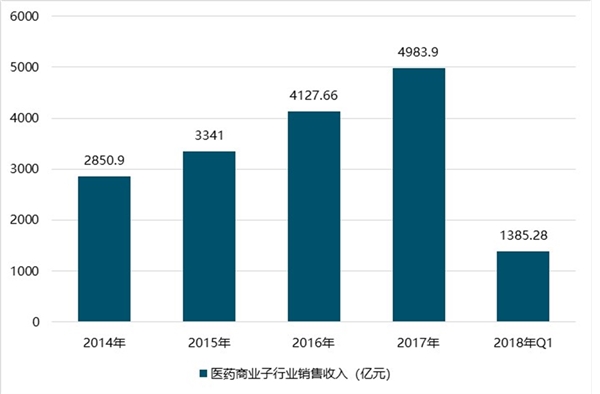

医药商业子行业销售收入

2018年Q1医药商业子行业销售收入实现增长22.33%;扣除新股和并表以及事件影响外,收入增速为14.01%,收入增速比较平稳。主要原因是两票制执行过程中,直销业务的增长抵消了调拨业务的下降。净利润端,医药商业子板块2018年Q1整体扣非净利润增速放缓,实现增长16.83%;扣除新股和并表以及事件影响外,扣非净利润增速为12.68%,增速放缓的主要原因是融资成本和市场开发成本的增加。

2014-2018年医药商业子行业销售收入情况

资料来源:公开资料整理

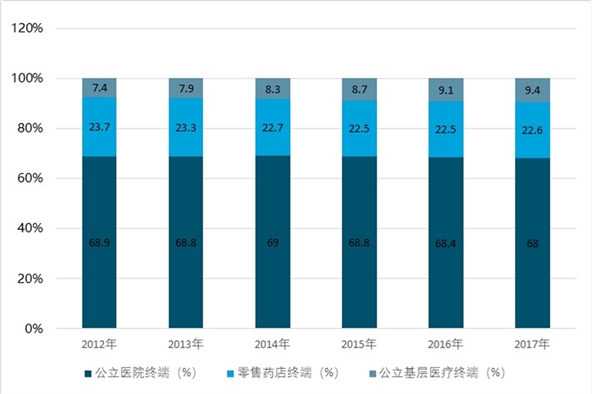

三大医药终端销售占比

2017年国内医药终端销售同比增长7.6%。其中,公立医院占比达68%,市场份额最高,但受到公立医院控制药占比、取消药品加成影响,同比增速只有7.0%;零售药店占比为22.6%,公立基层医疗占比9.4%,较往年逐步提升,增速为11.60%,为各大终端增速第一。

2012-2017年三大医药终端销售占比情况

资料来源:公开资料整理

公立医院收入情况

公立医院作为我国医疗主体,承担了巨大的医疗工作量与费用消耗,从医改开始至今,公立医院在增加医疗服务人次数的同时,医疗费用得到有效的控制。数据上看,医院门诊、住院患者人均费用和总收入增幅均出现下降,药品费用得到有效抑制,医疗服务收入占比提升,个人卫生费用支出占比继续下降。

2016年医疗费用涨幅明显下降,且药占比不断降低,达到34.25%,但距30%的药占比目标上具有一定的差距。2016年我国医院次均门诊费用为245.5元,同比上涨5%,上涨幅度比上年下降1.3个百分点;人均住院费用8604.7元,同比上涨4.1%,涨幅同比下降1.6个百分点。其中,医院人均住院药费为2977.5元,占比34.6%,同比下降2.2个百分点,5年来首次出现负增长,我们预计到2017年底实际药占比已经达到30%的目标。2018年1-2月,全国三级公立医院次均门诊费用为314.5元,与去年同期比较,按当年价格上涨4.3%,按可比价格上涨2.1%;人均住院费用为13079.0元,与去年同期比较,按当年价格上涨0.7%,按可比价格下降1.5%。随着公立医院的改革不断深入,提高医疗服务质量,减轻患者医药负担,仍将是公立医院改革的主题。

医药商业、医疗服务等行业变革发展迅速,内生加外延驱动下板块维持了较高的增长;

1)生物制品板块形成了2017年血液制品受价格压制导致的利润波动,同时又迎来了2018年疫苗行业大品种放量带来的业绩爆发;

2)在医院端控费基本稳定和中药品牌OTC消费升级带来的量价双升等因素下,中药子行业迎来了显著的恢复增长;