2020年物联网产业发展周期分析及市场规模预测

物联网发展周期

| 培育期(2009-2013) | 导入期(2013-2015) | 成长期(2016-2020) | 成熟期(2020以后) | |

| 市场待点 | 技术创新 | 应用创新 | 服务创新 | 协同创新 |

| 应用主体 | 公共管理与服务市场 | 行业应用市场 | 企业、个人与家庭市场 | 全方位市场 |

| 应用规模 | 重点区域:典型行业的示范作用 | 以垂直行业为主,产业规模逐渐放大 | 跨行业整合逐步开始 | 人、物、服务网络的融合 |

| 标准制定 | 理解行业、技术与应用、从成熟应用提炼行业标准 | 以行业标准带动关键技术标准 | 技术标准体系进一步完善和全面普及 | 标准体系初步成熟 |

| 市场接受度 | 培育和认知阶段 | 初步接受阶段 | 快速接受和发展阶段 | 广泛深入应用阶段 |

| 产业链形态结构 | 部分设备商先收益,示范应用主导 | 系统集成类企业为主,创新运营服务商初显 | 大规模系统建设、创新运营服务不断壮大 | 物联网运营服务商主导市场发展 |

| 产业规模 | 5000亿元 | 1万亿元 | 5-10万亿元 | 百万亿,并不断壮大 |

| 技术演进 | 个体设备问互联、低功耗、低成本 | 设备联网规模壮大,标签和各类传感器网得到广泛应用 | 各类感知技术不断成熟。物体以虑拟物体不断融入网络,物联网大数据规模扩大 | 协同与智能综合系统 |

资料来源:公开资料整理

2013-2015年,我国物联网市场整体进入导入期,系统集成类企业在这个阶段取得较好的成效,产业规模达到1万亿左右;2016-2020年,与物联网相关的产品开始在企业、家庭和个人层面大规模的使用,创新运营服务不断壮大,整个行业的技术标准体系进一步完善和全面普及,标志着行业已进入成长期;2020以后,物联网行业开始进入成熟期,人、物、服务网络全方位融合。相关技术开始得到深入应用,市场规模初步预计将会达到百万亿元。

一、物联网行业发展现状

目前,物联网主要应用于个人、办公、汽车、物流、消费、资环、家庭、工厂和城市九大方面,全球物联网产值4—12万亿美元,涉及生活与工作方方面面。其中,智能城市、智能交通、智能穿戴、智能医疗市场最为可期。

从产业集聚发展情况来看,近几年来,中国物联网政策支持力度不断加大,技术创新成果接连涌现,各领域应用持续深化,产业规模保持快速增长,并形成北京—天津、上海—无锡、深圳—广州、重庆—成都为核心的四大产业集聚区。

二、物联网产业市场规模

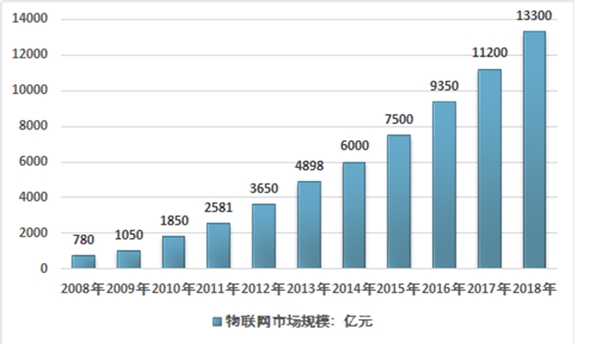

据工信部数据显示,2018年,中国电信、中国移动、中国联通三家基础电信企业发展蜂窝物联网用户达6.7亿户,全年净增4.0亿户。终端用户的显著增长促进行业市场规模的进一步提高。在政府的有力支持下,中国物联网上下游企业蓬勃发展,基本完成物联网产业体系的构建,并具备了一定的技术和应用基础。物联网产业链涵盖感知层、传输层、平台层、应用层多个层面,每个层面都涉及到多个细分领域,各个细分领域在物联网产业体系下已有了一定发展基础,未来仍有可观的增长空间。2013-2018年中国物联网行业高速增长,2018年我国物联网市场规模增长至13300亿元。随着物联网应用领域的拓展,各行业对物联网的需求将大规模增长,有望推动行业进一步规模化发展。

图表:2008-2018年我国物联网市场规模走势

资料来源:公开资料整理

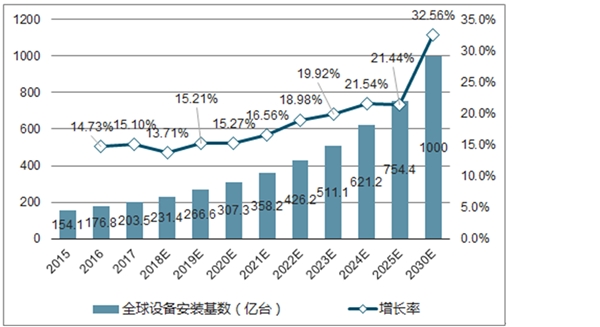

三、全球M2M的设备连接规模预测

预计到2020年,M2M的设备连接将占所有设备连接基数的46%,同时其数量在2015-2020年间增长2.5倍。万物互联在推动海量设备接入的同时,将在网络中形成海量数据,预计2020年全球联网设备带来数据将达到44ZB,物联网数据价值的发掘将进一步推动物联网应用的爆发式增长,促进生产生活和社会管理方式不断向智能化、精细化、网络化方向转变。由此可见,相较于其他技术,物联网对互联网应用终端的影响是最深刻而最具有冲击力的。

2015-2030年全球物联网设备基数

我国M2M用户增长迅速,居全球首位。2013年年底,我国M2M用户数达到5000万,增长了47%。目前,3大电信运营商开展的M2M应用主要分布在电力、交通、公共服务、金融、制造和安全监控等领域。物联网在工业领域有坚实的应用基础,推动工业转型升级。物联网在民生服务领域也大显身手,通过充分应用RFID、传感器等技术,物联网可以应用在社会生活的各个方面。

智慧城市的建设为物联网等新一代信息技术产业提供了重要的发展契机和应用载体,物联网为实现安全高效、和谐有序、绿色低碳、舒适便捷的智慧城市目标发挥了重要作用。遍布城市各处的物联网感知终端构成城市的神经末梢,对城市运行状态进行实时监测。我国目前有超过300个城市启动了智慧城市的规划和建设,资金、人力、社会各类资源向智慧城市领域有效聚集。

四、物联网产业细分行业发展机遇

(一)设备制造业

设备制造业作为物联网产业的最上游产业,本已在物联网的兴起之前有所发展与积累,但这并不意味着其缺乏投资机会与丰富的利润回报。事实上,随着物联网下游产业的创新普及与应用发展,将大大带动最上游的设备制造商以及处于更加上游的新材料新能源产业发展,从而促使设备制造业在物联网发展初期出现爆发式的增长。

然而从物联网产业的长期发展角度来看,设备制造产业由于技术门槛相对较低,其规模必将随着物联网初期的旺盛需求而大幅膨胀,竞争加剧必然导致毛利率逐步降低,从而形成依靠控制成本来盈利的完全竞争局面。而只有掌握具有核心竞争力的技术资源,加强技术研发,掌握技术标准与知识产权保护,才是更好的盈利方式。

(二)网络通信业

作为物联网产业的中游产业,网络通信业同样有了一定的发展与积累。以中国为例,网络通信基本由三大运营商经营,主要采用通过流量收费的方式来获得运营收益的商业模式。从未来的发展趋势以及现在的行业整合状况来看,三网融合后以三网(互联网、移动网、广电网)共同运营物联网的趋势已逐渐明朗。

这里所指的通信网络涉及面十分广泛,有局域的、城域的以及广域的,其价值并不在网络本身。所以,网络通信业的产业发展并不能取得物联网产业中的主要利润部分,但是物联网却不能脱离网络通信业而存活。

(三)服务支撑业

作为物联网的神经系统,服务支撑业是物与物、人与物之间沟通的纽带。随着传统软件业(操作系统、中间件、应用软件等)的发展,其发展趋势主要有三种服务方式:基础架构服务、平台服务、软件服务。

基础架构包括虚拟主机、海量数据存储、数据库管理等,无需用户购买各类软硬件系统,完全根据需求通过网络进行租赁,从而构建符合其要求的应用系统;平台服务主要指提供应用服务引擎,如各式应用接口或运行平台等,用户直接在此基础上根据自己需求进行应用或二次开发,从而避免很多重复劳动、提高效率、降低成本;软件服务只要指提供常用公共应用软件,用户无需购买同样只需租赁即可享受各类应用服务。

不难发现,对于服务支撑业的投资,不仅需要大额甚至巨额投资来构建公共服务,同时也需要更加专业化的团队投入开发,而通常需要长期经营才能盈利。由于各大软件服务商均已开展此项服务,竞争相对会比较激烈;但同时由于市场巨大,各家企业均有很大的利润空间。制胜的法宝就在于,打造良好的服务、价格优势来吸引客户,用“薄利多销”的方式获取市场利润。

(四)行业应用产业

行业应用产业是物联网产业的核心灵魂,是带动上述三个产业的源动力,是物联网产业的核心价值所在,物联网发展最终也必然是以数据智能化应用为主的产业,具体以各行业的系统集成运营商为代表。从物联网发展初期来看,由于存在较高的行业壁垒,从各行业中新兴并发展起来的系统集成商利润空间将会很大,收益颇丰,随着系统集成商的发展与积累,未来还很可能形成垄断寡头的格局。从增长空间角度来看,未来增长最大的应该是系统解决方案商,预计到物联网的成熟阶段,行业应用的产业产值将超过物联网整体产值的50%。