电力工程勘察设计行业发展有利因素及不利因素

1、电力工程勘察设计行业发展有利因素:

(1)电力体制改革为电力工程勘察设计行业带来新的发展机遇

2015年11月,国家发改委、国家能源局联合印发《国家发展改革委、国家能源局关于印发电力体制改革配套文件的通知》,六个重要电力体制改革配套文件正式出台。本次改革以建立健全电力市场机制为主要目标,有序放开输配以外的竞争性环节电价,有序向社会资本放开配售电业务,有序放开公益性和调节性以外的发用电计划,逐步打破垄断,改变电网企业统购统销电力的状况,推动市场主体直接交易,充分发挥市场在资源配置中的决定性作用。本次电力体制改革将积极推动配电网建设,以及风能、太阳能、生物质能等可再生能源发电的快速发展,从而为电力工程勘察设计行业带来新的发展机遇。

(2)国家能源政策的调整为清洁能源及新能源发电设计的发展提供良好的政策环境

随着电力体制改革的不断深入,目前我国正处于低碳经济和节能减排的大环境中,我国的电源结构也进行了较大程度的调整,水电、风电、核电、太阳能等清洁能源及新能源受到国家的政策支持而蓬勃发展。2011年-2016年,水电、核电、风电基本建设投资完成额占当年电源基本建设投资完成额的比重均在55%以上(数据来源:WIND资讯),清洁能源及新能源发电领域的蓬勃发展为电力工程勘察设计行业带来良好的发展机遇。同时《煤电节能减排升级与改造行动计划(2014-2020年)》推行更严格能效环保标准,加快燃煤发电升级与改造,明确提出加强新建机组准入控制,加快现役机组改造升级,需要升级改造的机组容量高达3.5亿千瓦,也将进一步促进清洁能源及新能源发电设计业务的发展。

(3)电网重点建设领域调整为电网设计提供新的增长点

伴随着“统一坚强智能电网”目标的提出,特高压骨干网和智能电网建设速度明显加快,我国电网建设进入到一个规模持续加大,要求不断提高的新阶段。2015年两会上,国网表示,从2015年到2020年将投资2.7万亿元,建成特高压交流骨干网架和跨区特高压直流工程。2016年2月,国网特高压交直流工程设备工作会议在北京召开,根据国网规划,2020年将建成东部、西部特高压交流同步电网,投运19项特高压直流工程,特高压工程建设已经进入规模化建设的新阶段。此外,由于我国大型能源基地和负荷中心逆向分布,为实现西部水能、风能、太阳能等清洁能源的高效利用,大幅度减少东部沿海经济发达地区燃煤消耗,改善当地环境质量,跨区送电的客观需求将使特高压建设加快发展。

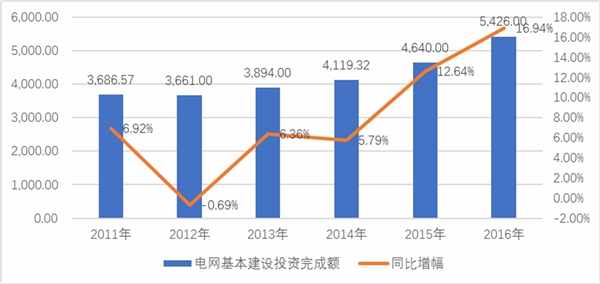

同时,配网仍是我国电网结构中的薄弱环节,是电网投资的重点。根据国家能源局发布的《配电网建设改造行动计划(2015-2020年)》,2015-2020年,配电网建设改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元。2020年后中心城市(区)供电可靠率将达99.99%,乡村供电可靠率不低于99.72%。配网市场在“十三五”期间将保持高速增长。近年来,我国电网工程完成投资额不断增长,2016年电网基本建设投资完成额5,426.00亿元,同比增长16.94%。

2011年-2016年电网工程建设完成投资状况

单位:亿元,%

数据来源:锐观咨询整理

未来,我国电网投资总规模将不断增长,智能电网、特高压工程投资增加较多。电网投资规模较大的区域主要集中在用电大省、能源输出大省或者跨区送电骨干枢纽省份。此外,和城镇化进程相关的城市电网升级和增长也是投资的一大方向。电网建设快速发展为电网设计提供了坚实的业务基础。

(4)“一带一路”等国家战略的实施为电力工程技术服务企业开拓海外市场提供了新的机遇

2015年3月,经国务院授权,发改委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。“一带一路”开启我国电力装备及相关服务海外业务新蓝图。能源基础设施联通为“一带一路”战略的优先领域,在电力方面关键是要推进跨境电力与输电通道建设,积极开展区域电网升级改造合作。“一带一路”重要内容的能源电力贸易畅通,涉及到传统能源资源勘探开发合作,水电、核电、风电、太阳能等能源合作,能源资源就地加工转化,以及技术装备与工程服务合作等方面。

此外,2015年12月25日亚投行在北京成立,行长金立群表示,电力将成为运营初期亚投行项目投资的三个重点领域之一。在“一带一路”战略及亚投行的不断推动下,电力投资“走出去”的同时,必将带动技术、装备、服务“走出去”,这也为电力工程技术服务企业带来新的发展机遇。

2、电力工程勘察设计行业发展不利因素:

电力工程勘察设计行业主要负责发电及电网项目的设计任务,其发展前景与电力行业紧密相关。电力行业作为国民经济发展中重要的基础性能源行业,又与国民经济的发展有较大的相关性。

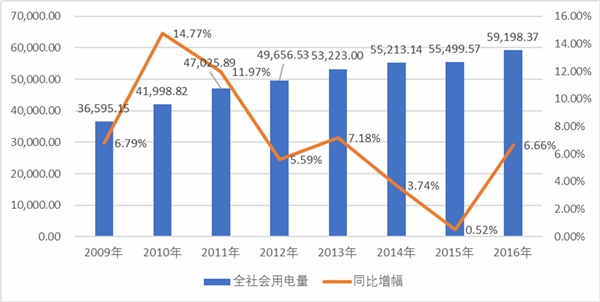

近年来,我国经济发展增长速度正从高速增长转向中高速增长,经济发展方式正从规模速度型粗放增长转向质量效率型集约增长。在此背景下,我国用电量增速放缓,未来电力投资增速可能降低,进而导致电力工程勘察设计行业发展增速放缓。

2009-2016年我国全社会用电量

单位:亿千瓦时,%

资料来源:锐观咨询整理