5G商用到来,传输先行,小基站未来前景可观

5G时代全新业务场景需求的实现离不开承载网的带宽、时延和时钟精度等性能的大幅提升,而5G无线网、核心网的架构变化引发了相应的承载网架构变化,并对网络功能提出新要求。以中国移动提出的5G切片分组网(SPN)为例,现有4GPTN芯片很难匹配5G承载新需求,需要全新SPN系列芯片;在接入层,SPN需要集中式业务处理芯片、FlexE接口处理芯片;在汇聚、核心层,SPN需要统一交换网芯片、分布式业务处理芯片。因此,SPN在芯片、硬件上的重新设计将导致中国移动5G传输设备换代更新,SPN传输设备市场格局有望重塑,SPN设备增量集采即将到来。长期来看,5G全新传输技术的出现将为设备商带来新一轮“跑马圈地”的机会,建议积极关注2019年上半年SPN/M-OTN新一轮招标集采情况。

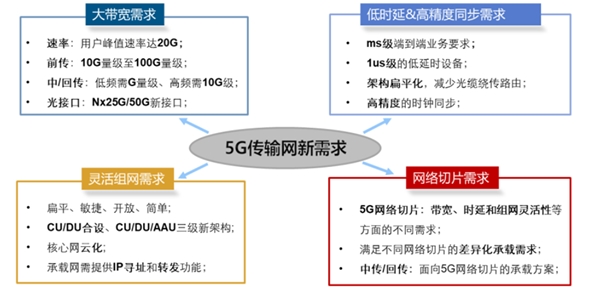

图表:5G传输网新需求

资料来源:公开资料整理

核心假设:

(1)5G基站数目是4G基站数目的1.43倍,5G基站与接入环传输设备汇聚比为1.5;

(2)5G时代SPN、M-OTN、IPRAN增强方案传输设备投资规模相当。由于底层物理通信都是基于OTN技术和WDM技术,仅在网络分片方面采用不同的技术路径,相同带宽下,SPN、M-OTN、IPRAN增强的单个传输设备的投资规模相差不大。

(3)接入环:汇聚环:核心环节点数8:6:6,带宽收敛比为8:4:1。即每8个基站形成1个接入环,对应1个汇聚环的上联设备;每6个汇聚环上联设备形成1个汇聚环,对应1个核心环的上联设备。

物联网连接突破5亿

我国物联网政策频频出台,《关于全面推进移动物联网(NB-IOT)建设发展通知》指出,到2020年,NB-IoT网络实现全国普遍覆盖,基站规模达到150万个,因此,三大运营商各显神通全力部署NB-IOT建设。

据悉,中国电信发力物联网较早,率先率先建成了全球最大的NB-IoT网络,实现城乡全覆盖,NB-IoT基站规模超过40余万个;中国联通紧随其后,在2018年5月实现物联网全国覆盖,完成30万个NB-IoT基站升级工作;中国移动也已实现了348个城市NB-IoT连续覆盖和全面商用,物联网连接数突破5亿。

值得一提的是,在模组采集方面,中国联通与中国移动在去年分别开出300万片与500万片NB-IoT通信模块项目大单,加速布局物联网。

2019年NB-IoT模组将出现大爆发,届时NB-IoT模组价格会进一步下调,随着模组市场的成本压力增大,利润空间越来越小,预计模组行业会重新洗牌,落后产能、落后规模模组厂商会被淘汰,模组厂家会进行一次大洗牌。

2017年年底,工信部无线电管理局发布《微功率短距离无线电发射设备技术要求(征求意见稿)》,一时给耕耘LoRa技术的企业泼了盆“冷水”,引起了市场的极大反响,转年11月,工信部无线电管理局在认真梳理分析反馈意见建议,并与相关单位协调和沟通基础上,参考微功率短距离无线电发射设备国际使用和管理情况,对征求意见稿进行了完善和修改,让LoRa获得了“重生”。

与NB-IoT不同,LoRa凭借其网络结构简单,实现成本较低,可以按需部署的优势获得了大量企业的青睐,阿里、谷歌、腾讯、京东等互联网巨头纷纷加入LoRa联盟则是一个代表。

近年来,互联网企业纷纷将物联网作为未来重要方向进行布局,以阿里巴巴为例,曾公开表示互联网的下半场是将整个物理世界数字化,并且宣布阿里巴巴将正式进军IoT,同年阿里巴巴获得Semtech的LoRaIP授权,在各地展开了智慧小镇园区等项目的实施,在互联网企业强势推进物联网业务和国内低功耗广域网络快速发展背景下,这一IP授权合作在很大程度上将加速国内LoRa产业链的完善。

总的来看,一年以来,NB-IoT由于政策、运营商招标及补贴等原因在表类、烟感等市场取得了不错的成绩,占据大量市场份额,没有政策支持的LoRa,凭借其网络结构简单,实现成本较低,可以按需部署的优势也从险些出局到获得业内巨头站台,实现了“涅槃重生”,日前艾瑞咨询发布报告中指出,从应用场景需求角度分析,预计到2025年NB-IoT与LoRa在国内的发展将趋于6:4的格局。

专家预测,2019年,随着技术的成熟、NB-IoT与LoRa技术优势的不断凸显,将会有根据技术特点设计的实际应用落地,其中,NB-IoT具备了规模爆发的必要条件,预计2019年将会以移动物联网为突破口,产业加速转型升级,引爆新的经济增长点。

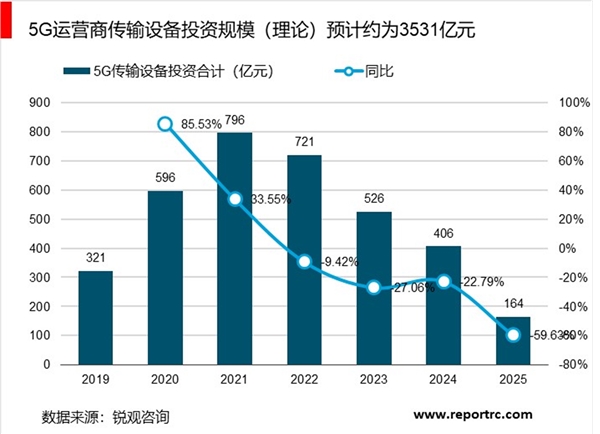

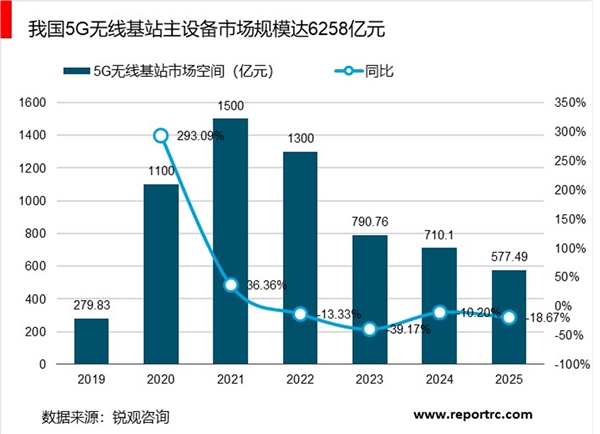

预计中国移动最快于2019年2月启动5G基站设备集采技术测试,5-6月完成各厂商份额确定;中国电信、中国联通或于2019年下半年启动5G基站设备集采招标。经测算,为实现当前4G覆盖效果,2019-2025年,我国新建5G基站主设备市场规模约6258亿元,相比4G1.57倍弹性。

5G进入商用,小基站迎来爆发期

小基站:5G室分大换血,小基站即将迎来爆发期与4G时代类似,5G时代70%的新业务将会发生在室内,高价值商务客户80%工作时间都位于室内,但当前近50%的用户对室内体验并不满意,因此运营商室内覆盖能力至关重要。随着5G高频的引入,面向5G演进,传统室内分布系统(DAS)也面临馈线损耗大,网络演进能力差,扩容困难,施工困难麻烦,不支持可视化运维等问题。相较传统DAS,以小基站为代表的数字化室分最大的特点是,采用光纤或网线传输数字信号,代替传统室分的射频馈线传输模拟信号,进而可将多路信号合并传输,并在末端支持双通道功率独立可调输出,保障双通道MIMO性能。此外,数字化室分还有如下优势:

1)结构简单,施工容易,相比于传统室分系统,器件数量减少80%,施工周期缩短2/3;

2)整个系统不存在监控盲区,每个设备的工作状态尽在掌握中;

3)扩容方便,小区可远程分裂;

4)支持网络演进,一次部署,长期受益。

因此,以小基站为代表的室内数字化覆盖则是5G时代的必然趋势。

4G中后期:小基站将成为室分和网优的主流技术。当前4G广覆盖已进入尾声,深度覆盖及网优将逐渐成为下一步工作重点,考虑当前国内三大运营商的4G数字化室分均已经进入了相关部署阶段,运营商或将大量启动小基站建设。

5G初期:“宏站+小站”联合覆盖组网的模式将成为主流。对于运营商而言,5G室外覆盖建设仍是前期的建设重点,但考虑到5G时代室内业务将占据70-80%流量,部分5G典型业务初期也发生在室内。因此,室内覆盖也运营商是打造精品网络,提升用户体验的重要方向,倘若运营商选择率先在室内进行数字化精品网络的部署,将带来用户体验和品牌形象的极大提升。因此,我们认为国内运营商4G/5G一体化小基站集采、建设进度有望提前到来,预计最快于2019年与宏站同步开启。

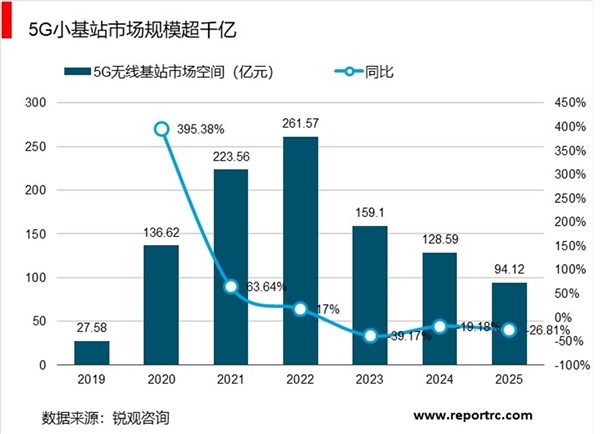

小基站数量保守估计将是宏基站的2倍,总数量保守估计为1000万左右,对应市场规模超过1000亿,相较4G弹性4.98倍,高峰期将于2021-2022年到来,看好5G阶段小基站细分行业的未来成长空间。