国内负极材料引领全球,行业集中度较高

1、基本情况:空间大、格局优,已具全球竞争力

锂电池四大原材料之一,定位不同产品价差大,一般而言占电芯6%-7%的成本负极是锂电池四大原材料之一,每KWh锂电池通常消耗0.85-0.90kg负极材料(克容量、首次效率影响单耗);根据终端应用与产品品质差异,负极价差明显,1)高端负极定价7-9万元/吨(含税),通常用于高端3C、海外高端动力电池;2)中端产品定价5-6万元/吨(含税),国内偏中高端的三元动力电池通常采用该价位的负极材料;3)低端价格仅3-4万元/吨(含税),在偏低端的非动力以及铁锂电池中应用较多。

整体而言,对于一般的三元动力电池,负极材料通常占成本6%-7%的水平。

人造石墨渗透率逐步提升,硅炭负极是未来潜在方向负极材料可以划分为碳基/非碳基等多种技术路线,综合考虑容量、倍率、循环、膨胀以及成本等指标,人造石墨与天然石墨是目前主流的技术路线,高端消费电池以及国内(比亚迪早期偏好天然)、日本的动力电池,偏好使用人造石墨;韩国动力电池厂偏好天然石墨,但也在逐步向人造石墨切换。

预计动力市场中短期内仍将以人造石墨为主导,后续可能逐步掺杂一部分硅材料以提高容量性能;完全使用硅炭材料面临首次效率低、膨胀高等问题,预计短期内难以实现产业化。

行业格局方面,自国内实现负极材料的国产化替代后,优质企业加速全球扩张,2016年国内负极出货量已经占到全球的71%左右;海外日本拥有日立化成等优质负极企业,国内负极企业在韩国电池厂实现广泛覆盖。

负极行业经过多年发展,已经走出成熟的龙头公司,市场份额也相对集中,天然石墨方面贝特瑞一枝独秀,市场份额超过50%;人造石墨方面,目前三足鼎立,江西紫宸、杉杉股份为老牌龙头公司,凯金能源受益于CATL供应链份额快速提升,目前行业CR3达到60%以上,是四大材料中集中度较高的环节。

2、新能源车爆发需求扩容,高端产品盈利空间更为广阔

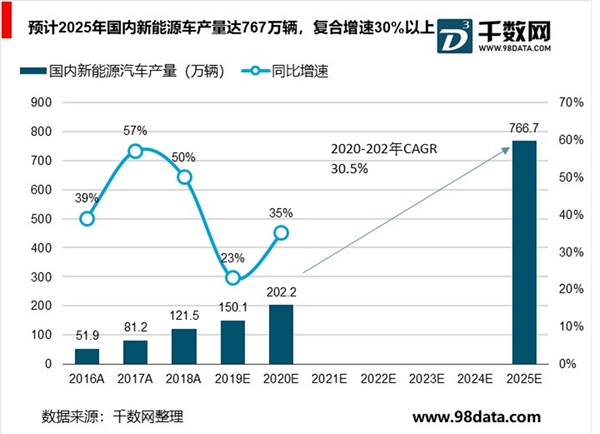

全球电动化浪潮下,预计2025年国内、海外电动车产销达到767、895万辆,全球动力电池需求超900GWh;受益于市场增长与渗透率提升,预计2025年全球动力类人造石墨需求达82万吨,迎来7年8倍增长;此外,非动力需求预计2025年达到20万吨以上。

预计2025年动力类负极市场空间超过300亿元,非动力接近100亿元,其中高端品盈利空间更为广阔。

3、回顾消费:差异化、迭代快,技术优势奠定龙头

贝特瑞始终垄断天然石墨市场,江西紫宸市占率不断提升,且二者盈利维持稳定动力类负极的竞争是消费类市场的延续,因此研究消费类负极竞争格局和盈利能力的演变可以有所借鉴;贝特瑞作为天然石墨市场的龙头,始终维持行业50%以上的市场份额;江西紫宸自成立以来,市场份额不断提升,最高超过30%的水平(后因石墨化产能瓶颈阶段性下滑);同时从盈利能力上看,负极龙头的毛利率水平始终保持稳定。

原因之一:产品差异化大,高端产品具备较强的技术壁垒

前文已述不同终端应用、不同品质的负极材料价差较大,而事实上不同负极企业通常定位不同的市场,各家企业之间的产品均价差异较大,龙头公司江西紫宸定位高端市场,均价接近7万元/吨,单吨毛利超过2万元/吨;而其余企业定位中低端市场,均价在5万元/吨以下,单吨毛利在1.0-1.5万元/吨左右。

产品定位和盈利的差异,事实上也反映了高端负极产品具备较高的技术壁垒,因格局较好而获取更高的收益。

原因之二:产品迭代快,龙头企业凭借新产品性能优势保持盈利稳定

负极行业技术路线比较清晰,但基于品质优化而进行的产品改进较为频繁,例如江西紫宸的主打产品G系列每半年性能指标有所提升,杉杉股份、凯金能源等也不断推出新品来优化产品组合;

新产品推出能够带来负极企业整体盈利的改善,例如江西紫宸G系列的放量带动整体毛利率显著抬升;新产品取得阶段性超额收益的案例在杉杉股份、凯金能源等负极企业上也同样有过印证;

因而可以得出能够持续获得超额收益的负极公司具备引领产品升级,新品开发能力强的特征。

负极行业的核心竞争力归根到底是人才团队的技术竞争总结消费类负极龙头的胜出之道来看,保持高端产品的差异化和新产品的开发能力是获取超额收益的根本,因而负极行业的竞争本质上是研发团队的竞争。事实上,目前人造石墨行业的“三强”,江西紫宸、杉杉股份、凯金能源彼此均有一定的历史渊源。