能源管理时代下游行业蓬勃发展带来旺盛需求

功率器件是进行功率处理,具有处理高电压,大电流能力的半导体器件。典型的功率处理包括变频、变压、变流、功率管理等,所以功率器件几乎用于所有的电子制造业。目前功率半导体的应用范围已从传统的工业控制和4C产业(计算机、通信、消费类电子产品和汽车)扩展到新能源、轨道交通、智能电网等新领域。Gartner统计数据显示汽车行业越来越成为下游主要需求方。随着功率半导体器件性能的提高以及各产品追求低功耗和高能效比,光伏、智能电网、汽车电子、5G通讯等热点应用领域将在推动功率半导体行业稳定发展的同时,进一步优化下游市场结构。

与国际市场相比,中国汽车电子的应用比例小于国际市场,但随着新能源汽车在国内的逐渐推广以及配套充电站的普及,汽车电子有望成为功率半导体行业的突破口。

1、新能源汽车高速发展带动汽车功率半导体需求增长迅猛

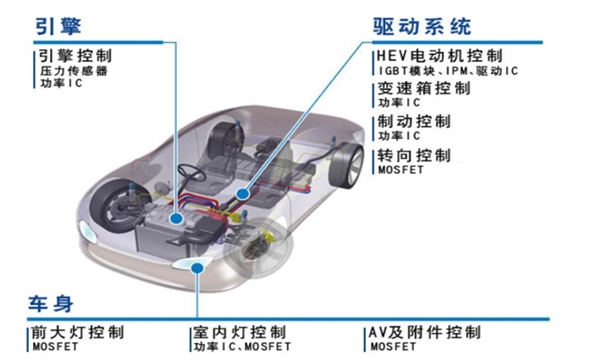

功率半导体特别的是MOSFET和IGBT,是汽车电子的核心。无论是在汽车引擎中的压力传感器,或者驱动系统中的转向、变速、制动,抑或是车灯、仪表盘等仪器的运作控制,都离不开半导体功率器件。

图表:汽车领域功率半导体应用

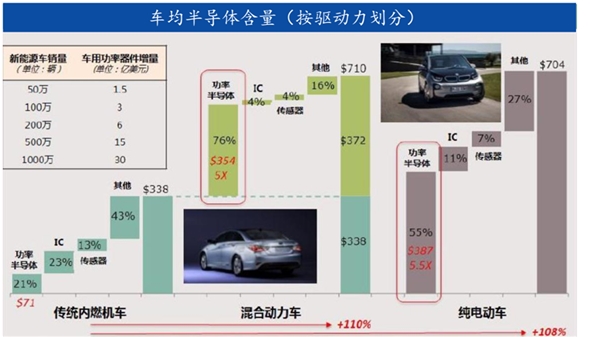

相对传统燃油车,新能源汽车功率半导体使用量更大。根据Strategy Analytics的分析,在传统内燃机车上,功率半导体价值为$71,占据车用半导体总价值的21%;而对于混合动力车,则在传统内燃汽车基础上新增的功率半导体价值为$354,占据新增总价值的76%;在纯电动车上,功率半导体价值为$387,占据车用半导体总价值的55%。

图表:新能源汽车与传统汽车半导体含量对比图

资料来源:公开资料整理

2、政策扶植叠加汽车智能化,新能源车市场需求大幅扩大

新能源汽车消费增长迅速,带动汽车电子消费。在2007年,国内新能源汽车的总生产量为2,179辆,而在2017年,国内生产量已经达到了819,991辆,年复合增长率达到了惊人的93%,且同比增长均稳定在50%以上。而新能源汽车销量则从2011年的15,736辆增长到了2018年的6,185,699辆,年复合增长率为111%。

政府政策大力扶持,新能源汽车产业蓬勃发展。截止2019年4月,国家、地方出台了多项政策,对于新能源汽车进行扶持,包括购车补贴、公共交通逐渐更改成新能源车等,这稳固新能源汽车强劲的发展势头,也将保持功率半导体市场强劲增长的势头。

图表:新能源汽车扶持政策

资料来源:公开资料整理

3、充电桩市场受益于电动车消费增长快速

作为新能源汽车不可缺少的配套措施,汽车充电桩也是对功率半导体增长的驱动力之一。目前汽车充电桩的核心功率模块有两种:一种是采用IGBT芯片;另一种为采用MOSFET芯片。国家能源局在《电动汽车充电基础设施建设规划》草案中提出,到2020年国内充换电站数量将达到1.2万个,充电桩达到450万个。中国产业信息研究院数据预计到2020年国内充电桩功率器件市场规模有望超过35亿元。

4、应用需求驱动碳化硅等器件良好发展前景

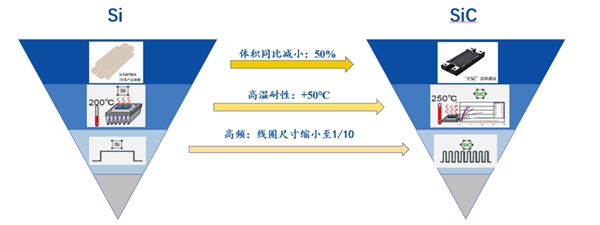

宽禁带功率半导体的研发与应用日益受到重视,其中碳化硅(SiC)和氮化锌(GaN)以高效的光电转化能力、优良的高频功率特性、高温性能稳定和低能量损耗等优势,成为支撑信息、能源、交通、先进制造、国防等领域发展的重点新材料。

图表:碳化硅与硅器件性能比较

资料来源:公开资料整理

GaN功率半导体的市场应用领域偏向中低电压范围,集中在1000V以下。在射频通信方面,GaN技术正助力5G通信的发展。5G技术不仅需要超带宽,更需要高速接入,低接入时延,低功耗和高可靠性,以支持海量设备的互联。GaN功率器件可以提供更高的功率密度、更高效率和更低功耗。

SiC功率半导体在1000V以上的中高电压范围内更具优势。在满足同等性能要求时,采用具有高温、高压、高频优势的碳化硅材料制作的功率器件,可以比硅材料的更薄、更轻、更小巧。而碳化硅的高温、高压、高频的优势恰好满足新能源汽车的应用需求。

相较于硅器件,SiC器件在新能源汽车上的使用有三个优点:

第一,在相同电池包的情况下能带来里程的提升;

第二,减小电动车的重量;

第三,提高车的功率密度。

因此随着新能源车的发展,碳化硅器件性能上的优势将推进碳化硅器件市场规模的扩张,也将促使更多的功率半导体企业将目光聚焦在碳化硅器件上。

随着5G建设和逐步商用,GaN市场迎来高速发展。Yole预计到2023年射频GaN的市场规模将大幅扩张3.4倍达13亿美元,2017~2023的年复合平均成长率CAGR为22.9%。2016年全球GaN器件市场规模165亿美元,到2023年将达到224.7亿美元。同时Yole预计全球SiC功率半导体市场将从2017年的3.02亿美元成长至2023年的13.99亿美元,2017~2023年的市场规模年复合成长率(CAGR)为29%,推动力来自混合动力及电动汽车、电力和光伏(PV)逆变器等方面的需求。